红外技术在商业航天领域的应用及投资标的分析

我们之前对红外及商业航天领域进行了持续的跟踪,可参考往期文章。

今天我们讨论红外技术在商业航天领域的应用及相关投资标的分析。

正文如下:

摘要

红外技术作为商业航天领域的关键技术之一,已从传统的热成像监测拓展至星间激光通信APT辅助、星载载荷热管理、地面终端感知与星地通信链路保障四大核心场景,形成"感知—控制—通信"三位一体的技术支撑体系。本文系统分析了红外技术在商业航天各领域的具体应用场景、市场规模及发展趋势,并重点研究了睿创微纳、高德红外、星网宇达、电科芯片等七家A股公司的业务布局与技术优势。笔者认为,随着低轨卫星星座加速部署,红外技术在商业航天领域的应用正从"发射驱动"向"载荷与终端驱动"转型,具备完整技术闭环与工程化能力的企业将率先受益。

1、红外技术在商业航天领域的应用场景与功能作用

红外技术在商业航天领域的应用已形成多层次、全方位的技术体系,覆盖从星上载荷到地面终端的全产业链环节。其核心功能包括热管理、目标识别、通信辅助与环境感知,为商业航天系统提供全天候、高精度的感知能力。

1.1 星间通信:激光通信APT系统的关键感知技术

在星间通信领域,红外技术主要应用于激光通信的捕获、跟踪与瞄准(APT)系统,作为激光通信链路建立的关键辅助技术。当卫星间需要建立激光通信链路时,红外探测器通过感知目标卫星的热辐射特征(如发动机、散热面等),实现远距离、大视场的初始捕获和粗跟踪,为后续高精度激光瞄准提供引导。这一技术显著提升了链路建立速度和稳定性,是实现星间高速数据传输的必要前提。

典型应用包括红外凝视相机和红外探测单元,作为APT分系统的重要组成部分。睿创微纳在投资者互动平台明确披露,其提供激光通信终端中的红外APT相机,用于目标的捕获和跟踪,这一技术使其成功切入星间激光通信供应链。

1.2 卫星载荷:对地观测、平台健康管理的核心感知手段

在卫星载荷领域,红外技术主要应用于对地观测和卫星平台健康管理两大场景。

在对地观测方面,红外探测器作为有效载荷,实现全天时对地热辐射成像,广泛应用于气象预报、灾害监测、资源勘查等领域。高德红外成功开发的大面阵2K红外探测器,填补了国内高分辨率星载红外成像领域空白,为未来高分辨率对地遥感卫星载荷提供了核心硬件支撑。

在卫星平台健康管理方面,红外技术通过热像仪或温度传感器,非接触监测卫星平台关键部件(如太阳翼铰链、推进器、蓄电池、相控阵天线)的温度场分布,诊断热控系统状态,保障平台安全。睿创微纳的红外探测器芯片和热成像机芯模组已应用于卫星载荷的热管理监测,其6μm像元间距非制冷红外MEMS芯片与陶瓷/金属封装探测器系列,具备抗辐照、宽温域、高一致性等航天级特性。

1.3 星地通信:地面终端的环境感知与辅助决策技术

在星地通信领域,红外技术主要应用于地面终端的环境感知与辅助决策。集成于卫星通信车载/船载/机载终端的红外摄像头,实现夜间驾驶辅助、周边态势感知,与卫星通信功能融合,提升平台在复杂环境下的作业能力。

睿创微纳基于自研核心芯片及先进相控阵天线技术,已开展Ku及Ka频段低轨卫星通信相控阵终端产品研制,完成多款有源相控阵天线原型机的测试验证,并与合作伙伴联合开展K/Ka频段卫通相控阵终端地面测试。在最新一轮整机终端集成测试中,系统成功实现卫星连通,并顺利完成基础业务验证,测试中依托其先进相控阵天线系统,在真实卫星链路环境下,流畅支持手机端短视频播放与高清视频通话等典型应用。

1.4 地面设备:卫星地面站与发射场的安全保障技术

在地面设备领域,红外技术主要应用于卫星地面站和火箭发射场的设备状态监控与故障诊断。

在卫星地面站,红外热成像技术用于对天线、射频设备、电源系统等进行巡检,及时发现过热隐患,保障通信链路可靠性。星网宇达的卫星通信设备集成了红外热像仪,用于地面终端平台的态势感知,提升了设备的可靠性和安全性。

在火箭发射场,红外技术用于监测火箭箭体、燃料加注系统、发射塔架关键部位的温度异常,辅助发射决策和安全保障。高端红外热像系统能够在复杂环境下提供精确的温度数据,为发射任务提供重要的安全保障。

2、商业航天红外产品市场规模与发展趋势

商业航天红外产品市场正处于快速发展初期,市场规模随低轨卫星星座建设节奏同步放大。市场驱动力来自星座数量增加带来的单机需求,以及对卫星可靠性、通信能力要求提升带来的价值量提升。

2.1 全球商业航天红外市场规模

根据Yole Développement于2025年10月发布的报告《Infrared Imaging and Sensing for Aerospace & Defense 2025》,2024年全球航空航天与国防领域红外市场规模约为78亿美元,预计到2029年将增长至105亿美元,年复合增长率(CAGR)约为6.1%。尽管报告未单独给出商业航天红外产品的精确数字,但将其列为增长最快的细分领域之一。

2.2 中国商业航天红外市场规模

中国商业航天红外市场规模暂无直接官方统计,但基于产业链上下游信息与行业共识,可对其进行系统性推演。红外技术在商业航天中主要应用于星间激光通信APT系统、卫星载荷热管理、地面测控与星地通信辅助三大场景,其中星间激光通信APT系统是价值密度最高的环节。

根据银河证券2026年1月报告预测,2030年激光通信终端市场规模159亿元。行业经验,红外APT子系统成本占激光通信终端总成本的20%-30%,据此推算,2030年星间激光通信APT红外产品市场规模约为31.8亿-47.7亿元。

在卫星载荷热管理方面,每颗低轨卫星需配套1‑2套红外热管理系统,单价约50万-100万元。假设2026年中国部署1000颗低轨卫星,则2026年卫星热管理红外系统市场规模约为8亿元。

结合上述场景,2026年商业航天红外产品总市场规模约为11亿元(保守估算)。按行业20%-30%年复合增长率反推,2025年市场规模约为5亿-8亿元(未含地面设备)。

值得强调的是,国内商业卫星发射数量将直接决定市场规模大小。目前来看,我国商业火箭发射能力仍在探索和进步中,未来2-3年卫星发射数量有巨大的不确定性,前述的市场预测亦不确定。

2.3 商业航天红外市场发展趋势

商业航天红外市场呈现以下发展趋势:

(1)技术集成化:红外技术与微波、激光等通信技术深度融合,形成"感知+通信"一体化解决方案,提升系统整体性能。

(2)器件小型化:随着低轨卫星星座的快速发展,对红外器件的体积、重量、功耗要求越来越高,小型化、低功耗的红外探测器将成为市场主流。

(3)成本下降:随着技术成熟和量产规模扩大,红外器件成本将逐步下降,推动其在商业航天领域的广泛应用。

(4)应用多元化:除传统的热成像和温度监测外,红外技术在星间激光通信APT系统、空间目标识别、太空态势感知等新兴领域的应用将不断拓展。

3、A股投资标的分析(7家公司)

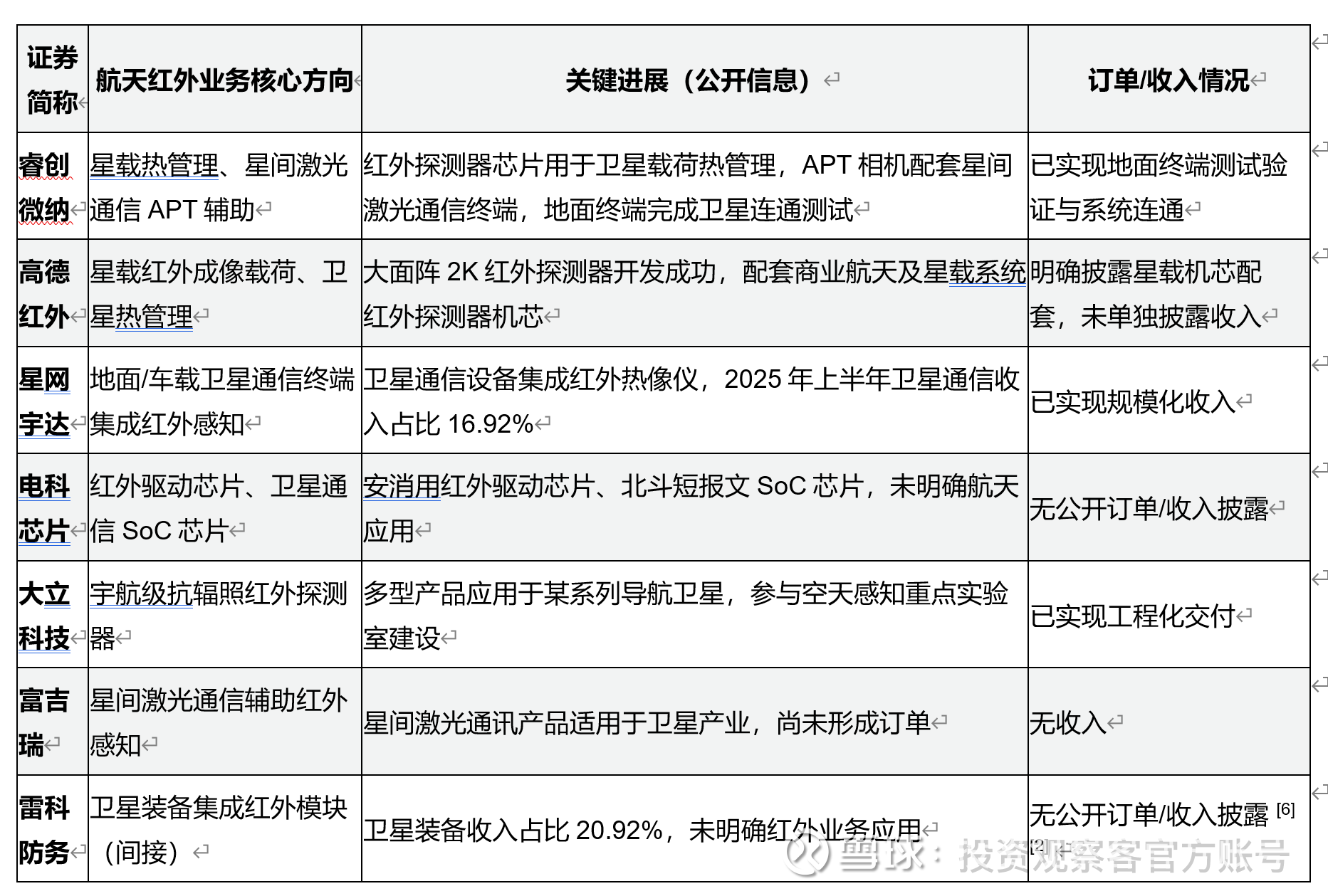

笔者稍微整理了一下具有红外业务公司且在行业航天领域有布局的公司,供读者参考。总体来看,部分公司只属于业务储备,也有公司实打实的有了业务订单的。按照业务进展及密切性可以大致分为三个梯队。

3.1 第一梯队企业:技术落地+订单验证

$睿创微纳(SH688002)$ 睿创微纳(688002.SH)

作为全链条系统级解决方案提供商,业务覆盖红外、微波、激光三大技术领域,实现从芯片到整机、从星上到地面的全场景覆盖。其6μm像元间距非制冷红外MEMS芯片与陶瓷/金属封装探测器系列,具备抗辐照、宽温域、高一致性等航天级特性,已应用于卫星载荷热管理监测。同时,公司通过感知目标卫星热辐射特征,辅助激光通信终端实现高精度捕获、跟踪与瞄准,提升链路稳定性。2025年8月,公司完成K/Ka频段卫通终端地面测试,系统实现卫星连通与基础业务验证,标志着其地面终端已进入实际应用阶段。

$高德红外(SZ002414)$ 高德红外(002414.SZ)

作为国内唯一具备非制冷、碲镉汞、II类超晶格三类红外探测器批产能力的民营企业,其核心竞争力在于核心探测器芯片自主制造能力。公司成功开发大面阵2K红外探测器,填补国内高分辨率星载红外成像领域空白,为未来高分辨率对地遥感卫星载荷提供了核心硬件支撑。2025年10月、12月,公司在投资者互动平台两次确认"产品在商业航天及星载领域有配套红外探测器机芯应用",明确其星载机芯配套能力。2025年业绩预告显示,公司全年归母净利润预计为7亿至9亿元,实现扭亏为盈,高毛利航天业务成为增长动力之一。

大立科技(*ST大立,002214.SZ)

作为宇航级抗辐照红外探测器核心供应商,其多型宇航级抗辐照红外探测器产品已成功应用于某系列导航卫星等重点工程。2026年1月6日,公司在投资者互动平台披露,"今年6月,公司参与共建的'全省光电智能成像与空天感知重点实验室'正式获批",该实验室以"空天感知产业发展需求"为研究导向,将成为公司未来在红外探测器抗辐照设计、空间环境模拟测试、多光谱融合感知等方向持续突破的核心载体。2025年6月30日,公司红外热像仪业务收入1.17亿元,毛利率31.36%,红外及光电类产品收入占总营收83.67%。

3.2 第二梯队企业:技术储备+潜在应用

富吉瑞(688272.SH)

作为星间激光通信辅助红外感知方案提供商,其星间激光通讯产品可应用于卫星产业,适用于航天级振动、冲击环境。2025年12月23日,公司在投资者互动平台披露,"星间激光通讯产品可应用于卫星产业,适用于需要快速切换目标的场景,适应航天级振动、冲击环境",但尚未形成订单和收入。2025年6月30日,公司红外热像仪业务收入9,570.68万元,毛利率34.60%,热像仪收入占总营收55.16%,机芯收入占28.02%。

$星网宇达(SZ002829)$ 星网宇达(002829.SZ)

作为地面/车载卫星通信终端集成红外感知方案提供商,其卫星通信设备集成红外热像仪,2025年上半年卫星通信收入占比16.92%,已实现规模化收入。公司核心竞争力在于惯性导航与通信系统,红外技术作为辅助模块嵌入卫星通信终端,提供环境态势感知能力。

3.3 第三梯队企业:业务关联+披露信息有限

电科芯片(600877.SH)

作为上游芯片设计商,提供红外驱动芯片、卫星通信SoC芯片,安消用红外驱动芯片、北斗短报文SoC芯片,但未明确航天应用,收入集中于消费电子领域。

雷科防务(002413.SZ)

作为卫星装备与雷达系统集成商,2025年6月30日卫星装备业务收入占总营收20.92%,但未明确披露红外业务在卫星领域的具体应用。公司业务涵盖雷达系统、卫星服务等领域,红外技术可能通过光电系统集成间接参与航天项目,但无公开订单或收入数据。

3.4 小结:业务布局与进展对比

4、市场机会与风险分析

4.1 市场机会

商业航天红外市场面临三大发展机遇:

一是低轨卫星星座加速部署,中国星网规划1.3万颗低轨卫星,带动星载热管理、星间激光通信APT等红外需求,潜在市场规模超300亿元;

二是技术迭代推动红外探测器小型化、低功耗,适配卫星载荷轻量化需求;

三是政策支持力度加大,国家"十四五"规划明确提出加快航空航天产业发展,为商业航天红外技术应用提供政策保障。

4.2 市场风险

商业航天红外市场存在四大风险:

一是技术迭代风险,二维材料(如石墨烯)探测器可能替代传统技术,影响现有产品竞争力;

二是订单不确定性,航天项目周期长、审批严,订单交付存在延迟风险;

三是财务风险,部分公司仍处于亏损状态,高研发投入对短期盈利形成压力;

四是我国商业航天进展不及预期的风险。

5. 结论与展望

5.1 主要结论

应用场景多元化:红外技术在商业航天领域的应用已从传统的热成像监测拓展至星间激光通信APT辅助、星载载荷热管理、地面终端感知与星地通信链路保障四大核心场景,形成"感知—控制—通信"三位一体的技术支撑体系。

市场规模快速增长:随着低轨卫星星座的加速部署,商业航天红外市场正处于快速发展初期,市场规模随星座建设节奏同步放大。尽管缺乏直接数据,但基于产业链推演,2026年商业航天红外产品总市场规模约为11亿元(保守估算),2030年有望达50亿-70亿元。

企业布局差异化:四家A股公司基于各自技术积累与产业基因,形成了从核心器件到系统集成的差异化布局。睿创微纳和高德红外是目前A股上市公司中布局最清晰、业务关联度最高的两家公司,分别从通信子系统和核心探测器两条路径深度参与;星网宇达凭借卫星通信设备实现业务切入,但尚未深入星载核心载荷;电科芯片则处于技术储备期,商业化应用仍需突破。

技术趋势明显:红外技术呈现出与微波、激光等通信技术深度融合的趋势,形成"感知+通信"一体化解决方案;同时,器件小型化、成本下降、应用多元化等趋势也十分明显。

5.2 未来展望

技术创新驱动发展:随着红外探测器技术的不断创新,特别是在像元尺寸、分辨率、灵敏度等方面的持续突破,将进一步推动其在商业航天领域的广泛应用。

市场需求持续释放:随着低轨卫星星座的快速发展,对红外技术的需求将持续释放,特别是在星间激光通信APT系统、空间目标识别、太空态势感知等新兴领域的应用将不断拓展。

产业生态逐步完善:随着更多企业进入商业航天红外领域,产业生态将逐步完善,形成从核心器件到系统集成的完整产业链,推动整个行业的健康发展。

国际竞争加剧:随着商业航天的全球化发展,国际竞争将日益激烈,具备核心技术优势和完整产业链布局的企业将在竞争中占据有利地位。

综上所述,红外技术在商业航天领域的应用前景广阔,市场规模将随着低轨卫星星座的加速部署而快速增长。睿创微纳和高德红外作为行业领先企业,凭借其核心技术优势和完整产业链布局,有望在未来的市场竞争中占据主导地位。星网宇达和电科芯片也将在各自领域发挥重要作用,共同推动中国商业航天红外产业的快速发展。