博源化工未来产能利用与估值分析

本文对博源化工的未来产能利用情况及内在价值进行综合分析。基于2025年中报数据,通过调整产能利用率和产品单价变动两个核心变量,构建了不同的盈利情景。

$博源化工(SZ000683)$ $博源化工(SZ000683)$$博源化工(SZ000683)$

一、 核心假设与情景概述

所有模型均基于以下固定前提:

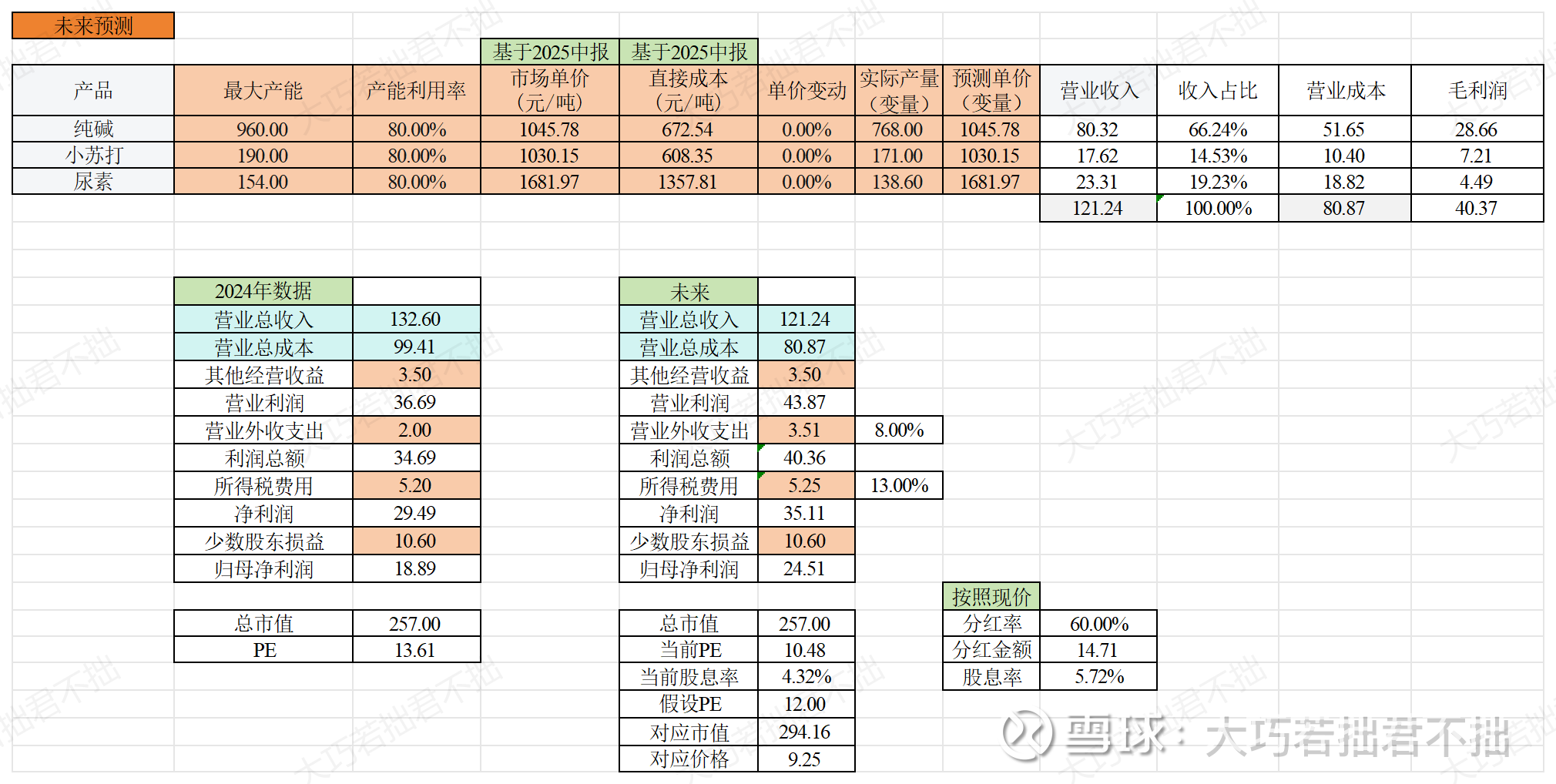

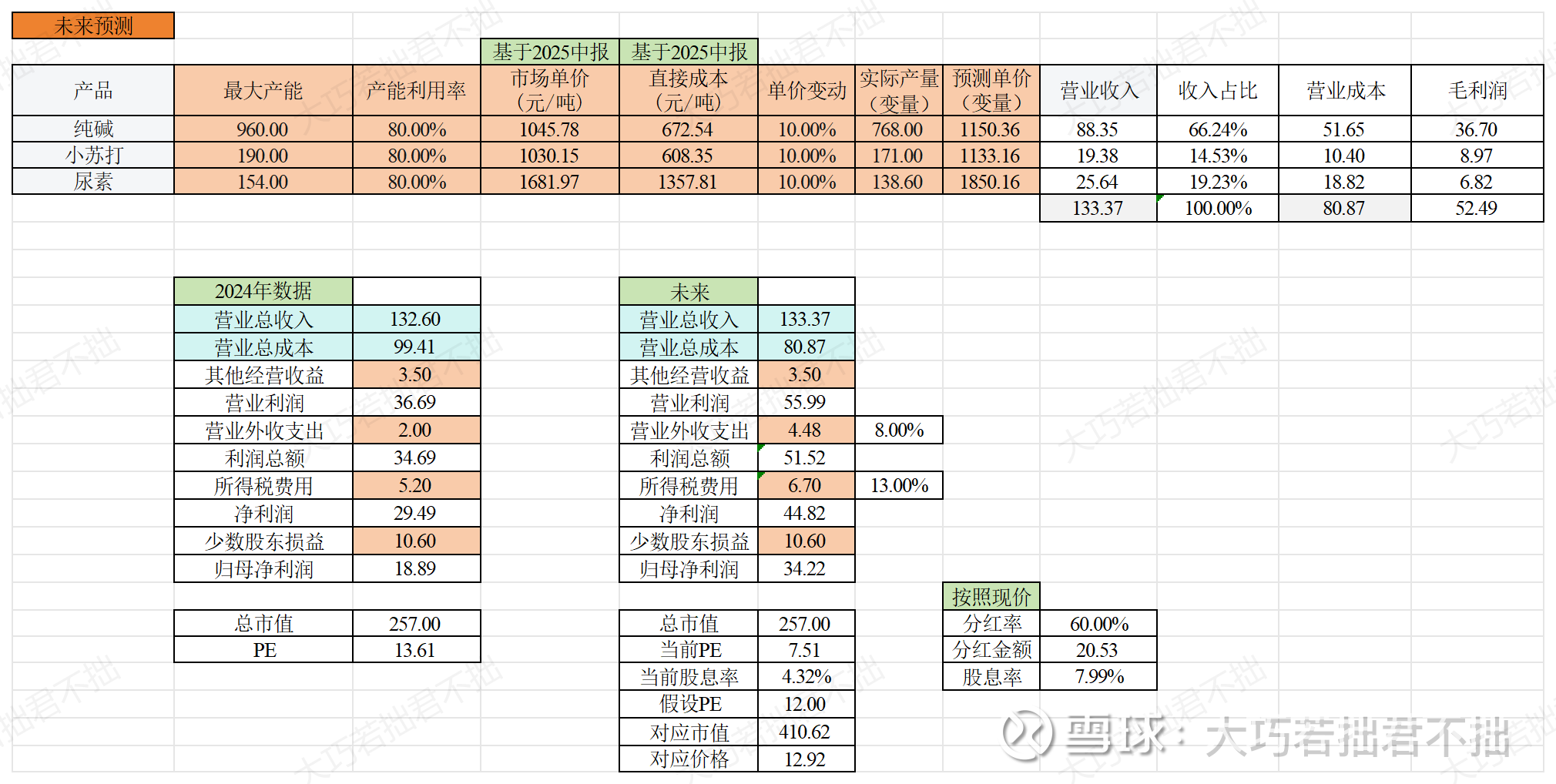

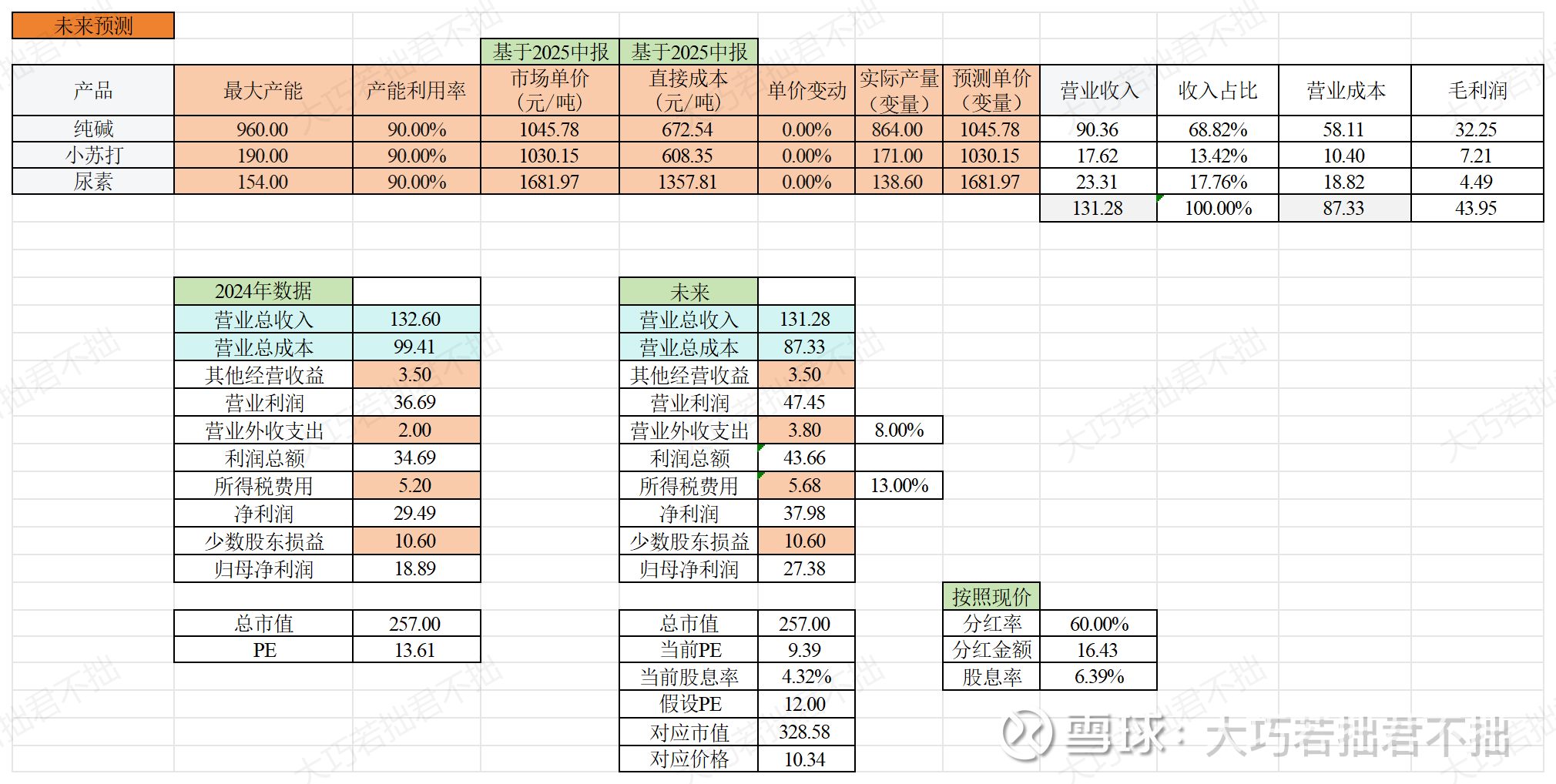

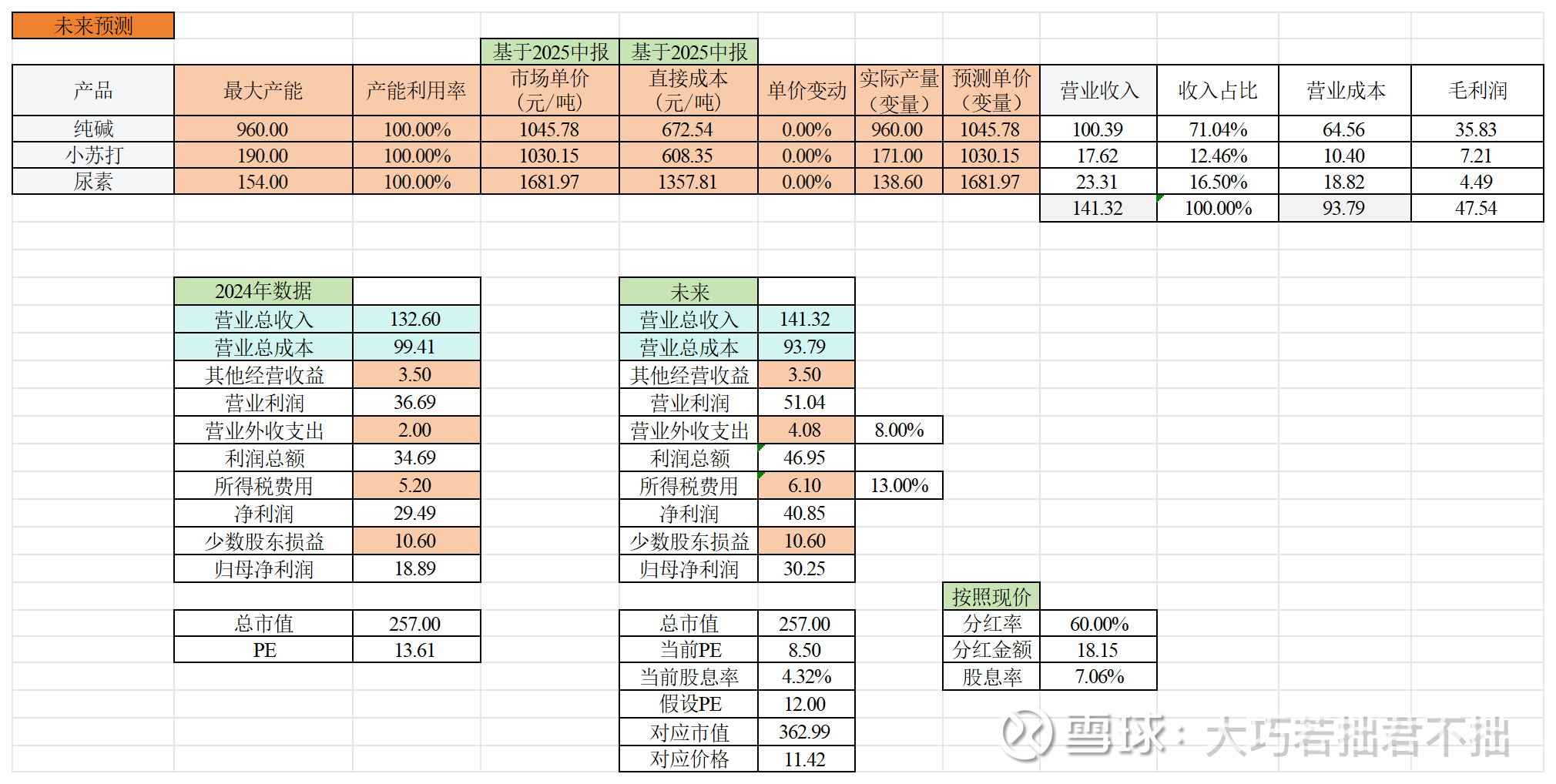

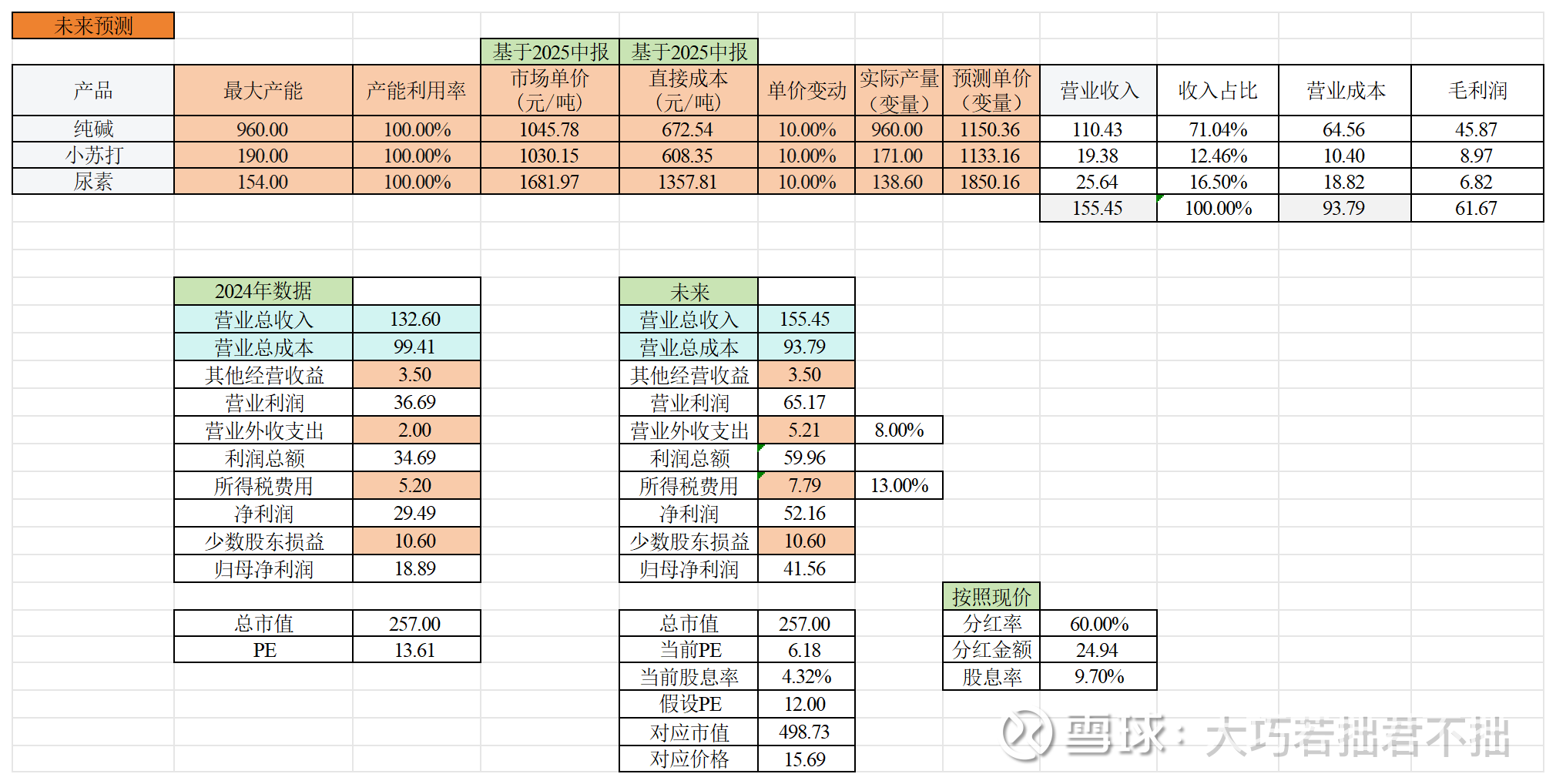

最大产能:纯碱960万吨,小苏打190万吨,尿素154万吨。

2024年基准数据:营业总收入132.60,归母净利润18.89,总市值257.00,PE为13.61。

成本结构:各产品的直接成本(元/吨)保持不变。

其他项目:其他经营收益、少数股东损益等保持不变。

费用增长:营业外支出按8%增长,所得税费用按13%增长。

主要变量变化如下:

二、 未来产能利用与盈利能力分析

1. 产能利用率的影响

产能利用率是影响公司收入规模的关键因素。在单价不变的情况下,产能利用率越高,产量越大,营业收入和毛利润也越高。

100%利用率 vs 80%利用率:在单价不变(情景四 vs 情景五)下,100%利用率的营业收入为141.32,而80%仅为121.24,相差约16.6%。这直接导致归母净利润从30.25降至24.51,降幅达18.7%。

90%利用率:作为中间值,其盈利水平(归母净利27.38)介于80%和100%之间,显示出产能利用率对公司利润的线性放大效应。

2. 产品价格变动的影响

产品价格变动直接影响毛利率和最终利润。在产能利用率相同的情况下,价格上涨能显著提升盈利能力。

+10%涨价 vs 0%变动:以100%产能利用率为例(情景一 vs 情景四),虽然营业收入仅从141.32增至155.45(增幅10%),但毛利润从47.54大幅增至61.67(增幅29.7%)。这是因为成本固定,收入增加的部分几乎全部转化为毛利。最终,归母净利润从30.25飙升至41.56,增幅高达37.4%。

价格变动对不同产品的贡献:纯碱是公司的核心产品,收入占比超过65%,其价格变动对整体利润影响最大。例如,在情景一中,纯碱的毛利润贡献了45.87,占总毛利润61.67的74.4%。

3. 综合情景对比

结论:

最乐观情景(情景一):在满产且产品价格上行的双重利好下,公司盈利能力最强,归母净利润可达41.56,较2024年增长124%。

最悲观情景(情景五):在产能利用率不足且无价格支撑的情况下,利润承压,归母净利润仅为24.51,仅比2024年增长29.7%。

关键驱动因素:产品价格的变动对利润的弹性远大于产能利用率。在当前模型下,10%的价格上涨带来的利润增幅,远超将产能利用率从80%提升到100%所带来的增幅。

三、 内在价值与估值分析

内在价值的核心在于对未来现金流的折现,而这里我们通过市盈率(PE)来衡量市场对其未来盈利的定价。

1. 当前估值水平

当前PE:基于2024年归母净利润18.89和总市值257.00,当前PE为 13.61。

当前股息率:4.32%。

2. 未来估值情景

分析:

当前估值是否合理? 当前PE为13.61,高于所有未来情景下的“当前PE”。市场目前的估值是基于一个低于未来预期的盈利水平。如果公司能实现任一未来情景的盈利,其当前股价都存在低估。

目标估值:假设PE为12.00来计算公司的“对应市值”和“对应价格”。在所有情景下,对应的股价均高于当前隐含价格(由257亿市值推算),表明公司具有潜在的上涨空间。在最乐观情景下,股价有近60%的上涨空间(从当前隐含价约9.7元升至15.69元)。即使在最悲观情景下,股价也有约20%的上涨空间。

3. 股息回报分析

在所有情景下,公司都维持60%的分红率。随着净利润的增长,每股分红金额也随之增加,股息率相应提高。

情景一:股息率达到9.70%,极具吸引力。

情景五:股息率仍有5.72%,仍高于市场平均水平。

四、 总结

产能是基础,价格是关键:博源化工拥有可观的产能(尤其纯碱),占全行业20%以上的产能,而且生产成本极低,安全边际足够,但其未来的盈利弹性和内在价值高度依赖于产品价格的走势。在产能利用率稳定的情况下,价格的微小变动就能带来利润的显著变化。

当前估值具备吸引力:无论哪种未来情景,基于未来盈利计算的PE均低于当前的13.61倍,表明当前股价存在低估。尤其是在产品价格上行或产能利用率提升的背景下,公司价值被严重低估。

上述预测建立在“产能利用率”和“单价变动”两个变量之上,未考虑宏观经济、行业竞争、环保政策、原材料成本波动等外部风险。投资者需密切关注纯碱、小苏打、尿素等产品的市场价格周期和公司的实际生产运营情况。以下是计算结果: