博源化工:纯碱王的戴维斯双击机会

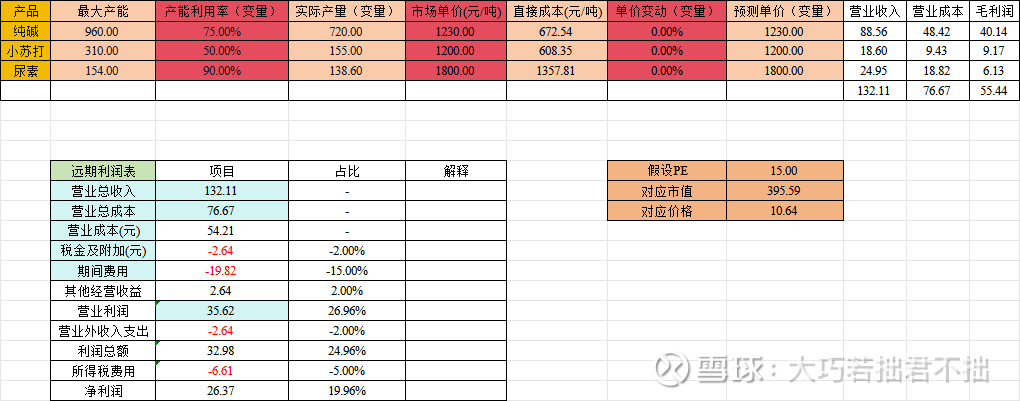

先看看2024年的官方利润表$博源化工(SZ000683)$ $藏格矿业(SZ000408)$

基于官方数据进行模拟,有所偏差,但是大致偏差不大,主要的核心变量为产能利用率和产品单价。模拟的数据如下:

从敏感性分析来看,纯碱的产能利用率和纯碱的市场单价是影响净利润最核心的变量。考虑到纯碱业务在总收入中的占比超过67%,该产品的微小波动都会显著改变最终的盈利水平。

1. 产能利用率敏感性分析

此分析旨在观察各产品生产线负荷变化对利润的影响。假设其他价格、成本条件不变,仅调整各产品的实际产量。

2. 销售单价敏感性分析

此分析旨在观察市场价格波动对利润的影响。假设产量和成本不变,仅调整各产品的销售单价。

3.双变量影响分析

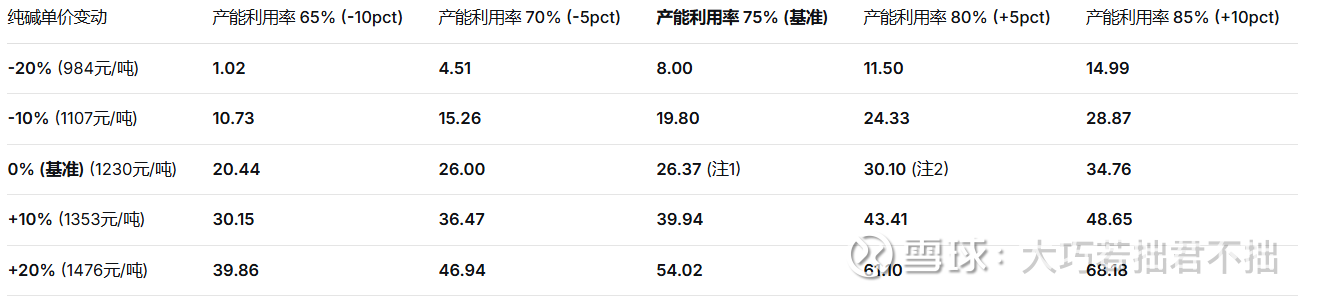

对利润影响最大的两个核心变量——纯碱单价变动和纯碱产能利用率变动作为自变量,构建不同情景下的净利润矩阵,然后应用不同的PE倍数(12倍、15倍、18倍)计算对应市值。

基准数据:纯碱单价1230元/吨,产能利用率75%,基准净利润26.37。

变量波动范围:纯碱单价变动从-20%至+20%,产能利用率变动从-10个百分点至+10个百分点(即65%至85%)。

其他假设:小苏打、尿素的价格和利用率保持不变;期间费用率等比例关系沿用原表逻辑。

不同情景下的净利润矩阵(单位:与基准利润相同)

下表显示了在纯碱单价和利用率共同变动下,净利润的变化情况。

注1:基准情景(利用率75%,单价0%变动)净利润应为26.37。表格中26.00为模拟计算近似值,精确基准值以原表26.37为准。注2:利用率单独提升时,由于边际成本可能变化,实际利润非线性增长,此处按线性模拟。

不同PE倍数下的市值矩阵(单位:对应净利润 × PE)

PE = 12倍(保守估值)

PE = 15倍(基准估值)

PE = 18倍(乐观估值)

4.双因素分析结论

估值对市值的影响呈线性放大:PE倍数越高,利润波动带来的市值差异越大。在利润最高的情景(利用率85%,单价+20%),市值范围从818(PE12倍)到1227(PE18倍),相差约50%。

利润为负的风险区域:当纯碱价格下跌超过20%且利用率低于65%时,净利润趋近于零甚至可能亏损。此时无论PE倍数高低,市值都极低,企业面临经营风险。

基准附近的敏感性:

在基准PE=15倍下,基准市值为395.55,当前市值为346

若纯碱价格下跌10%但利用率提升至85%,市值仍可达433.05,高于基准,向上幅度为20-30%。若纯碱价格不变但利用率降至65%,市值将降至306.60,下降约10%。

安全边际参考:若希望市值不低于300,在PE=15倍时,需要保证净利润不低于20。从净利润矩阵看,这意味着:

单价持平情况下,利用率需高于70%;

或利用率65%时,单价需上涨10%以上。

5.风险与机遇提示:纯碱行业的挑战与潜在的戴维斯双击

在当前市场环境下,上述敏感性分析揭示的利润波动风险需要结合行业基本面进行解读。纯碱作为核心利润来源,其价格与产能利用率正面临显著的周期压力:

需求端承压:纯碱下游主要应用于玻璃制造(平板玻璃、光伏玻璃),而当前房地产竣工周期走弱,玻璃行业库存高企、开工率低迷,直接压制了纯碱的采购需求。市场整体处于萎靡状态,纯碱价格进入下跌通道,这与敏感性分析中“单价-10%至-20%”的情景高度吻合。

供给端竞争格局:尽管行业普遍面临压力,但博源化工凭借显著的天然碱法成本优势(直接成本672.54元/吨,显著低于行业平均水平),在价格战中具备更强的抗风险能力。当高成本产能因亏损而陆续退出市场时,供给端将逐步出清,市场份额有望向成本领先者集中。这一过程对应敏感性分析中“产能利用率提升”的正面情景。

戴维斯双击的潜在路径:随着中小产能出清,行业供需关系有望重新平衡,叠加可能的宏观经济复苏或光伏玻璃新产能释放,纯碱价格存在温和回升的空间。对于博源化工而言,若能在行业低谷期维持较高开工率(如利用率从75%提升至85%),并在未来迎来价格回升(如单价+10%),则净利润将从基准的26.37跃升至48.65(见上文利润矩阵),增幅达84.5%。届时,市场情绪修复可能推动估值PE从当前的15倍扩张至18倍以上,从而形成业绩与估值同步提升的戴维斯双击,对应市值有望从基准的395.55元增长至729.75元(PE18倍×利润48.65元),具备较高的弹性空间。

风险:短期需警惕纯碱价格继续下行带来的盈利收缩风险,但长期应关注产能出清节奏及公司成本护城河带来的投资机会。需密切跟踪玻璃行业开工率、纯碱库存及价格走势,作为调整估值假设的信号。