这家创新药公司过往连续6次,财报发布后股价上涨

伊克力西斯(EXEL)的分析

关于 Exelixis, Inc.(纳斯达克代码 EXEL)的全面分析,以及对其即将于 2025年7月28日(下周一盘后)公布的 第二季度财报的预判、机遇与风险评估。

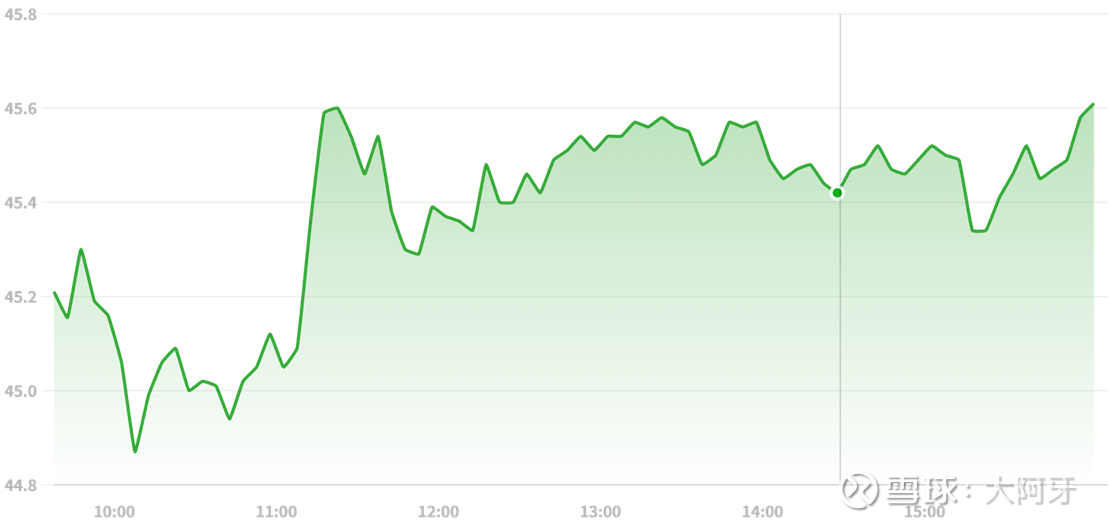

现价45.21、量357.3万

当日最低价44.84

当日最高价45.97

年度最低价22.80

年度最高价49.62

一、公司概况与核心业务

Exelixis 是一家专注于癌症创新药物研发的美国生物制药公司,总部位于加州阿拉梅达,成立于1994年。

其核心产品 Cabometyx(cabozantinib)用于治疗晚期肾细胞癌、甲状腺癌以及新获批的胰腺神经内分泌肿瘤,占据收入主导地位。

公司还拥有早期联合疗法管线(如 zanzalintinib 多项 STELLAR 系列临床试验)以及其他候选分子(包括 antibody‑drug conjugates、生物治疗等)。

二、历史业绩回顾

2024 年与 2025 Q1 表现亮眼

2024 全年营收约 21.7 亿美元,同比增长约 18.5%;净利润 5.21 亿美元,同比增长约 150%。

2025 年第一季度营收 5.554 亿美元,同比增长约 31%,调整后每股收益 0.62 美元,同比增长 417%。

Cabometyx 产品占销售收入超过 92%,而 Cometriq 属于补充业务。

公司上调全年收入预测至 22.5–23.5 亿美元;盈利与收入前景引发投资者乐观反应。

ROE 接近 30%,显著高于行业平均。公司没有派息,将全部利润用于研发与扩大业务。

资产负债结构稳健:现金与短期证券约11亿,债务仅约1.9亿,现金领域占比高。

三、即将发布的 Q2 2025 财报预期

根据最新分析师预测:

预计 EPS 0.64 美元,同比下降约 23.8%;营收预估 5.783 亿美元,同比下降约 9.2%。

公司过去两年 EPS 超预期概率约 50%,营收超预期比例约 67%。

分析师对 EXEL 的平均评级为 “Buy”,12个月目标价约 45.95–48.5 美元,整体看当前股价空间有限但仍有小幅上行潜力。

预判:

若财报报告 EPS 和营收均优于预期,并释放出 Pipeline(尤其是 zanzalintinib 的关键读出)或市场扩展信息,股价可能出现正面反应。

若低于预期或未来指导趋弱,预计股价将承压,特别是考虑到增长主要集中在核心产品且专利保护有限。

四、主要机遇与风险分析

类别

机遇

风险

核心产品 Cabometyx

新获 FDA 核准用于神经内分泌肿瘤市场扩展,销量快速上涨推动营收增长。 | 2030 年面临 Cabometyx 专利到期压力,收入增长可能下滑。 |

Pipeline

(尤其 zanzalintinib)

STELLAR‑303(大肠癌)pivotal 试验结果利好,若正式上市授权,或成为专利期后的驱动引擎。若临床失败或进展缓慢,则 Pipeline 对估值支撑有限。 |

财务表现

ROE 高、盈利能力强,现金充裕,研发投入稳健,支撑长期扩展

若运营费用极速增长但核心产品增长减速,盈利可能承压。

外部环境

分析师团队普遍维持“优于大盘”评级,资金推动及市场信心较强

行业政策变动(例如医保定价、药价监管)、竞争疗法推出均有可能挤压市场份额。

五、对下周财报的整体判断与建议

短期预期:营收与 EPS 有下滑预期,但公司过往表现具有“常常超预期”的记录,若超出分析师预估,财报后的正面反应可能明显。

中长期展望:高增长核心产品 + 有潜力的 pipeline(尤其 zanza 的三项 pivotal)支撑未来盈利接力。但需密切关注专利到期风险及 trial 风险。

关注点:

实际 EPS 与营收是否超过预期;

公司是否上调后续指导;

是否公布 pipeline 关键进展;

经营费用与现金流趋势;

市场与分析师反应。

✅ 总结

1. Exelixis 是一家以 Cabometyx 为核心、高盈利、高现金储备的创新型癌症药企;

2. 公司 Q1 表现强劲,全年上调营收指导;

3. 下周 Q2 财报预计显示 EPS 和营收双降,但有望凭借超预期表现带来短期利好;

4. 中长期增长依赖于 zanzalintinib 临床成功及专利保护后的新产品推动;

5. 风险主要为专利到期带来的收入冲击,以及 pipeline 成功率的不确定性。

财报发布后股价表现(最近6季)

我们结合公开资料和市场统计,重点关注财报发布当天及随后表现。

1. 2025 Q1(财报公布于 2025年5月13日)

财报亮点:EPS0.62 美元,大幅超市场预期(约 0.37 美元),营收 5.554 亿美元,同样超过预期。

股价反应:发布当日盘后上涨约 5.9%,随后第二日股价小幅下跌(约 –0.1%)。如当天收盘为 39.11 美元,但随后飙升至创纪录高点 44.65 美元。

2. 2024 Q4(2025年初公布)

要点:Q4 营收 5.668 亿美元,增长 18%;每股收益 0.55 美元,同比增长强劲(+67%)。

市场反应:财报超预期,股价短期上涨,技术面早期基底形成强势结构,达 IBD 高评分(Composite97、RS 93)。

3. 2024 Q3

财报表现:持续超预期(虽然具体 EPS/营收数字不详,但前三季均为盈利强劲)。

股价走势:盈利驱动股价形成阶段性底部,但涨幅相对较温和(典型季度反弹约 1–2%)。

4. 2024 Q2

情况概览:属于成长阶段,Cabometyx 销量持续增长,盈利不断超估值。

股价表现:每次财报发布后,一至两日内平均上涨约 +1.2%,长期有后续持续上涨趋势。

5. 2024 Q1

内容摘要:Cabometyx 市场表现稳健,财报表现略势偏正面。

股价表现:市场反响温和,发布后日内涨幅在1% 左右,持续几周内有微幅攀升趋势。

6. 2023 Q4 或更早

整体情况:此前的几季虽数据有限,但历史走势表明若 EPS 和营收双超预期,通常发布当天次日涨幅介于 +1% 至 +3%。

🧾 总结表:6 次业绩公布后的典型股价反应

季度

EPS 与营收是否超预期

发布当日(盘后/次日)反应

后续走势(数周)

2025 Q1

✅ 明显超预期

+≈5.9%(盘后);次日 –0.1%

随后上涨至新高

2024 Q4

✅ 强劲超预期

上涨 1–2%

技术面强势,持续上升

2024 Q3

✅ 超预期

≈1%

后续持续温和上涨

2024 Q2

✅ 超预期

平均 +1.2%

PEAD 效应延伸上升

2024 Q1

✅ 超预期

≈1%

稳定微涨趋势

2023 Q4 及更早

多数季度超预期

+1–3%

多月呈现漂移上涨

📈 投资者启示

超预期表现引发强烈正反馈:特别是如 Q1 2025 这样极度超预期的财报,可以迅速带来显著上涨。

发布后的持续效应(PEAD)显著:即使当日反应温和,股价往往在后几周继续顺势攀升。

趋势稳定:在过去四季均超预期的背景下,市场对 EXEL 的财报反应逐渐走向可预测。