$紫光股份(SZ000938)$

很久没发言了,今天紫光取消H上市改为定增,应该没多少人能看懂,要说为什么取消H上市改为定增,这就离不开9号出的新融资方案了。

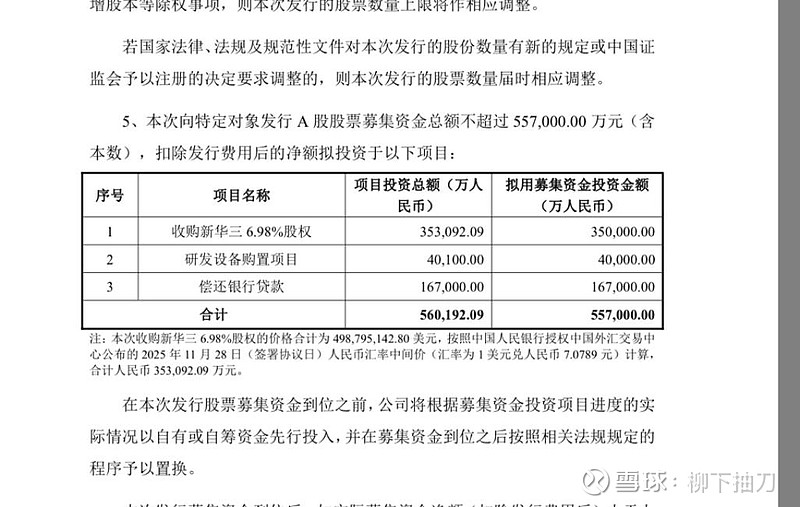

先看看说的什么![]()

![]()

![]()

2026-02-09 沪深北交易所同步发布再融资新规一揽子优化,核心是扶优、扶科、强监管、提效率。

一、核心总原则

• 扶优扶科:优先支持主业协同、高研发、优质龙头

• 强监管:严控“忽悠式”融资、盲目跨界、带病申报

• 提效率:简化流程、缩短周期、绿色通道

二、关键条款

1. 募投放宽:支持主业+研发+第二曲线

• 允许投向主业协同的新产业/新技术/研发(培育第二增长曲线)

• 严禁盲目跨界、非主业多元化投资

• 破发公司可竞价定增/可转债,但必须投向主业(此前破发基本不让融)

2. 轻资产高研发:主板也放开补流比例

• 认定标准(沪深主板)

◦ 轻资产:实物资产/总资产 ≤20%

◦ 高研发:近3年平均研发/营收≥15%,或累计≥3亿且平均≥5%

• 政策红利:补流+偿债可突破30%上限,超30%部分必须用于主业研发

3. 间隔期大松绑:未盈利科创企业缩至6个月

• 按未盈利标准上市且仍未盈利的科创公司:

◦ 前次募资基本用完/未改投向 → 间隔期从18个月→6个月(前次募资到位日起算)

• 盈利公司:仍按原规则(一般18个月,优质可绿色通道)

• 北交所:未盈利科创企业无间隔期限制,按需融资

4. 前次募资使用:时点后移、更灵活

• 披露预案时:简要披露前次使用情况+计划

• 申报时才要求前次募资基本使用完毕(原是发行时)

• 已在定期报告披露且未变的内容,可直接引用,不用重复提交

5. 发行与监管:严打忽悠式融资

• 锁价定增(用于控制权收购):必须承诺批文有效期内完成发行,违者追责

• 简化申报材料、优化简易程序负面清单

• 优质公司:审核绿色通道、提速

现在来对比紫光的条件看一下,

紫光股份本次定增(2026-02-11预案)符合2月9日新再融资规则

一、新规核心要点(2026-02-09)

• 扶优扶科:支持主业协同、研发投入、优质龙头

• 间隔期:未盈利科创企业可缩至6个月(紫光盈利,不适用)

• 募投:允许投向主业协同的新产业/新技术/研发

• 破发/破净:预案前20日无破发破净方可申报

• 轻资产高研发:主板拟设认定,支持研发与补流

二、紫光定增合规要点(逐条匹配)

1. 无破发破净

预案前20日股价(复权)高于发行价与每股净资产,符合红线。

2. 非连续亏损

2023/2024年归母净利润均为正,无18个月冷却期约束。

3. 募投完全合规

• 35亿:收购新华三6.98%股权(主业高度协同、增厚盈利)

• 4亿:研发设备(直接投向科创,符合新规鼓励方向)

• 16.7亿:偿还银行贷款(优化财务结构,新规允许)

4. 前次募资合规

前次募资已超5年,无需编制使用报告,符合监管指引

5. 轻资产高研发属性

固定资产占比低、研发投入高,契合新规“轻资产高研发”支持方向。

6. 发行方式合规

向≤35名特定对象发行,无保底/财务资助,程序合规

结论

完全符合2月9日再融资新规,属于新规鼓励的优质科创+主业协同+研发投入类型,审核大概率享受绿色通道。

其实紫光上一次定增是2023年5月,但是因为当时的市场没有成功(什么?你不知道23年当时的市场是什么情况?整个市场成交不足5000亿的时候你不知道?要爆雪球的时候你不知道?)

再来说取消H上市,其实从去年5月开始要H上市,被问询,公司一直在解决问询问题,无论是资管的减持,还是信托的减持,都是为了解决问询中的问题,如果没有这个融资新规,那么H的上市起码也要到6月去了,并且还不一定能解决好,哪怕解决好,因为减持带来的压力也很大。

无论是定增,还是H上市都是为了解决高负债问题,为了解决资金问题,也是为了解决新华三股权的问题,好在终于要落地了,无论是引入央企投资者,还是定增,最后都是完全收回新华三和解决高负债。

那么如果年报➕一季报,证明了订单和产品的正逻辑,一切都才刚刚开始![]()

![]()

![]()

别跟我杠,我就是写着记录而已,这股散户是真的多,一边骂,一边买,都是精分选手吗?

$寒武纪-U(SH688256)$ $盛和资源(SH600392)$