纽威股份 投资逻辑要点梳理 -202503

去年研究核电相关产业链时,发现 纽威股份 业绩很好,股性连续多年慢涨成慢牛。

近期研究 海洋经济 时发现 纽威股份 也有相关业务。觉得此股成长性不错,是可以中长期持有一只好股。

一、基本业务

公司产品包括:球阀、蝶阀、闸阀、截止阀、止回阀、调节阀、核电阀、API6A 阀及

管汇撬装、水下阀和安全阀等产品。质量和持续创新能力得到全球主要用户认可,被

广泛应用于全球各工况环境苛刻且需求量大的油气、新能源、电力、水处理等行业,

下游应用广泛

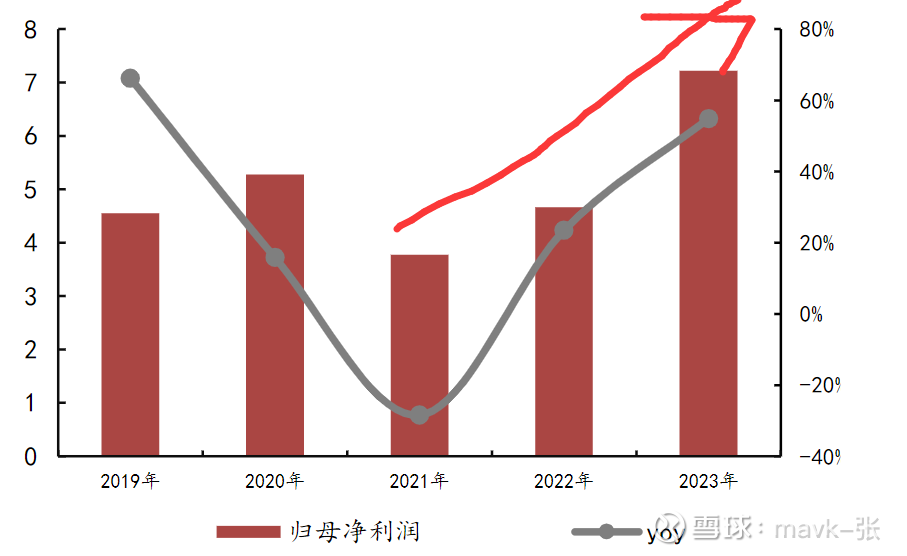

2018-2023 年,公司营收由 27.8 亿元增至 55.4 亿元,CAGR=15%;归母净利

润由 2.7 亿元增至 7.2 亿元,CAGR=21%。受益下游油气、LNG、海工造船、新能源、化工等需求增长。

二、行业 市场空间

全球市场:据 Global Information 报告,2023 年全球工业阀门市场规模为 722 亿美

元,同比增长 5.8%,预计 2032 年可达 1346.8 亿美元,2023-2027 年 CAGR=7.17%

三、行业 竞争格局

市场集中度较低,国内企业有望逐步走向中高端市场

1、全球市场竞争格局:

1)、欧美日企业为高端领导者。

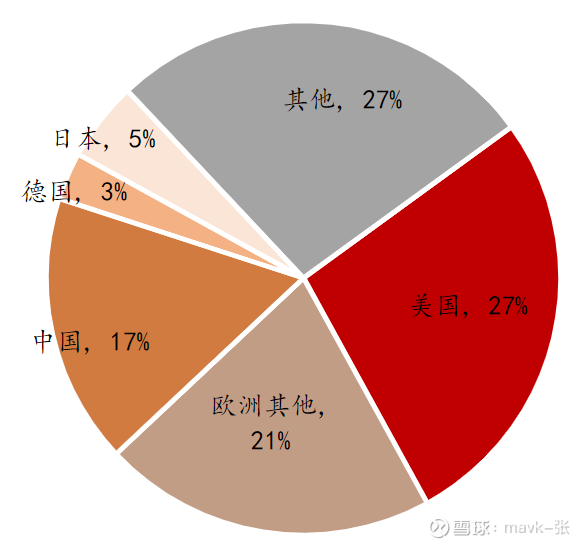

全球阀门领导者主要集中于北美,日本和德国,全球阀门的知名企业主要有艾默生、

英米集团、吉兹集团、通用电气等,2022 年 CR9=13%。分地区来看,2021 年美国公司市场份额占比 27%,中国 17%,日本 5%,德国 3%,除德国外其他欧洲国家 21%。

2)、中国主要生产中低端阀门为主,向中高端逐步渗透。由于成本、环保等因素,阀门主要生产国如意大利、日本、韩国等向发展中国家和地区进行产业转移,2020 年至今,中国阀门出口总金额基本高于进口金额,但出口均价低于进口均价,中国为中低端阀门的主要生产国。

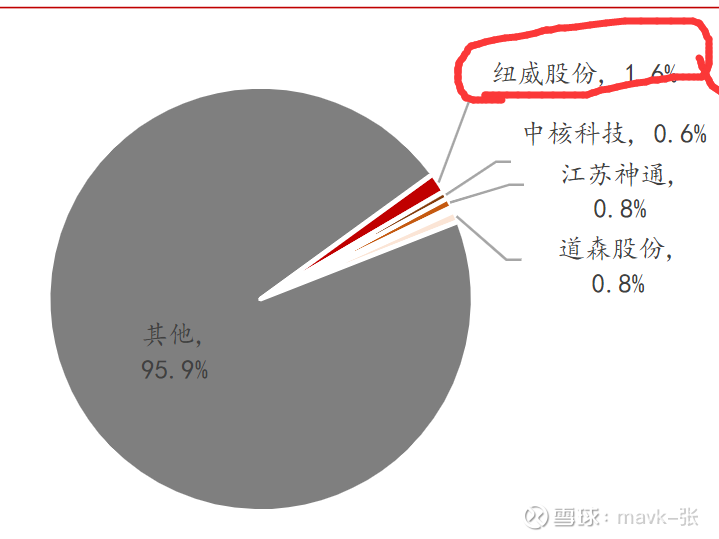

3)、市场集中度较低,企业较多,竞争较为激烈。

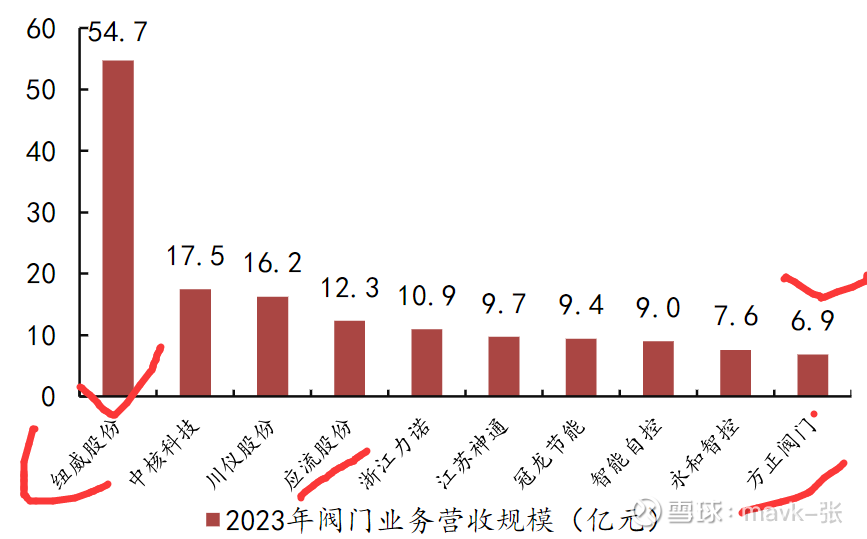

我国阀门生产厂家主要集中在浙江、江苏、上海和山东四大阀门生产基地,其中浙江温州泵、阀产值占全国的三分之一以上。中国阀门行业企业数量多,但普遍规模较小,市场占比较小,其中,纽威股份市场份额占比为 1.6%;中核科技市场份额占比为 0.58%;江苏神通市场份额占比为 0.75%

四、下游应用:阀门为上游关键零部件,受益下游多领域景气共振

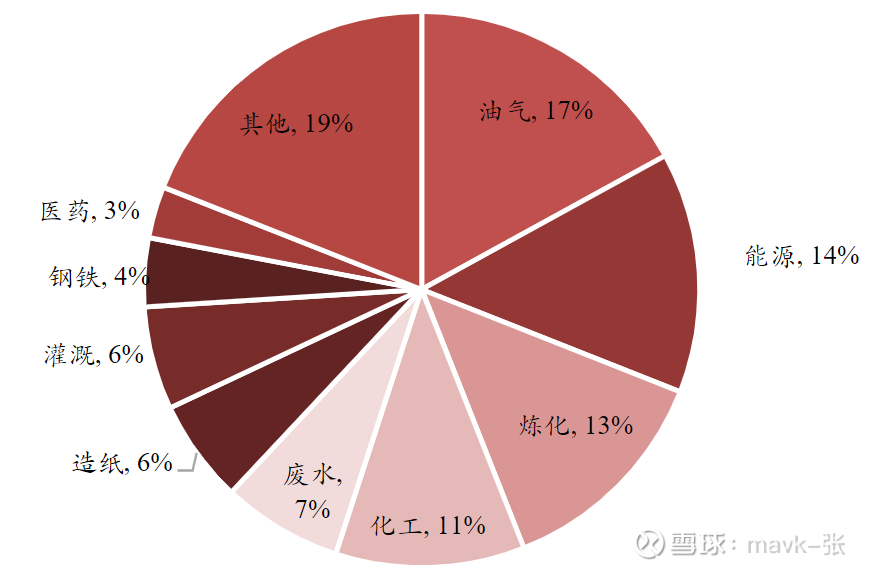

阀门广泛应用于油气、能源、炼化、化工等主要领域。根据市场调研公司 Mcilvaine

的统计,2021 年工业阀门的主要下游油气、能源、炼化、化工,占比分别为 17%、14%、13%及 11%,合计占比近 55%。

五、行业地位优势:

1、国内龙头:作为国内工业阀门龙头企业,纽威股份营业收入在国内企业中连续多年排名第一,其产品覆盖闸阀、截止阀、止回阀、球阀、蝶阀、调节阀等十大系列,规格型号达 5000 多种,是国内综合实力领先的工业阀门供应商,在国内阀门市场具有较强的竞争力和品牌影响力。

2、全球竞争潜力大:全球阀门市场竞争高度分散,2023 年全球阀门龙头 CR9 合计市占率仅 13%。纽威股份作为有实力的参与者,凭借其完善的全球化渠道布局、产品技术资质和品牌效应,有望在全球市场加速胜出,未来成长空间较大。

纽威股份的产品在市场上具有较强的竞争力

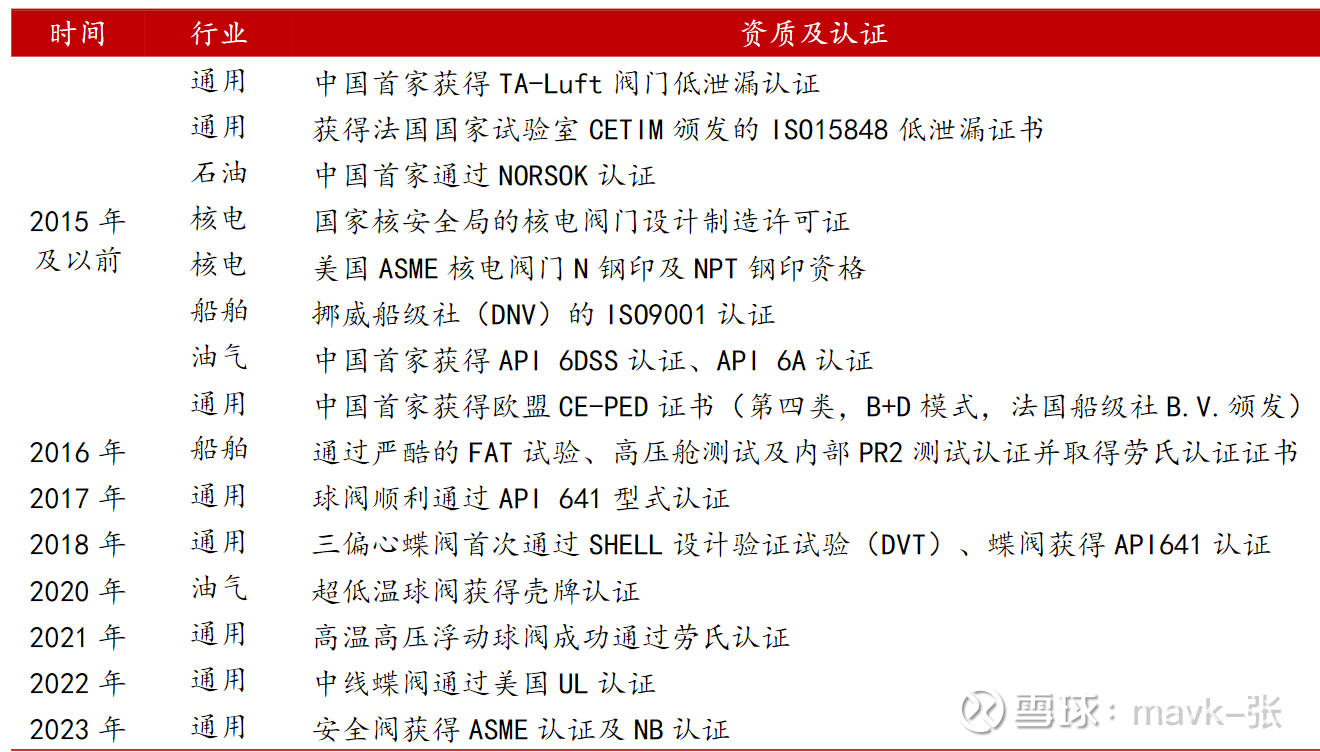

1、产品认证与质量优势:

公司先后取得了 ISO9001、ISO14000、APIQ1、API591、API6D、API6A、CE/PED、ABS、TALuft、API607、API6FA 等众多环境、质量体系证书和产品认证证书,产品质量和持续创新能力得到全球行业内各主要终用户和工程公司的认证。2025 年 2 月 20 日,纽威第 1000 万台阀门交付庆典举行,交付的气动硬密封固定球阀彰显了纽威在技术研发和制造工艺上的国际一流水准。

2、产品多元化与全系列覆盖:产品系列覆盖球阀、蝶阀、闸阀、截止阀、止回阀、调节阀、API6A 阀及管汇撬装、水下阀、安全阀和核电阀等十大系列,所用材料包括碳钢、不锈钢、合金钢等多种材质,规格型号达上万种,具备为石油天然气开采与运输、炼化与化工、船舶海工、空分、核电、电力、水处理、新能源等行业提供全系列产品组合的能力,能够满足不同客户的多样化需求。

3、技术研发与创新能力:公司拥有 “省级工业设计中心”“省级工程研究中心”“省级企业技术中心” 等创新型研发平台,始终坚持创新驱动发展战略,不断加大研发投入。不断推进技术创新,将 3D 打印技术引入阀门生产制造过程中,成功应用于迷宫套筒调节阀核心的套筒零件

在深海阀门、核电阀门等新型高端阀门领域不断取得技术突破,例如自主研发生产的 28 寸水下球阀通过验收,是国产深海水下阀门中规格最大且技术难度最高的产品。

4、全球市场布局与客户资源:实施全球战略,在荷兰、美国、意大利、新加坡、迪拜、尼日利亚、越南、沙特等多地设立海外子公司,形成了较为完善的全球营销网络。

与全球多个能源行业巨头如壳牌、中石油、中石化等建立了长期合作关系,是众多国际级最终用户的合格供应商,客户粘性较高。

5、产业链协同优势:公司向上游布局铸锻件原材料供应业务,拥有三家阀门铸件厂和一家阀门锻件厂,不仅能够保障原材料供应,还可以通过原材料自给控制成本,强化产业链协同布局,提高了公司的整体竞争力。

6、可持续发展与社会责任优势:荣获国际权威企业可持续发展评估平台 EcoVadis 授予的铜牌评级,成功跻身全球所有参评企业的前 35%,在可持续发展、社会责任及企业治理(ESG)领域等方面的努力获得了全球高标准的认可。

六、全球化布局优势

1、海外子公司众多:公司已在荷兰、美国、意大利、新加坡、迪拜、尼日利亚、越南、沙特等国家和地区设立了 8 家海外子公司,业务覆盖范围广,2023 年海外营收占比超 55%。这有助于公司分散市场风险,降低对单一市场的依赖。

2、持续打破海外垄断:公司不断拓展海外市场,业绩增长较快,未来有望进一步提升在全球市场的份额,对比全球工业阀门龙头仍有较大的发展空间。

七、下游多行业拓展与高景气赛道助力

1、多行业覆盖:公司起家于油气领域,在保持该领域优势的同时,不断向海工造船、核电、水处理、电厂、长输管线及新能源等行业拓展,减少了对单一领域的依赖,增强了公司的抗风险能力。

2、高景气赛道需求增长:受益于油气、核电、海工造船等行业的高景气,阀门行业需求增长。例如,未来两年海工造船(FPSO、FLNG、LNG 运输船)手持订单 + 新签订单阀门需求可观,国内核电市场年均阀门需求也较大,为公司业绩增长提供了有力支撑。

八、订单饱和

2024年新签订单68亿元(同比+22%),海外占比提升至45%,沙特阿美FPSO项目单笔订单超10亿元,验证全球化竞争力

九、成长空间

公司作为国内工业阀门龙头企业,但仍与海外龙头企业仍存在较大差距。

公司阀门业务营收规模在国内最大,2023 年达 54.7 亿元(约 7.7 亿美元),但目前

公司全球市占率仅约 1%(对比 2023 年全球 722 亿美元市场规模),与国际知名阀门

企业规模仍存在较大差距。工业阀门龙头艾默生 2023 年包括阀门业务的终端控制部分

销售规模达 39.7 亿美元,为纽威股份的 5 倍左右。公司仍存在较大成长空间

九、成本控制

1、公司原材料生产垂直整合,上游供应优势明显。公司在苏州和大丰拥有三家阀门铸件

生产配套企业,一家阀门锻件生产配套企业。可以生产各种碳钢、不锈钢、合金钢铸

锻件,铸锻造技术在国内阀门铸锻造行业中处于领先水平,致力于为纽威阀门提供高

端铸件,可自主完成所有关于工艺及模具设计分析,来保证持续的铸造水平和质量,

对公司阀门产品的技术和材料创新具有明显的优势助力。

2024 年 8 月,公司公告 2.2 亿元扩产铸件产能,建成后年产碳钢精密铸件 5000 吨、

不锈钢精密铸件 5000 吨,年产值约 2.6 亿元。铸件是阀门行业上游的关键原材料之

一,本次扩产将推升公司供应能力进一步提升。

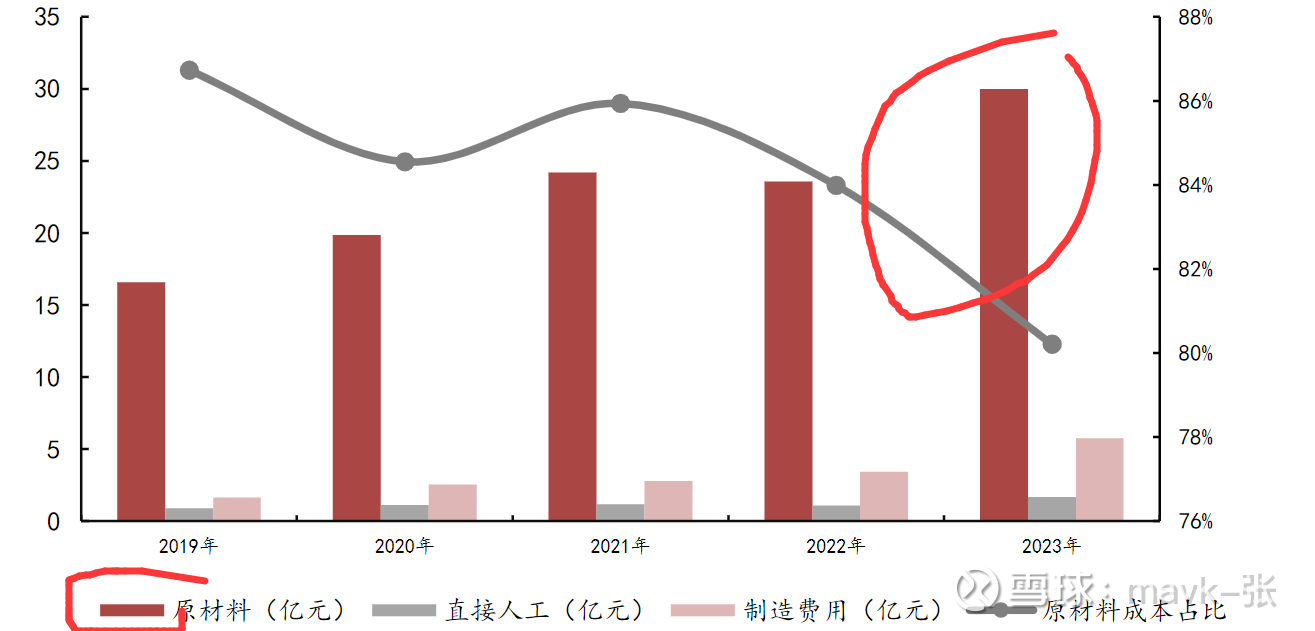

1、原材料成本端:2023 年公司工业阀门原材料成本占比达 80.2%,近五年原材料成本占

比随钢材价格下降逐渐降低。阀门产品的原材料主要为钢材等金属,因此钢材价格的波动

会对原材料成本产生重要影响。钢材价格在 2021 年 5 月达到最高水平后,进几年出现逐步下降,有助于公司原材料成本的降低。

2、海运成本端:公司 50%以上营收来源于海外市场,主要的海外运输工具为航运出口, 因此集装箱运价的波动也会对运输成本产生影响,进而影响公司海外业务销售利润和规 模。可以看出自 2009 年至 2020 年 7 月的上海出口集装箱运价指数波动较小,在 1000 左右较为稳定,但 2020 年 8 月开始指数出现暴涨,22 年 1 月达 5100 左右,涨幅巨大,23 年回 归至 1000 左右,但 24 年又出现暴涨趋势,24 年 8 月底时已达到 3000 以上,这样的航运价格巨大涨幅也会对运输成本产生明显的负面影响,对公司利润产生不利影响

2025 年 1 月至 3 月集装箱运价变化趋势如下:

1 月:运价综合指数平稳上涨,即期市场订舱价格下半月回落:1 月中国出口集装箱运价综合指数均值为 1542.87 点,较上月上涨 3.6%;同期反映即期市场行情的上海出口集装箱运价综合指数均值为 2243.03 点,较上月下跌 5.5%。

2 月:市场总体呈春节假期后的缓慢恢复态势,运价综合指数下跌:上海航运交易所发布的中国出口集装箱运价综合指数均值为 1342.89 点,较上月下跌 13.0%;同期反映即期市场行情的上海出口集装箱运价综合指数均值为 1691.46 点,较上月下跌 24.6%。

船舶租赁市场行情稳中向好,但租金上涨势头放缓:2750TEU、4250TEU、6500TEU 和 9000TEU 船型租金分别较上月上涨 0.1%、0.4%、0.8% 和 1.0%。

各主要航线市场运价大幅回落:欧地航线:运输需求缺乏增长动力,供需基本面缺乏支撑。2 月中国出口至欧洲和地中海航线运价指数均值分别下跌 18.1% 和 14.6%;上海港出口至欧洲和地中海基本港市场运价均值分别下跌 31.2% 和 19.5%。

3 月(截至 3 月中旬左右):

运价持续下跌,市场较为疲软:3 月 14 日,上海航运交易所发布的上海出口集装箱综合运价指数为 1319.34 点,较上期下跌 8.1%,已连续第九周下跌。3 月 15 日当周,中国出口集装箱运输市场继续疲软,多数航线市场运价继续下行。欧美四大远洋航线均下跌,欧线因大型船舶多、货量不足导致运价重挫。上海港出口至欧洲基本港市场运价为 1342 美元 / TEU,较上期下跌 15.2%;上海港出口至美西和美东基本港市场运价分别为 1965 美元 / FEU 和 2977 美元 / FEU,分别较上期下跌 14.2%、10.6%。

总体而言,2025 年 1 月至 3 月,中国出口集装箱运价呈现先相对稳定后下跌的趋势,市场需求增长乏力,多数航线运价下行。不过,后续运价走势还需关注市场供需、地缘政治、贸易政策等多种因素的变化