哪些行业Q2景气度不错,值得投资呢?-2025年

6月底-7月15号,是中报预增的关键期,股价近1个月是会与业绩相关性会明显抬升。按照中报预告有条件强制披露规则,利润增速>50%的沪深主板绩优公司需要在7月15日之前披露预告。因此,在6月底7月初,A股将步入中报业绩交易期。

哪些行业业绩在Q2及下半年会比较突出,值得投资呢?广发证券近期写的Q2景气度研报,推荐关注一些行业,觉得从逻辑性是行得通的,是值得重点关注的。推荐关注有:

1、基本面右侧品种:海风、摩托车、海外AI算力、柴发、服务器电源及ODM;

2、基本面左侧品种:存储、锂电设备(固态电池)、军工、创新药等。

3、稳健的矿产资源增速好的,价格稳健上涨的 :铜、黄金、铝等。

哪些行业Q2景气度不错?业绩不错呢?

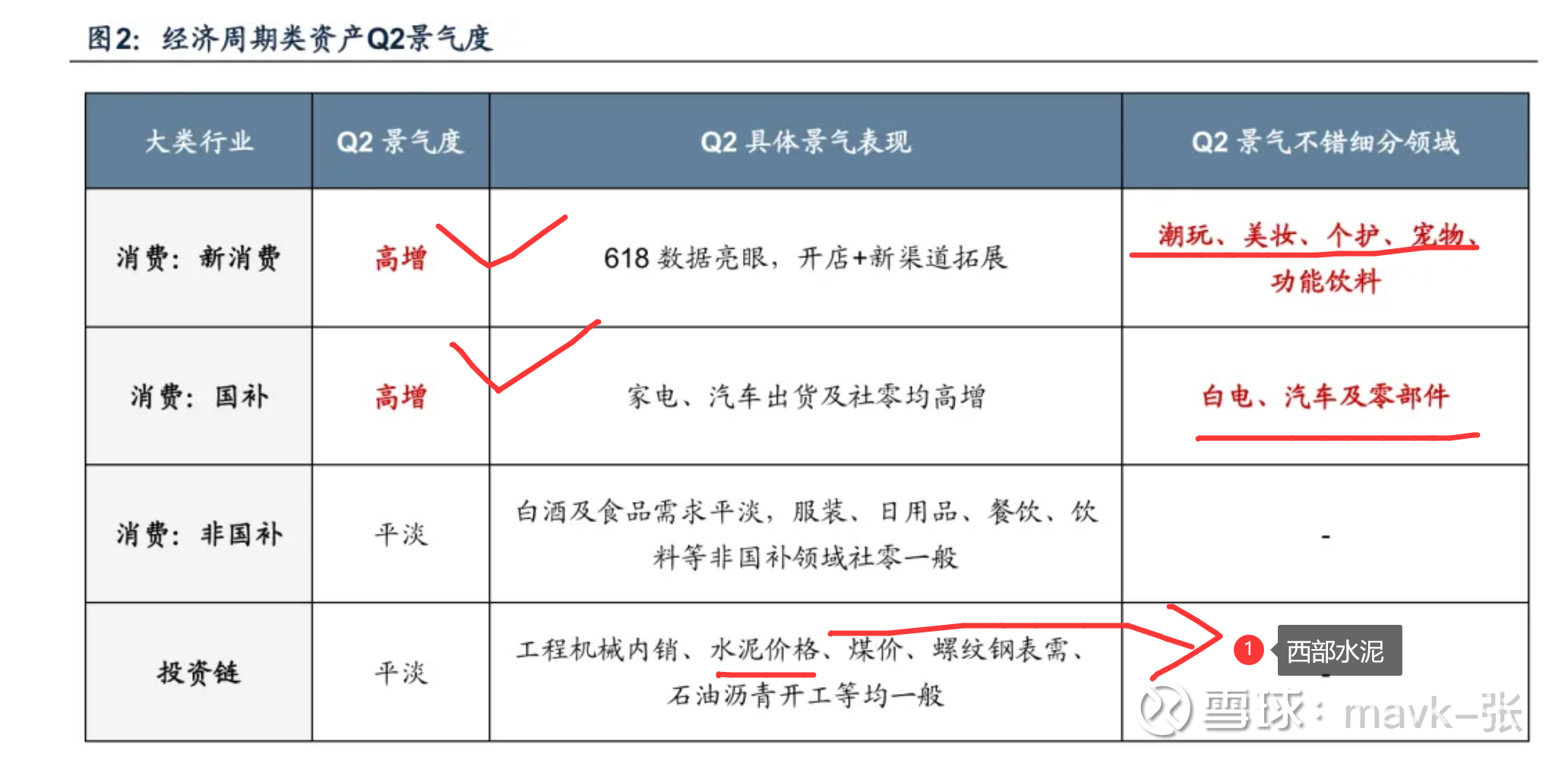

一 、政策影响或大环境下经济周期类资产

“国补”和“新消费”是结构性的α,便仍缺乏β

投资链条、没有政策刺激的消费Q2景气平淡。国补刺激的汽车家电,新品类/新渠道/618/消费降级等提振的新消费Q2相对高景气。(新消费投资逻辑见今年写过相关文章)

相关个股有:

注意风险:涨高的个股 估值高的风险

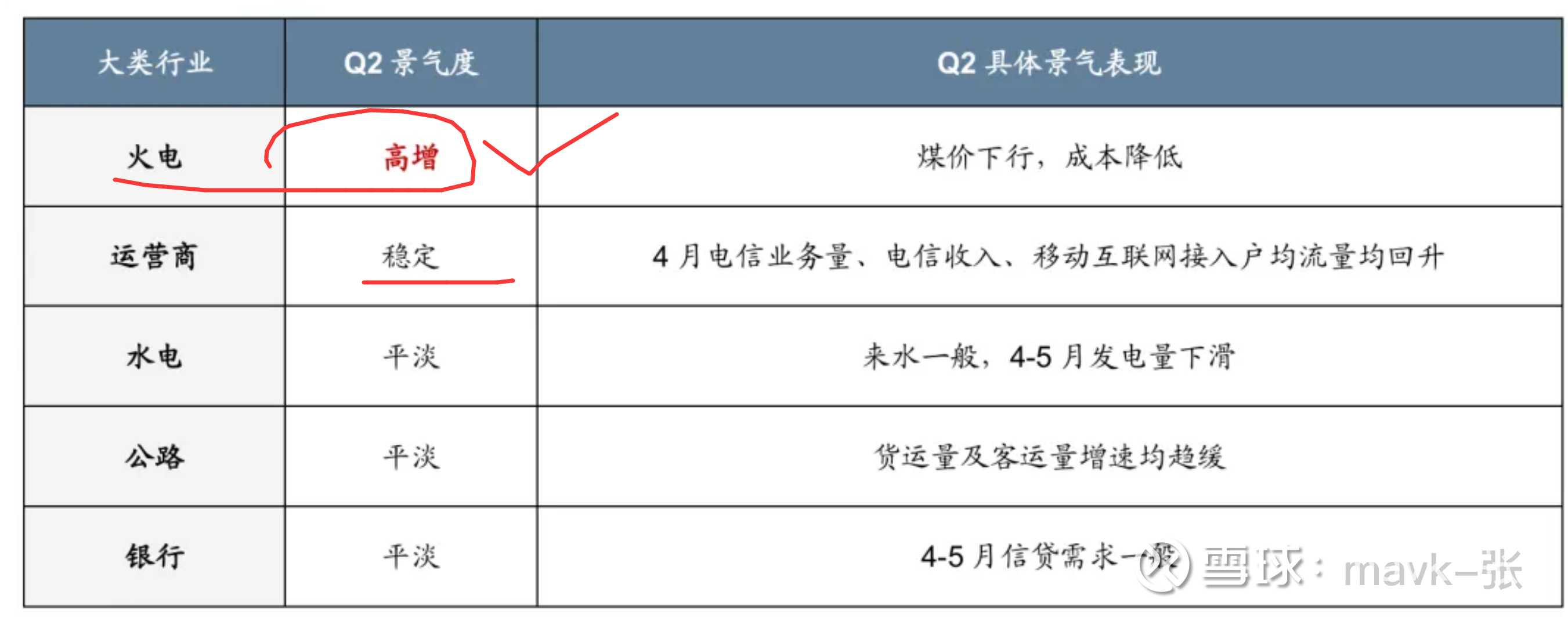

二、稳定价值类资产

Q2亮点不多,但股价主要交易“低波”。火电高景气、运营商稳定,其余行业平淡。不过,随着险资OCI定价权的抬升,红利的主要定价因子是“低波”、而非短期利润表波动(如Q1业绩平淡的银行跑赢绩优的出版、Q2水电龙头也未反映业绩压力)。

相关个股有:

注:今年天气没有预测那么热,对电力也是有一定影响的

三、Q2景气线索主要在景气成长类 (重点)

1、海外AI算力(PCB/光模块/CCL)

2、国内AI算力(服务器ODM及电源/柴发)

3、非美出口(海风/摩托车/逆变器)、对美出口(家居等)

4、部分自下而上的行业复苏:

海风开工/存储涨价/游戏流水/创新药BD/锂电设备及军工订单等。

1、海外AI算力(PCB/光模块/CCL)相关股票

PCB

PCB行业中,逻辑性、业绩最好就是 胜宏了,这2年涨成牛股

生益电子,一季报出来后,发现今年涨得很少,买了少量仓位一直持有未动,今年表现一般,主要还是估值高了。

从估值看,景旺电子 从性价比是不错的。

2、光模块

这3年一直在跟踪相关个股,今年表现突出是 新易盛,一季报业绩出来看买了少量仓位,盈利不到10个点减仓,近期涨得非常好。

其次技术含量高的 仕佳光子。

3、国内AI算力(服务器ODM及电源/柴发)

年初陆续写过6篇算力相关文章,特别是柴发相关逻辑,目前看逻辑性是得到验证。

4、非美出口(海风/摩托车/逆变器)、对美出口(家居等)

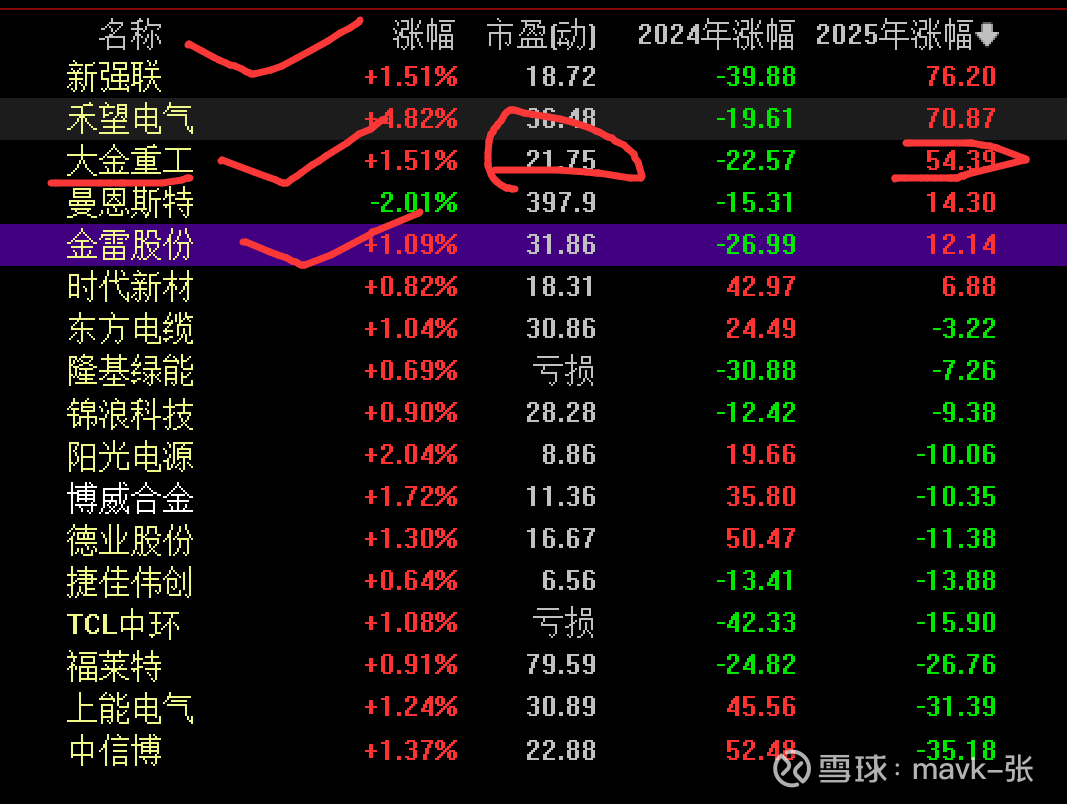

海风 主要是大金重工、新强联、金雷股份 等个股,今年在光伏行业中涨幅表现最突出。

特别是 大金重工,以往资金喜欢炒这只股票的。

摩托车

1、国内市场:中大排量成增长引擎,头部企业集中度提升

春风动力(603129)

作为国内中大排量摩托车龙头,春风动力 2025 年 1-5 月国内销量同比增长 33.7%,其中 250cc 以上车型销量达 1.6 万辆,同比激增 57.3%。其爆款车型如 450SR、675SR 凭借三缸引擎技术和高性价比,在国内市场市占率稳居首位。公司通过渠道下沉(新增 81 家门店)和价格带分化策略(均价 2.1 万元),成功避开 10 万元以下市场的价格战,维持较高利润率。

2、海外市场:出口高增与高端化并行,头部企业主导份额

春风动力

春风动力是国内摩托车出口的绝对领军者,2025 年 1-5 月两轮摩托车出口 1.2 万辆,同比增长 2.5%,其中 250cc 以上车型出口 0.7 万辆,同比增长 41.4%。其全地形车(UTV)在欧洲市占率连续多年第一,2024 年海外销量同比增长 66%。墨西哥工厂的投产(本地化率 70%)有效规避美国关税风险,预计 2025 年北美订单将显著增长。

涛涛车业(301345)

涛涛车业以全地形车出口为主,2025 年 Q1 营收同比增长 38.8%,净利润增长 53.8%1718。其电动高尔夫球车和 UTV 在北美市场通过性价比优势(价格较国际品牌低 17%-19%)和本地化生产(得州工厂),逐步抢占份额。尽管摩托车业务占比相对较小,但其全球化布局为未来增长奠定基础

5、游戏公司

6、固态电池

见以前写的投资逻辑文章:网页链接{固态电池 从0到1的投资逻辑 全面梳理 -202503}

7、创新药

网页链接{2025年中医药行业投资策略 - 首选创新药,关注消费}

四、目前已预告中报公司

1、立讯精密:预计 2025 年上半年实现归属于上市公司股东的净利润约为 64.75 亿元至 67.45 亿元,同比增长 20% 至 25%。公司称将发挥海外生产基地区位优势,通过智能制造升级与底层能力创新,提升全产业链成本管控效能,加速多元化业务战略拓展。

2、圣诺生物(重点):预计 2025 年半年度实现归属于母公司所有者的净利润为 7702.75 万元至 9414.48 万元,同比增幅为 253.54% 至 332.1%。业绩增长主要是因为公司紧跟多肽行业发展趋势,拓展国内外市场,多肽原料药业务表现较好。

—— 利润断层,近期大涨

3、屹唐股份:预计 2025 年上半年净利润 3.08 亿元至 3.40 亿元,增长幅度为 24.19% 至 37.09%。

4、青达环保:预计 2025 年上半年营业收入 9 亿元至 12.5 亿元。

去年是5亿多,中报营收翻倍了

5、广信科技:预计 2025 年上半年净利润 9000 万元至 1 亿元,增长幅度为 78.65% 至 98.50%。

北交所 近期上市的牛股

6、广大特材(关注):预计 2025 年上半年归母净利润为 2 亿元,同比增长 367.51%,业绩增长归因于市场需求复苏和募投项目效益显现。

7、泰凌微:预计 2025 年上半年实现营业收入 5.03 亿元,同比增长 37%;实现归母净利润 9900 万元,同比增长 267%。

6.30号:

8、翰宇药业(300199.SZ)公告称,预计2025年上半年归属于上市公司股东的净利润1.42亿元至1.62亿元,同比扭亏。受益于全球市场需求的持续增长、2024年12月23日公司向美国食品药品监督管理局申报的利拉鲁肽注射液获得批准证书并实现销售、原料药出口持续放量、公司产品的市场竞争力以及严格的成本控制等多重因素,国际业务的营业利润率较高,进一步推动了公司整体盈利水平的提升。

9、小商品城(600415.SH)公告称,预计2025年半年度实现归属于上市公司股东的净利润为16.30亿元到17亿元,与上年同期相比增加12.57%到17.40%。业绩预增主要由于市场主营业务收入增长和贸易履约服务业务提升。截至2025年6月26日,公司旗下支付平台(义支付)跨境收款金额超25亿美元,同比增长超47%,受规模提升影响义支付利润同比增长。

10、涛涛车业(301345.SZ)公告称,预计2025年上半年实现归属于上市公司股东的净利润为3.1亿元-3.6亿元,同比增长70.34%-97.81%。报告期内,随着品牌影响力的不断提升、销售渠道的持续完善、经营效率的进一步提高,公司的销售收入和利润均实现了良好的增长。报告期内,预计非经常性损益对归属于上市公司股东的净利润的影响金额约为280万元。

7.7号 出的中报预期

海风:

11、大金重工

大金重工(002487.SZ)公告称,预计2025年上半年归属于上市公司股东的净利润盈利5.1亿元至5.7亿元,同比增长193.32%至227.83%。公司业绩增长主要得益于全球化战略布局的深入推进,海外业务实现突破性增长,海外项目交付量较上年同期大幅增加,同时,公司出口桩基产品交付模式转变为附加值更高的DAP模式,带动公司整体盈利显著提升。此外,公司海外项目以外币结算为主,因汇率波动,对公司汇兑损益产生了一定积极影响。

海外AI算力 ---- 主要关注英伟链中的 CPO、电路板及通信模组等业绩爆发行业

12、工业富联

工业富联(601138.SH)公告称,预计2025年第二季度实现归属于母公司所有者的净利润67.27亿元至69.27亿元,同比上升47.72%至52.11%;预计2025年半年度实现归属于母公司所有者的净利润119.58亿元至121.58亿元,同比上升36.84%至39.12%。公司云计算业务在二季度实现高速增长,整体板块营业收入较去年同期增长超过 50%。产品结构持续优化,产品量产加速爬坡,客户对 AI 数据中心Hyper-scale AI 机柜产品需求不断增加。其中,AI服务器营业收入较去年同期增长超过60%,云服务商服务器的营业收入较去年同期增长超过1.5倍。

涨价化工------- 制冷剂

13、巨化股份

预计半年度净利润19.7亿元到21.3亿元,同比增长136%到155%。Q2净利润11.61~13.21亿,同比增长121~152%

2、东阳光

公司发布2025年一季度业绩预告,预计25Q1实现归母净利润2.53亿元-3.23亿元,同比增长156.17%-227.05%,扣非后净利润2.44-3.14亿元,同比增长166.25%-242.63%。

14、昊华科技

发布公告称,预计2025年半年度实现归属于母公司所有者的净利润59,000.00万元到65,000.00万元,与上年同期(重述前)相比,将增加21,962.94万元到27,962.94万元,同比增加59.30%到75.50%;与上年同期(重述后)相比,将增加5,362.36万元到11,362.36万元,同比增加10.00%到21.18%

资源类涨价 - 铜、铝等

15、金诚信:

业绩大超预期,铜矿高兑现度

公告:公司发布业绩预告,上半年实现归母净利润10.7-11.2亿,对应Q2归母6.5-7亿,业绩大超预期,前期乐观预期也基本在5.5-6亿左右。业绩超预期主要由于铜矿产销大超预期,矿服受到KK及其他影响相对偏弱,但明年开始会大幅改善。

16、云铝股份

二季度盈利如期高增, 二季度业绩如期高增。公司公告25H1实现归母净利润27.0-28.0亿元,同比增长7.2-11.2%,对应25Q2归母净利润17.3-18.3亿元,同比增长27.7%-35.0%,环比增长77.5%-87.8%。我们此前预测公司二季度实现净利润17.1亿元,公司二季度业绩如期实现高增。