小核酸创新药 哪些更值得投资呢?-2025年

近期关注几只小核酸创新药 前沿生物、键凯科技、舒泰神等涨幅很好,还有哪些相关的小市值的小核酸创新药值得重点关注投资呢?我使用大模型工具搜索一下,发现选择看好的股票结果跟我个股观点基本一致,有必要梳理一下。

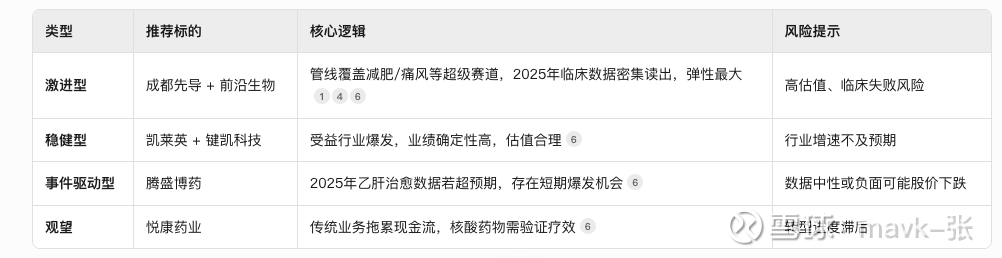

一、核心管线价值与投资优先级排序

1. 成都先导(SH688222)——首选标的

核心管线

高血压AGT siRNA:全球进度Top 5,临床前效果优于Zilebesiran,预计2025年进入II期。

降血脂ANGPTL4 siRNA:临床II期,全球首个FIC品种,稀缺性强。

减肥INHBE siRNA:全球进度Top 3,2个月超长效制剂,瞄准千亿减肥市场。

平台价值

肝外靶向递送技术(优于Alnylam的C16平台)及双靶点设计,进度领先。DEL+AI技术提升筛选效率,2024年扣非净利润激增1563.94%。

市场潜力:

小核酸平台估值增量达160亿元(按200亿美金峰值×30%成功率×15%分成计算)

2. 前沿生物(SH688221)——高成药概率次选

核心管线

FB7012(高尿酸血症/痛风):肾脏靶向递送技术突破,成药概率70%-75%,潜在市场规模超600亿,2025年启动I期。

FB7011(IgA肾病双靶点):全球首创双靶点设计,临床前活性优于单靶点竞品,2025年提交IND。

技术优势:9项小核酸专利覆盖序列与递送系统,多肽药物经验迁移至核酸领域。

催化剂:2025年两条管线IND提交及I期启动。

风险:股价短期涨超80%,存在回调压力;肿瘤管线FB7041成功概率仅50%-60%。

3. 腾盛博药(02137.HK)——乙肝治愈赛道聚焦

核心管线:乙肝siRNA药物Elebsiran联合免疫疗法BRII-179,2b期数据显HBsAg清除率显著提升,2025年关键数据读出。

政策支持:获FDA突破性疗法及EMA孤儿药认证,降低临床风险。

局限:适应症单一,面临Vir/Arrowhead等国际巨头竞争;若数据不及预期可能估值承压。

4. 悦康药业(688658)——转型期观望

核心管线:YKYY015(降脂siRNA):中美双报中,中国唯一获批美国IND的国产PCSK9 siRNA,但临床进度早期。YKYY029(长效降压siRNA):2025年7月获批IND,靶向AGT基因。

风险:传统业务受医保控价冲击(如银杏叶注射液价格腰斩),核酸药物贡献仍需时间验证。

5. 凯莱英(002821) & 键凯科技(688356)——产业链稳健之选

凯莱英:小核酸CDMO龙头,2023年毛利率51.16%,承接国内外药企订单,受益行业产能扩张。

键凯科技:GalNAc递送系统核心材料(PEG衍生物)供应商,技术稀缺性强,绑定舶望制药等头部企业。

优势:业绩确定性高,估值合理(凯莱英PE 29.6倍)。

6. 昂利康(未明确提及)——暂缺小核酸管线信息

公开资料未提及其布局小核酸药物,建议优先关注上述企业。

二、投资建议:按风险偏好配置

结论:聚焦管线进度与技术稀缺性

最优选:成都先导(三大多赛道管线+平台技术)→ 前沿生物(高尿酸血症/IgA肾病高概率管线)。

投机机会:腾盛博药(乙肝数据前波段操作),悦康药业需观察传统业务出清。

关键节点:成都先导高血压II期数据(2025Q4);前沿生物FB7012 I期启动(2025Q4);腾盛博药乙肝联合疗法数据(2025H1)