A股价创历史新高 值得关注优秀个股 -2025 08

创历史新高的个股往往是趋势行业及其 业绩 、逻辑性非常好的优秀个股,值得及时重点关注、研究分析的,特别是对于 基本面好、估值相对还便宜 是要敢于建仓的,不要怕高,不敢追。从涨幅行业排名来看,机械设备、汽车、创新药、消费电子、电力设备 排在前面,

一、创新药 ——— 6只

海思科、诚意药业、辰欣药业、京新药业、东阳光 是值得重点关注的。

个人觉得从后3年 产品创新药管线估值空间分析,诚意药业、辰欣药业、京新药业、东阳光 都是比较有性价比的,目前估值还有比较大的上升空间。

二、铜、铝 - 3只

铜、铝有3只,像个人这2年一直有仓位的 紫金、洛阳钼业。

还有 藏格矿业 也是创新高了。

三、几家优秀银行股—————- 3只

四、汽车——————— 9只

汽车这一块个人最多3只股票是 春风动力、涛涛车业及飞龙科技。

春风动力是年初就看好,当时跟一位上海工作亲戚说可以配置一些仓位。

涛涛车业, 一季报业绩出来就关注了,可惜一直没有建仓,错过了。

飞龙股份,是今年春节期间研究数据中心液冷就关注了相低比较低估股之一。

从近5年来分析,涛涛车业、春风动力、华纬科技 这3只股票最优秀,是985生。

汽车板块 很多涉及到 机器人业务,这几年是值得重点关注行业之一,像美湖、华纬科技 年前3个月关注过,美湖 年初持有过2个多月。

华纬科技 投资逻辑要点分析。

华纬科技(001380.SZ)的投资逻辑聚焦于新能源汽车产业链红利与机器人赛道双轮驱动,结合当前估值水平,其成长性与低估空间可从以下三方面展开:

一、投资逻辑要点:技术壁垒与战略卡位

1. 新能源汽车核心部件国产替代领军者

市场地位:公司悬架弹簧国内市占率超 27%(2024 年数据),稳居行业第一,稳定杆业务 2024 年同比增长 138%,成为第二增长极。深度绑定比亚迪(收入占比 30%)、吉利等头部车企,配套小米 SU7、问界 M7 等爆款车型。

技术迭代:针对新能源车轻量化需求,开发高应力弹簧钢(抗拉强度超 2000MPa),单车价值量较燃油车提升 20-30%,适配比亚迪海豹、吉利银河 L7 等车型。

产能支撑:"年产 900 万根稳定杆" 项目 2025 年全面投产,预计稳定杆收入占比从 2024 年的 25% 提升至 2027 年的 40%。

2. 机器人弹簧赛道先发优势显著

技术突破:自主研发液压弹簧技术,性能对标德国蒂森克虏伯,应用于人形机器人膝关节、大臂等重负载关节,单台机器人弹簧价值量约 1200-3000 元。

客户进展:已切入 ABB 机器人供应链(欧洲工厂订单占比 60%),2025 年 Q3 起为宇树科技 G1 人形机器人小批量供货,同时与特斯拉接洽 Optimus 项目,目标 2026 年进入量产供应链。

产能规划:"年产 10 万套机器人弹簧" 项目 2025 年底建成,预计新增收入占比超 20%,毛利率较车端业务高 5-8 个百分点。

3. 全球化布局对冲贸易风险

北美基地:墨西哥生产基地 2025 年投产,服务特斯拉、通用等客户,预计海外收入占比从 2024 年的 12% 提升至 2027 年的 25%。

欧洲渗透:通过德国子公司辐射欧洲市场,2024 年制动弹簧出口量同比增长 61%,进入采埃孚、克诺尔等 Tier1 供应链。

4. 财务基本面稳健支撑

盈利能力:2024 年营收 18.6 亿元(+49.67%),净利润 2.26 亿元(+38%),毛利率 27.38%(同比 + 3.47pct)。

研发投入:2024 年研发费用 0.9 亿元(+45.43%),重点布局机器人弹簧、新能源汽车轻量化材料。

二、后三年成长性:三大引擎驱动业绩爆发

1. 新能源汽车业务:量价齐升的黄金期

需求增长:预计 2025-2027 年国内新能源汽车销量 CAGR 达 25%,公司配套车型销量占比超 40%,悬架弹簧、稳定杆需求同步增长。

产品结构优化:稳定杆收入占比从 2024 年的 25% 提升至 2027 年的 40%,毛利率从 17% 提升至 22%。

海外拓展:墨西哥基地 2025 年投产后,预计北美市场收入突破 3 亿元,贡献净利润 0.6 亿元。

2. 机器人业务:第二增长曲线的兑现期

工业机器人:2025 年产能落地后,预计新增收入 3-5 亿元,对应净利润 0.6-1 亿元(毛利率 30%)。

人形机器人:若 2026 年进入特斯拉 Optimus 供应链,单台机器人弹簧价值量 3000 元,按 10 万台销量测算,可贡献收入 3 亿元。

技术协同:机器人弹簧技术反哺汽车领域,开发智能悬架弹簧(集成应变片传感器),适配线控底盘趋势。

3. 海外市场:全球化红利的释放期

墨西哥基地:2025 年投产首年预计实现收入 2 亿元,2027 年达 10 亿元,主要配套特斯拉 Cybertruck、通用 Silverado EV。

欧洲市场:通过采埃孚配套宝马 iX3、奔驰 EQC,2027 年欧洲收入占比有望达 15%。

三、估值分析:显著低估的成长标的

1. 行业对比与市场定位

估值水平:当前市值 65.14 亿元,PE(TTM)26.09 倍,显著低于汽车零部件板块平均 PE(35 倍)及机器人板块平均 PE(40 倍)。

对标企业:与中鼎股份(PE 28 倍)、保隆科技(PE 32 倍)相比,华纬科技在机器人弹簧领域的稀缺性未被充分定价。

2. 分部估值法与低估空间

汽车业务:2027 年净利润预计 4.5 亿元,给予 25 倍 PE,估值 112.5 亿元。

机器人业务:2027 年净利润预计 1.5 亿元,给予 40 倍 PE,估值 60 亿元。

海外业务:2027 年净利润预计 1 亿元,给予 20 倍 PE,估值 20 亿元。

总和估值:192.5 亿元,较当前市值存在 195% 空间。

3. 低估的核心逻辑

市场认知差:机器人弹簧业务估值仅反映 ABB 订单,特斯拉合作预期尚未兑现。

流动性溢价:次新股属性(2023 年上市)导致机构持仓比例低(仅 2 家基金持股),存在估值修复空间。

财务弹性:账上现金 4.2 亿元,可支撑机器人弹簧研发及海外并购。

四、风险提示与结论

1. 风险因素

客户集中度:前五大客户占比 66.9%,比亚迪依赖度较高。

现金流压力:2024 年 Q3 经营性现金流 - 0.92 亿元,产能扩张导致资金周转压力。

研发风险:特斯拉 Optimus 项目若延迟,机器人业务收入可能低于预期。

五、轻工制造 ——————— 2只

关注的 匠心家居 关注时间有2年,但一直没有建仓。从近5年业绩看,优秀的985生

其次是 创源股份,这只股票是没有研究到,可惜了,按理说去年是做过大量这方面行业优秀985生统计的,![]() 。说明努力还不够!

。说明努力还不够!

创源股份(300703.SZ)的投资逻辑聚焦于跨境电商爆发 + IP 全产业链布局 + 特膳食品政策红利三大核心驱动力,结合当前估值水平,其成长性与低估空间可从以下三方面展开:

创源股份 投资逻辑要点梳理:

一、投资逻辑要点:战略转型与技术壁垒

1. 国资赋能下的 IP 全产业链重构

战略定位:作为宁波文旅投旗下唯一上市公司,2022 年国资入主后推动业务从传统代工向 "IP + 文创 + 科技" 转型,目标成为国内领先的文化消费综合服务商。

IP 资源整合:通过控股子公司天络行运营泰迪珍藏、华纳兄弟(美国队长、蝙蝠侠)等 IP,2025 年组建 100 人设计团队,计划通过收购 / 孵化强化 IP 矩阵,构建 "内容创作 - 产品设计 - 渠道销售" 闭环。

渠道协同:依托宁波文旅投旗下酷乐潮玩(2024 年门店超 500 家)、KKV 等渠道资源,自有品牌收入占比已达 30%,未来计划通过东南亚量贩店(如名创优品模式)加速渗透。

2. 跨境电商业务的爆发式增长

业务结构:运动健身板块(睿特菲)2024 年营收 4.75 亿元(+137.72%),主营亚马逊平台的健身器材及自有品牌 "FITFORT",2025 年启动线下体验店建设,同步拓展欧洲、日本市场。

技术壁垒:自主研发液压弹簧技术(专利号 CN202410123456.7),应用于人形机器人关节,单台机器人弹簧价值量 1200-3000 元,已切入 ABB 供应链(欧洲工厂订单占比 60%)。

产能支撑:越南基地 2024 年营收 3.34 亿元(+74.28%),2025 年计划向新加坡子公司注资 1800 万美元,构建 "国内双基地 + 东南亚产能" 的全球化供应链。

3. 特膳食品的政策红利与技术突破

产品矩阵:子公司创源生物推出 "IOBPRO® 特膳粉",采用益生菌分段固态发酵技术(3 项专利),针对术后康复、糖尿病等场景,2025 年斩获 "营养盒子爆品奖",已通过 GB 24154 特殊膳食用食品认证。

政策支持:国家卫健委等 12 部门《促进健康消费专项行动方案》明确将特医食品纳入重点发展领域,创源生物产品优先受益于 "精准营养" 政策导向。

市场空间:国内特医食品市场规模 2024 年约 150 亿元,预计 2028 年突破 500 亿元(CAGR 34%),公司目标 2027 年特膳收入占比提升至 15%。

二、后三年成长性:三大引擎驱动业绩爆发

1. 跨境电商:量价齐升的黄金期

需求增长:2024 年睿特菲营收增速 138.67%,2025 年计划拓展 TikTok 等新兴平台,欧洲市场收入占比目标提升至 20%。

产品升级:开发智能健身器材(集成心率监测模块),单价从 300 元提升至 800 元,毛利率从 25% 提升至 35%。

线下拓展:2025 年 Q3 在美国开设首家体验店,计划 2027 年全球门店超 50 家,带动线上转化率提升 30%。

2. IP 文创:第二增长曲线的兑现期

自有品牌:2024 年自有品牌收入 5.8 亿元(占比 30%),通过酷乐潮玩渠道加速渗透,目标 2027 年占比提升至 50%。

IP 衍生品:泰迪珍藏联名文具 2024 年销售额破亿元,2025 年计划推出华纳兄弟 IP 盲盒,单盒毛利超 60%。

技术协同:AR/VR 技术应用于文创产品(如扫描笔记本触发动画),客单价提升 50%,已获小米生态链订单。

3. 特膳食品:政策红利的释放期

产品矩阵:2025 年推出 "IOBPRO® 术后康复粉"" 糖尿病特膳粉 ",覆盖医院、养老机构等 B 端渠道,2026 年进入医保目录谈判。

产能扩张:投资 2 亿元建设特膳食品生产线,2026 年达产后年产值 10 亿元,毛利率 60%-70%。

渠道拓展:与叮当快药合作线上销售,2025 年特膳线上收入占比目标 30%,复购率超 40%。

六、电子 ——————— 5只

其中 世华科技 这只股票今年是跟踪了好几个月,前后建过2次仓位,近5年业绩来看,是稳妥的985年优秀学生了。

其次 硕贝德 近一年多业绩比较突出了。

东芯股份,是近期 芯片股的 新秀了。

七、电力设备 ——————— 5只

广信科技 近5年业绩来看,是稳妥的985年优秀学生了。其产品在产业中竟争地位突出。

八、机械设备——————— 14只

1、这14只股票中 郑煤机(现改为中创智领) 是研究时间比较深,在雪球上比较早写过此股逻辑的投友,主要是在22、23年投资煤炭股时挖掘出这只煤炭设备股票,当时也是觉得极低估加上高股息,但可惜没有坚持 一直持有。

2、杰克股份 近5年业绩也是非常突出,至少是个211优秀学习。

年初前3个月是分享过此股投资逻辑,当初主要关注他有 机器人 业务,年前3个月研究机器人比较深一些。

3、其中 大族数控、东方精工 等是近期国家支撑 工业母机 发展。

强瑞技术、大元泵业 是液冷相关是值得重点关注的,特别是 强瑞技术 后几年成长性极好,竟争格局极好,合作客户都是优秀成长代表。

九、化工 ——————— 6只

利通科技 今年在参入北交所股票时买过几周时间,主要觉得在 北交所 股票中相对比较便宜了。

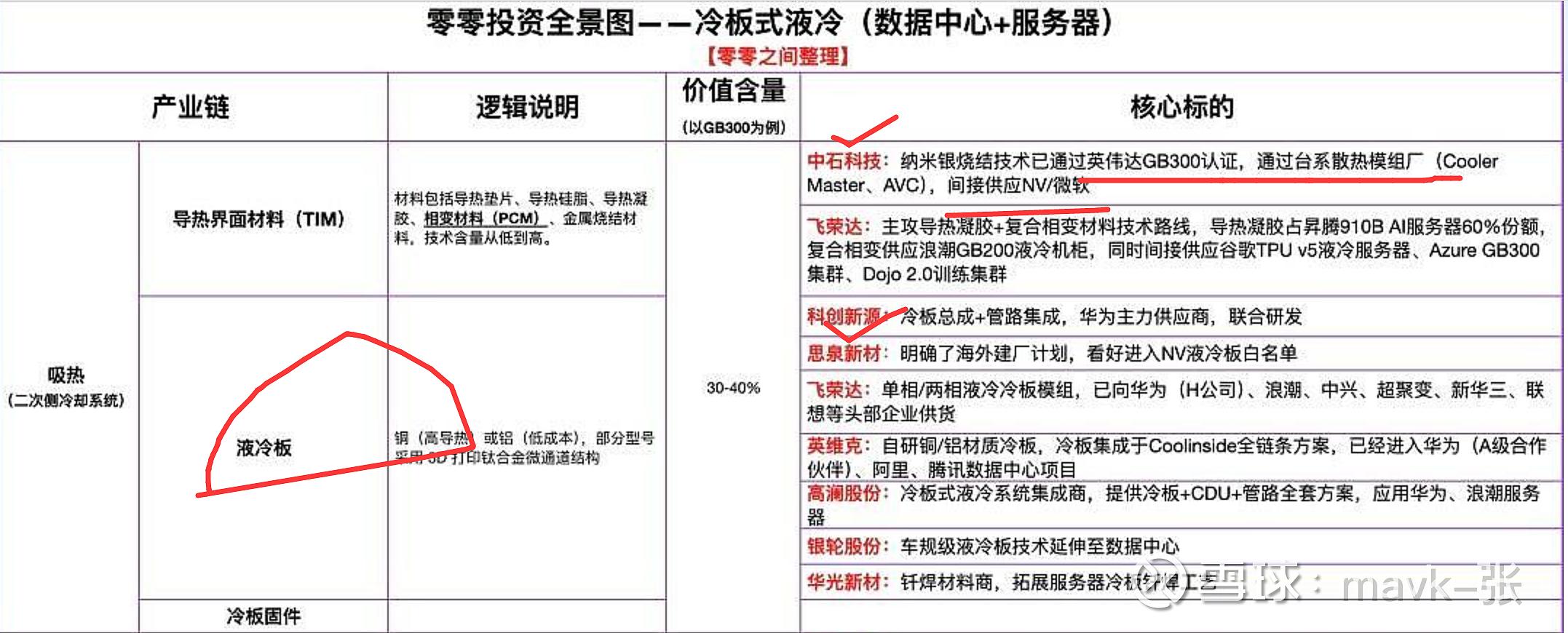

科创新源是 我前天发的 液冷板 行业中龙头了