磁悬浮压缩机 哪些个股更值得投资 - 算力之十

春节期间是陆续写过数据中心系列细分行业,绝大多数行业到目前为止涨幅远超大盘的。随着行情不断深入,资金这几个月也在不断挖掘新的算力细分行业

上周五 在科技行业中 磁悬浮压缩机 细分行业指数涨幅达到8.29%。

磁悬浮压缩机 为什么 近期受得资金关注呢,主要源于 数据中心市场需求及国产替代

一、成长性核心驱动因素

1、政策与节能刚需共振

国家 “双碳” 战略明确要求 2030 年单位 GDP 能耗下降 13.5%,而工业领域压缩机年耗电量占全社会 15%。2025 年《工业领域碳达峰实施方案》进一步要求重点行业压缩机能效提升 15%,磁悬浮压缩机凭借 30%-50% 的节能率被纳入工信部 “节能技术装备推荐目录”,可享受最高 30% 的购置补贴。

数据中心领域,“东数西算” 工程要求新建大型数据中心 PUE 低于 1.25,磁悬浮压缩机通过无油运行、无级变频等技术可将 PUE 降至 1.2 以下,成为刚性替代方案。

预计 2025 年国内磁悬浮压缩机市场规模突破 180 亿元,未来三年复合增长率(CAGR)达 50%。

2、高端场景需求爆发

数据中心:全球巨头丹佛斯 Turbocor 中国业务 2024 年增长 3 倍,2025 年预计增速 50%,其全球业务中中国市场占比达 35%,印证本土化需求爆发。第三方数据显示,2025-2031 年全球磁悬浮压缩机市场规模复合增长率将达 14.4%,中国本土化替代空间超百亿。

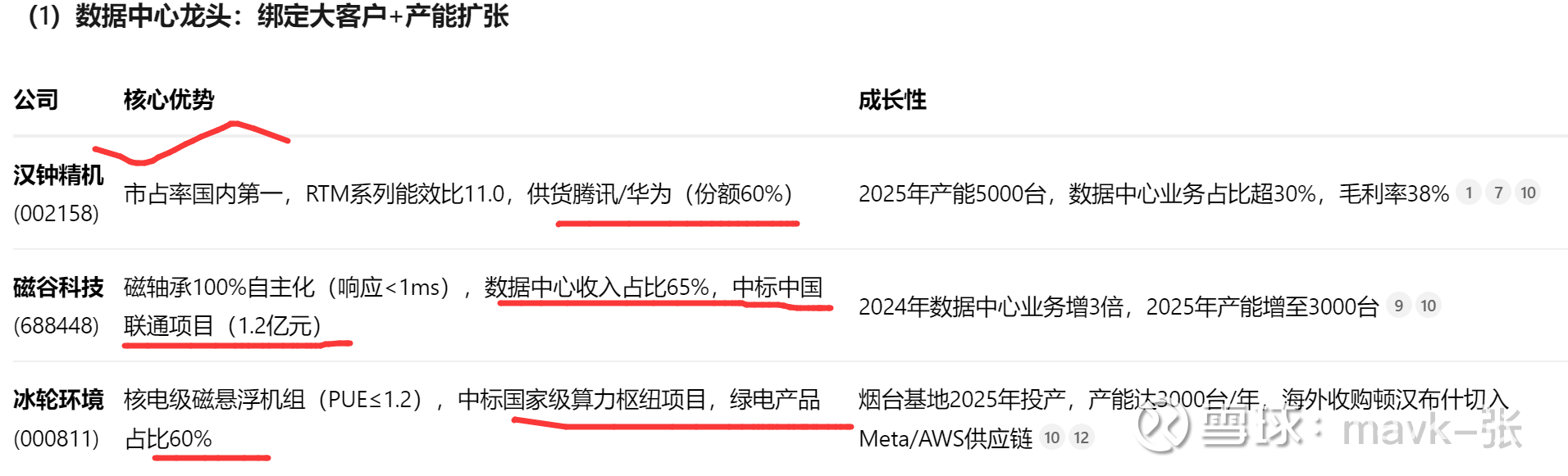

核电与半导体:山东章鼓、汉钟精机等企业产品已实现核电硼回收系统、半导体洁净车间的国产替代,打破丹佛斯 70% 全球垄断格局。例如,汉钟精机液冷磁悬浮离心机 COP 达 11.0,服务腾讯青浦数据中心(2.5 亿元订单),AI 算力中心液冷市占率提升至 20%。

新能源与环保:磁悬浮热泵在污泥干化、氢能燃料电池等场景应用加速,如雷茨磁悬浮热泵吨水成本降至 80 元,较传统方案节能 30% 以上;冰轮环境氢能燃料电池空压机通过宁德时代测试,高温热泵切入酿酒行业(单台年省蒸汽成本 200 万元)。

3、技术迭代与国产替代加速

外资产能瓶颈:丹佛斯占全球70%份额,但嘉兴工厂订单排至2026年,国产企业凭借价格优势(低18%-30%)和快速响应抢占市场。

国内企业突破磁悬浮轴承(4 万转 / 分钟)、高速永磁电机等核心技术,能效比(COP)达 10-12,较传统机型节能 35%-40%。例如,鑫磊股份磁悬浮轴承控制精度达 2 微米,高速永磁电机功率密度 10kW/kg(丹佛斯 8.5kW/kg),半导体洁净室屏蔽压缩机通过台积电认证。政策推动下,2025 年国产化率或达 15%,2027 年有望突破 30%。

AI算力爆发催生高密度制冷需求

单机柜功率突破20kW:AI服务器功耗为传统服务器的3-5倍,液冷+磁悬浮 成高密度机房标配,2024年液冷渗透率从15%升至30%

出货量激增:2024Q4磁悬浮压缩机出货量同比翻倍,交付周期延至6-8个月,供需缺口达40%,预计2025年市场规模突破80亿元(CAGR 35%)

二、近期资金重点关注的原因

1、行业拐点信号明确

订单放量:2024 年第四季度制冷压缩机整体出货量下滑,但数据中心用磁悬浮压缩机出货量实现翻倍增长。2025 年 Q1,冰轮环境磁悬浮业务订单同比增长 58%,汉钟精机订单同比增长 400%,鑫磊股份数据中心液冷订单增长 120%。

产能扩张:汉钟精机磁悬浮冷水机组项目 2025 年 Q3 量产,产能扩至 5000 台 / 年;鑫磊股份募投 1000 台磁悬浮热泵机组,覆盖全场景需求。产能释放预期推动资金提前布局。

丹佛斯高层表态:未来三年中国数据中心需求至少翻倍,2024年其在华业务增长3倍,2025年预计增速50%

2、估值修复与政策催化

低估值优势:当前磁悬浮压缩机板块 PE(TTM)均值 33.94 倍,冰轮环境 、山东章鼓等标的估值低于行业均值,具备安全边际。

政策红利释放:工信部《磁悬浮压缩机产业攻坚三年行动》等政策密集出台,叠加地方政府对节能设备的补贴(如长三角单台最高补 30 万元),直接刺激需求。例如,山东章鼓 2025 年订单中政府项目占比超 50%,获最高 30% 购置补贴。

3、技术突破与市场情绪共振

国内企业在磁悬浮轴承、智能控制等核心技术上取得突破,例如磁谷科技与华为联合开发的 AI 智控系统故障率降低 70%,鑫磊股份磁悬浮产品毛利率达 48%(行业最高)。同时,AI 算力中心单机柜功率密度提升至 20kW 以上,磁悬浮压缩机凭借高效冷却能力成为标配,市场情绪推动资金流入。

三、核心上市公司配置建议

工业节能先锋:技术差异化+成本优势

鑫磊股份 (301317):

MRC系列能效比11.2(较丹佛斯节能15%),适配工业热泵及边缘数据中心。

2024年磁悬浮业务营收暴增773%,2025年产能2400台,订单增速超80%

风险提示:2025Q1出现季度亏损(毛利率20.25%),需跟踪成本控制进展

上游核心部件:国产替代关键环节

中科三环 (000970):

全球最大钕铁硼供应商,占磁悬浮永磁体60%份额,高端磁材需求随国产化放量

2024年订单增120%,深度绑定汉钟精机等整机厂

四、投资策略与风险规避

1. 成长性排序(未来3年)

鑫磊股份:产能弹性最大(773%增速),工业场景渗透快

磁谷科技:技术自主化+半导体突破,海外业务爆发。

汉钟精机:数据中心订单确定性高,多赛道(光伏/半导体)支撑,估值相对低估。

冰轮环境:绿电政策受益显著,出口潜力大,估值相对低估。

山东章鼓:核电重启催化,但依赖单一场景

建议:

汉钟精机(短期):数据中心龙头地位稳固,产能与订单可见性最强(2026年前满产),目标2025年PE 35倍

鑫磊股份(短期弹性大):业绩爆发性领先(773%增长),产能释放带动估值提升,工业领域替代空间广阔

磁谷科技(中长期):核心技术自主化+半导体突破,长期成长性最佳,目标2025年PE 60倍