历次牛市回调的原因是 什么?有哪些特征?该如何应对? -202509

粤开宏观提供相关内容,还是值得大家阅读参考一下的。

一、历次引发牛市大级别回调的原因是什么?

上证指数作为 A 股最常用的宽基指数,与投资者的心理预期关联紧密,因而本文选 用上证指数作为市场走势的观察标准。近二十年来,A 股出现过三轮较为典型的牛市。

第一轮上证指数由 2005 年 6 月的 998 点涨至 2007 年 10 月的 6124 点

第二轮由 2014 年 6 月的 2011 点涨至 2015 年 6 月的 5178 点

第三轮由 2019 年 1 月的 2441 点涨至 2021 年 2 月的 3732 点。

过去三轮牛市中,上证指数共出现 15 次大级别回调。我们将最大回撤在 10%以上 的调整定义为大级别回调,2005-2007 年牛市出现八次大级别回调,2014-2015 年牛市有 两次,2019-2021 年牛市有五次。

一是微观流动性收紧,包括 IPO 增量产生资金虹吸、财政部上调交易印花税税率、 监管处罚杠杆资金等,共引发 9 次大级别回调,出现频次最高。例如,2015 年 1 月 16 日,证监会对 12 家两融业务违规券商开出罚单,导致杠杆资金“熄火”、市场微观流动 性趋紧,市场开始调整。2015 年 1 月 27 日-2 月 7 日,上证指数由高点 3383.2 跌至低点 3075.9,跌幅达 10.1%;之后逐步回升,历时 21 个交易日涨回下跌前高点。

二是宏观流动性收紧,包括国内央行货币政策转向、海外流动性冲击等,共引发 4 次牛市回调。例如,2006 年 7 月 5 日起,央行上调存款准备金率 0.5 个百分点,由 7.5% 提高到 8%,宏观流动性收紧使得上证指数结束上行趋势,持续震荡 6 个交易日后开启 一轮大级别调整。2006 年 7 月 12 日至 8 月 7 日,上证指数由高点 1753.3 跌至低点 1541.4,跌幅达 12.1%。此后上证指数历时 39 个交易日涨回前高。

三是“黑天鹅”突发事件,包括贸易摩擦、新冠疫情等,引发 2 次牛市大级别 回调,出现频次较低。例如,2020 年 1 月国内爆发新冠疫情,春节前上证指数持续下跌, 恐慌情绪不断积压,节后首个交易日上证指数大跌 7.7%。2020 年 1 月 14 日-2 月 4 日, 上证指数由 3127.2 的高点跌至 2685.3 的低点,累计下跌 14.1%

二、历次牛市回调有何特征?

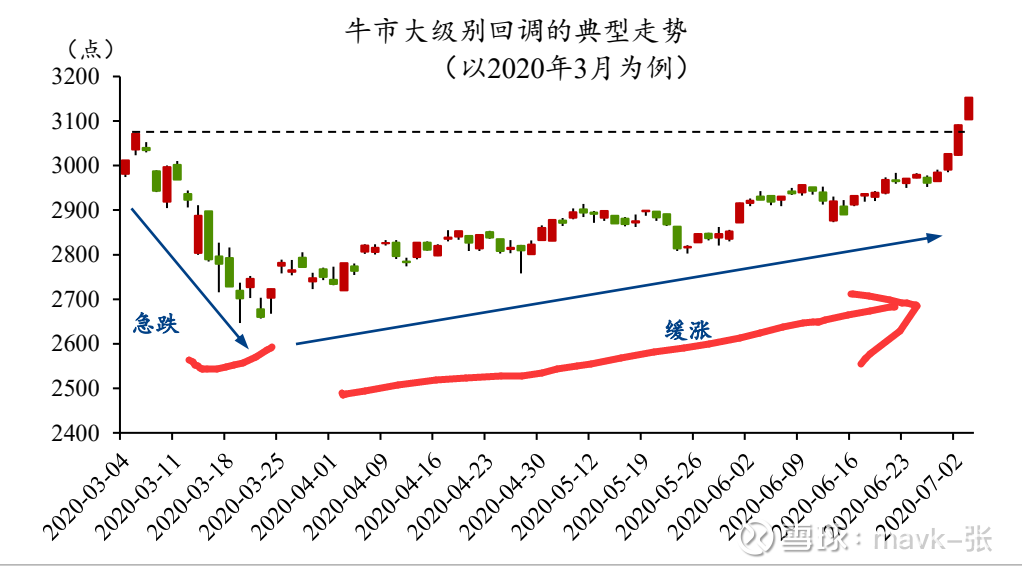

一是牛市回调的核心共性是 “急跌缓涨”。

无论何种原因造成回调,其下跌过程都 是又快又猛,通常在三周内完成;而随后的修复上涨则往往需要更长时间才能重回前期 高点。15 次牛市大级别回调的平均下跌时长为 12 个交易日,触底后升至回调前点位或 阶段高点平均用时 26 个交易日。

二是回调的原因不同,反弹的斜率不同

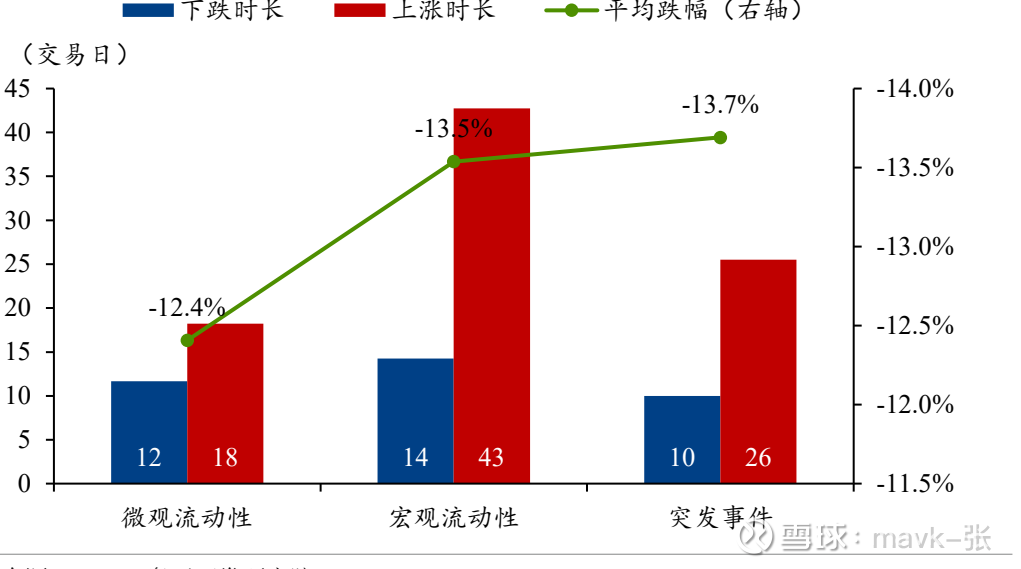

由微观流动性收紧引发的回调,其后的反 弹速度最为迅速;而由宏观流动性转向所导致的下行,其市场修复过程则往往最为缓慢 和曲折。三类原因所致大级别回调的下跌时长相近,但后续回升至初始点位的时长各不 相同。微观流动性收紧所致的回调平均下跌 12 个交易日,平均跌幅为 12.4%,触底后 涨回初始点位需要 18 个交易日;宏观流动性收紧所致的平均下跌 14 个交易日,最大跌幅 13.5%,涨回初始位置需要 43 个交易日;突发事件所致的平均下跌 10 个交易日,最大跌幅为 13.7%,触底后回升平均需要 26 个交易日。

三是牛市回调期间往往伴随着风格、行业的切换

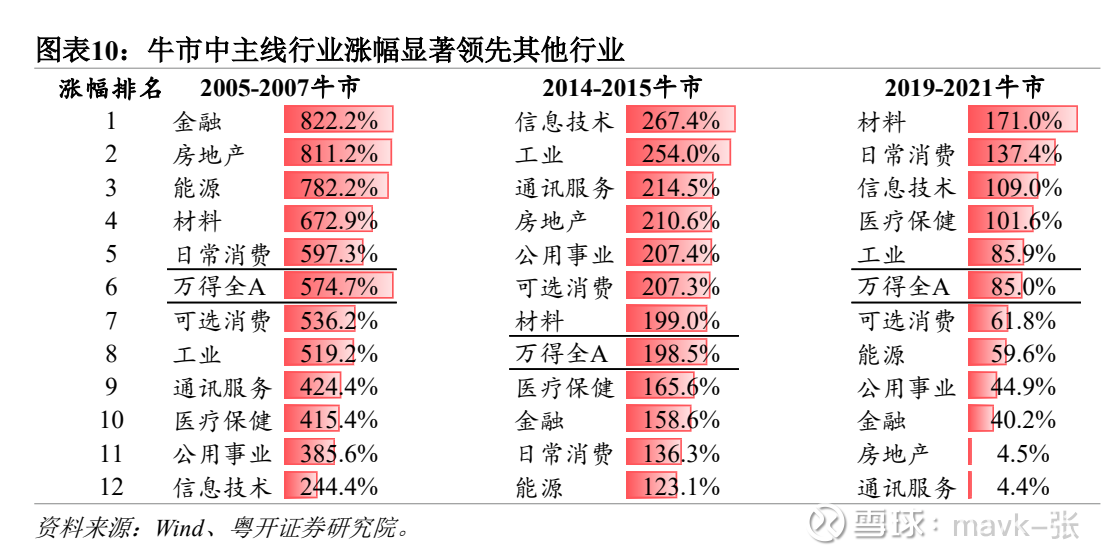

从风格切换角度看,我们以沪深 300 和中证 1000 指数价格比值的走势观察大小盘风格相对强弱;曲线向上,意味着大盘 股更为强势;曲线向下,意味小盘股更强;出现拐点则说明存在风格切换。我们统计的 15 次大级别回调中,除了 2015 年 5 月的回调外,其余回调前后均出现了明显的大小盘 切换。 从行业切换角度看,我们以万得一级行业指数与上证指数的比价来观察行业表现的 强弱,曲线向上,意味着相关行业的涨幅超过市场平均水平,反之则反。 15 次大级别 回调前后,几乎均出现了行业切换,前期表现强势的行业调整幅度更大,而前期滞涨的 行业显著跑赢市场平均水平,行业层面存在明显的反转特征 (见图表 8)。例如,2006 年上半年,以食品饮料行业为代表的日常消费股表现强势,领涨市场。当时中国经济处 于高速增长期(2006 年 GDP 实际增速 12.7%),带动居民收入和消费快速提升,加上农 业税取消、社保体系推进等政策,让老百姓有钱敢花,白酒、家电、零售百货等标的股 “全面开花”。而到 2006 年 6-8 月回调期,强势的消费股开始转弱,银行股强势接棒, 开始领涨市场(见图表 9)。 值得注意的是,尽管牛市中的回调往往伴随行业轮动与热点切换,但若将周期拉长 来看,整轮牛市通常仍由一条核心主线贯穿始终。初期便凝聚最大市场共识、获得最多 资金追捧的领涨行业,往往呈现出“强者恒强”的特征。即便中途可能出现阶段性的整 理 或 弱 势 , 其 累 计 涨 幅 在 整 个 牛 市 过 程 中 依 然 占 据 绝 对 优 势 。 还 是 以 2005-2007 年牛市为例,当时市场的上涨从金融、地产、能源三大板块展开。一方面, 大型商业银行股份制改革后,银行资产质量不断优化,利润快速上行,带动金融板块走强;

另一方面,工业化、城镇化进程加速,带动煤炭、有色、房地产行业繁荣,出现了 “煤飞色舞”行情,以及地产股价格的飙升。 尽管牛市演绎过程中,消费股曾在 2006 年上半年阶段性领涨市场,但随后又再度切换为金融、能源等板块。其余几轮牛市的情 况也大致相同,都有一条符合时代背景的主线贯穿始终。2014-2015 年牛市主线是“互 联网金融”;2019-2021 年牛市主线是“核心资产”, 食品饮料和电力设备交替上涨,“茅 指数”和“宁组合”共舞。 也就是说,牛市行情从几个核心板块开始发动,中途可能会切换到其他板块,但最后又会回归到核心板块;这几个核心板块就是牛市的主线行情,牛市期间的胜率和赔率 均领先其他板块。

三、当回调来临时,怎么买?买什么?

1、 怎么买? 在 维 持本 轮 行情 是一 波 大牛 市 的判 断 的基 础上 ,认 为总 体 的交 易思 路 应该 是 “对策重于预测”“右侧重于左侧”。一是投资者应该耐心等待回调出现后进行操作,减 少“猜顶减仓”或“追高加仓”等盲目操作。二是由于牛市回调“急跌缓涨”的特点, 投资者不用急于在回调初期、下跌过程中仓促建仓,而可以等底部出现、涨势恢复后再 逐步加仓。

对于本轮牛市中上车较早的投资者而言,由于账户中积累了较大比例的浮盈,因此 在投资操作中可以更加从容一些,根据自己的风险承受能力 ,以浮盈的 10%-20%作为 安全垫来博取潜在更大的收益,不跌不动,若安全垫被击穿则可以适当减仓。 对于上车较晚的投资者而言,应该将仓位控制在较低水平(如 50%以下),以低仓 位来等待大幅回调后出现的加仓机会。

2、 买什么? 当前,以 AI 为代表的硬科技板块作为本轮行情主线,累计涨幅已较为显著。市场 在担忧回调风险的同时,对“高切低”的讨论也日益升温。所谓“高切低”就是资金会 从前期涨幅大,估值高的行业向涨幅小,估值低的行业切换。

根据我们的统计,历史上牛市中的大级别回调大多伴随一定程度的行业切换,“高切低”现象确实普遍存在。但事后分析是容易的,总能找到逻辑将这种切换合理化,而身在局中,要准确预判切换的时机与方向却极为困难。若因片面追求高赔率,就完全放弃资金共识高度凝聚的主线,盲目切换至主线以外的低位板块,反而可能“捡了芝麻丢 了西瓜”; 不仅容易切早、切错,更可能丢失主线筹码,错过其阶段性修整后的再次突 破行情。

因此,建议坚持主线作为核心配置方向, 适度进行“高切低”操作。“低”并不等同于“值得买”,低估值本身并不构成买入的充分理由,应着眼于那些既能融入宏观叙事、又具备行业景气度向上动能的板块。

具体看:一是硬科技主线,关注 AI+、创新药等板块的扩散和轮动。本轮市场主线 由 AI+、创新药等硬科技板块构成,应至少维持标配。AI 方面,在全球科技创新浪潮下, AI 作为市场核心主线的地位 短期内难以撼动。 算力硬件相关的标的已积累较大涨幅, 短期资金兑现压力可能导致上行斜率放缓,可关注 AI 算力向 AI 大模型、AI+消费电子 应用等细分领域的扩散。创新药方面,近期的阶段性调整降低了交易拥挤度,也为其继 续上涨创造了空间;后续药企创新能力的进一步释放和授权商业模式带来的业绩兑现, 有望推动创新药板块估值进一步抬升。

二是关注业绩改善预期强、具备宏大叙事逻辑的新能源、化工等板块。光伏与化工行业已逐步进入对利空因素钝化的阶段。短期看,“反内卷”政策有望带来预期改善; 中长期则受益于国内扩产节奏放缓与海外降息所带来的需求复苏,行业景气度有望触底 回升。电池行业受到“供给优化、需求景气、技术革新”三重催化,近期行业涨势已有 所显现:供给端,“反内卷”政策优化上游锂资源供给格局,碳酸锂价格较 6 月低点已 回升 22.9%;需求端,电力市场建设、关税扰动放缓等因素推动海内外储能需求提升; 技术端,固态电池产业链多环节的突破性进展打开想象空间。