存储行业研究 -AI 存储革命已至-以存代算 -202510

难得国庆放假8天有时间安心全面再研究下存储、储能、绿色甲醇等关注行业。去年春节放假在家陆续梳理了数据中心系列文章,为今年投资数据中心相关个股打下了良好基础,多一点付出才有可能多一点收获,提升认知能力永远在路上。

这几天收集的存储相关学习材料 ,还是觉得 天风 提供的内容相对更好一些,以天风提供的内容为主,全面梳理一下 存储行业 投资逻辑要点。

一、发展背景:AI 推理成价值核心,HBM 瓶颈凸显产业痛点

1、AI 大模型推理中存在推不动、推得慢、 推得贵三大挑战

当前,人工智能已步入发展深水区,AI推理正成为下一个增长的关键阶段,推理体验和推理成本成为了衡量模型价值的黄金标尺。华为公司副总裁、数据存储产品线总裁周越峰指出,AI时代,模型训练、推理效率与体验的量纲都以Token数为表征,Token经济已经到来。ChatGPT的访问量呈现线性增长,最新访问量达到4亿,受益于中国AI大模型DeepSeek的快速发展,日均调用量也在快速上升,2025年1月开始,中国AI推理的需求增长20倍,未来三年算力需求有望快速增长。IDC表示,2024年算力需求60%是训练,40%是推理,到2027年中国用于推理的算力需求——工作负载将达到72.6%。

据电子发烧友网,当下,AI大模型推理应用落地中,遇到推不动、推得慢和推得贵的三大挑战。首先,长文本越来越多,输入超过模型上下文窗口的内容,推理窗口小就推不动;其次,由于中美在AI基础设施的差距,中国互联网大模型首Token时延普遍慢于美国头部厂商的首Token时延,时延长度为后者的两倍;推得贵,美国大模型的推理吞吐率为中国大模型推理吞吐率的10倍。

2、HBM 突 破存储墙,海外垄断下技术难度和成本高企成最大障碍

上述AI推理中所遇到的挑战,主要受制于传统DRAM面临“存储墙”瓶颈,内存的存取速度严重滞后于处理器的计算速度,严重制约了AI模型的训练和推理速度。直到HBM的出现,彻底改变了传统DRAM的布局模式。

HBM已经成为AI革命的核心,是对传统内存瓶颈的有效突破。HBM(高带宽内存)是一种专用内存技术,用于AI处理器、GPU和HPC系统。HBM3每堆栈可提供高达819GB/s的传输速度,对于支持大型语言模型(LLM)、神经网络训练和推理工作负载至关重要。与传统内存芯片相比,HBM芯片最大特点在于采用了先进的3D堆叠技术,通过硅通孔(TSV)将多个DRAM芯片垂直堆叠在一起,并与GPU或CPU等处理器封装在同一模块中,实现了大容量、高位宽的DDR组合阵列,能有效解决“存储墙”问题。

根据YoleGroup的数据,HBM市场未来几年都呈现出高速增长的态势。全球HBM收入预计将从2024年的170亿美元增长至2030年的980亿美元,复合年增长率达33%。HBM在DRAM市场中的收益份额预计将从2024年的18%扩大到2030年的50%。从位出货量来看,HBM从2023年的1.5BGB,到2024年的2.8BGB。到2030年,预测将达到7.6BGB。

当前AI算力生态高度依赖HBM硬件升级,HBM市场呈现寡头竞争格局。然而极高的技术难度和高昂成本成为了制约其大规模应用的一大障碍。在AI服务器中,HBM的成本占比约为20%—30%,仅次于用于计算的AI芯片。当前全球HBM市场由三星、SK海力士等主导,且受到美国出口政策的影响。根据2024年12月2日发布的新规,美国禁止向中国出口HBM2E(第二代HBM的增强版)及以上级别的HBM芯片。不仅美国本土生产的HBM芯片受到限制,任何在海外生产但使用了美国技术的HBM芯片也受到出口管制。该禁令于2025年1月2日正式生效。目前,国产厂商HBM的突破还在推进中。

二、核心技术:以存代算元年开启,打破 HBM 限制重构 AI 存储生态

1、产业背景:AI 推理成本高企与 HBM 瓶颈催生“以存代算”新范式

当前,人工智能技术的蓬勃发展推动大模型训练走向规模化,但真正创造持续商业价值的核心环节在于推理过程。观察者网表示,AI推理算力需求正迅速超越训练,成为成本与性能的关键瓶颈。

在这一背景下,键值缓存(KVCache)技术应运而生,成为提升推理效率的关键机制。其原理是将已生成Token对应的Key(表征历史输入特征)和Value(用于输出计算的参考信息)临时存储起来,使模型在生成新Token时可直接复用缓存结果,避免重复计算,从而显著降低计算负载、提升响应速度。

然而,KVCache的高度依赖也带来了新的问题:它需占用大量GPU显存资源,尤其是价格昂贵的高带宽内存(HBM)。随着生成文本长度与对话轮次的增加,缓存数据量急剧膨胀,极易导致HBM与DRAM资源耗尽。更为关键的是,面对大模型PB级的天量参数和持续增长的序列长度,传统推理架构对HBM的过度依赖已日益成为系统扩展的瓶颈。尽管HBM在性能上表现卓越,但其高昂的成本与有限的供应极大地限制了大规模部署的经济性。另一方面,虽然SSD具备成本低、容量大的优势,但其传输速率与延迟尚无法满足高频实时推理的要求。正是在性能、容量与成本构成的“不可能三角”困境中,“以存代算”作为一种突破性的技术范式逐渐走向成熟。

以存代算CachedAttention用GPU外部低成本的存储介质(HBM+DRAM+SSD)来缓存历史对话的KVCache,然后在后面轮次对话到来时,重新加载缓存的历史对话KVCache并重用,那么在新一轮对话中只用Prefilling阶段的新Token。

2、技术机制:以存储换计算,实现KVCache持久化与多级缓存

以存代算CachedAttention是一种新的Attention技术,用GPU外部低成本的存储介质(AttentionStore)来缓存历史对话的KVCache,然后在后面轮次对话到来时,重新加载缓存的历史对话KVCache并重用,那么在新一轮对话中只用Prefilling阶段的新Token。

HBM+DRAM+SSD 的多级 KV Cache 缓存

系统,他们三者的作用及关系如下:

1、高带宽内存(HBM)

•核心定位:GPU本地高速存储,用于实时支撑LLM推理计算,是KV缓存访问的“第一梯队”。

•关键作用:

o存储当前活跃会话的KVCache,直接供GPU的自注意力计算(Attention)和前馈网络(FFN)调用,避免计算阻塞。

o预留读写缓冲区(readbuffer/writebuffer):读缓冲区用于提前加载DRAM中的KV缓存,与GPU计算重叠;写缓冲区用于暂存未完成保存的KV缓存,避免阻塞下一个推理任务。

2、主机内存(DRAM)

•核心定位:HBM与SSD之间的“中间缓存层”,平衡存储容量与访问速度。

•关键作用:

o存储近期可能被访问的非活跃会话KVCache,作为HBM的扩展,避免频繁从低速SSD加载。

o承接HBM的异步KV缓存写入:在推理计算(如解码阶段)同时,将HBM中已完成计算的KV缓存异步保存到DRAM,减少HBM占用。

o作为预取目标:通过调度感知预取(scheduler-awarefetching),将SSD中即将被访问的KV缓存提前加载到DRAM,确保GPU访问时能命中高速存储。

3、固态硬盘(SSD)

•核心定位:海量KV缓存的“长期存储池”,解决HBM和DRAM容量不足的问题。

•关键作用:

o存储海量非活跃会话的KVCache,提供TB级容量,避免因HBM/DRAM容量限制导致KV缓存被丢弃。

o配合调度感知驱逐(scheduler-awareeviction):当DRAM空间不足时,将长期不被访问的KVCache从DRAM迁移到SSD;当SSD空间不足时,驱逐最不可能被访问的会话KVCache。

大量的实验结果表明,CachedAttention将首Token时延(TTFT)显著缩短了87%,并提

升了Prefill阶段7.8倍的吞吐量,从而将端到端推理成本降低了70%。

三、硬件突破:SSD 需求有望超越传统曲线,SSD 主控帮助寻址调度

AI推理带动的SSD需求将持续超越传统存储增长曲线

“以存代算”技术范式下,SSD不再仅是数据存储载体,而是深度参与AI推理流程的核心组件。通过承接从HBM和DRAM中卸载的KVCache、历史对话记录及RAG知识库等温数据,SSD有效缓解了对高成本HBM的依赖,显著降低系统总拥有成本(TCO)。同时,其对大容量、高吞吐、低延迟的刚性需求,也反向驱动SSD在接口协议、颗粒类型、智能管理等方面持续迭代,推动产业向高性能、高可靠性、大容量方向升级,重塑了SSD在AI基础设施中的地位。

SSD主控芯片起数据寻址调度作用

目前来看,QLC闪存优化、PCIe接口代际升级、AI算法融合等正成为厂商的几大突破方向。华为采用海思自研的Hi1812/Hi1822系列主控芯片,技术突破点在于维持长期读写速度(从物理层限制转为数学优化),并通过均衡磨损算法延长SSD寿命。

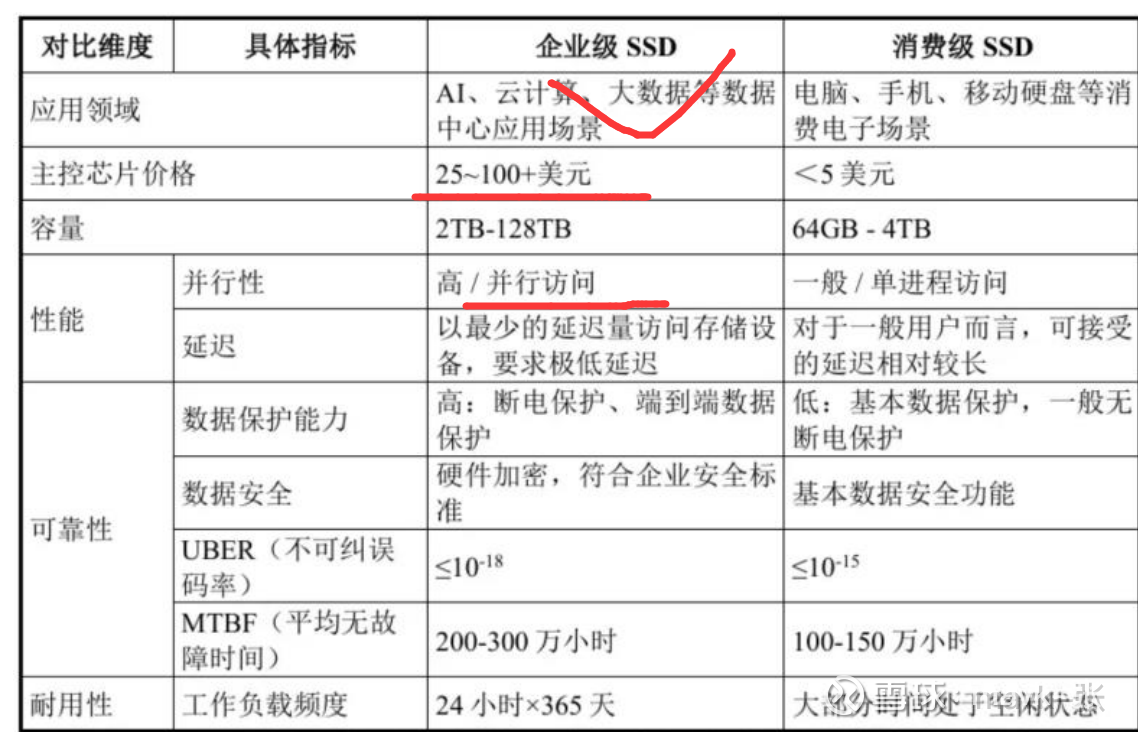

1、企业级SSD:AI浪潮中崛起,性能、可靠与AI应用适配的深度融合

企业级SSD由固态电子存储芯片阵列制成,核心部件包括主控芯片、固件和存储介质(NANDFlash、DRAM),其中主控芯片和固件直接决定企业级SSD的性能和可靠性等产品表现。主控芯片(控制大脑)控制数据读写,直接决定SSD的性能、可靠性固件(操作系统)确保SSD高效稳定运行NANDFlash、DRAM(存储介质)NANDFlash是主要存储介质,用于存储用户数据;DRAM提供数据缓存。

SSD根据应用场景不同,主要分为企业级SSD和消费级SSD。企业级SSD主要应用于AI、云计算、大数据等数据中心应用场景,消费级SSD广泛应用于电脑、手机、移动硬盘等消费电子场景。与消费级SSD相比,企业级SSD在产品性能、可靠性、耐用性等方面表现更为突出,主要指标对比情况如下:

企业级 SSD 和消费级 SSD 对比:

企业级SSD行业具有研发难度高、技术迭代快、客户培育周期长、资金投入大等特点。国外龙头企业起步较早,在生产技术、产品性能、品牌知名度等方面具有较强竞争优势,在市场中处于主导地位,全球范围内呈现韩国(三星和SK海力士)优势显著,美国、日本紧随其后,中国奋起直追的局面。我国企业级SSD行业起步相对较晚,市场份额小,整体生产技术与国际先进水平相比存在一定差距,本土企业有较大发展空间以及较长国产化替代过程。

全球企业级SSD市场目前集中度较高,5家龙头企业三星、SK海力士、西部数据、美光和铠侠占据了全球90%以上的市场份额,这些公司在半导体存储领域拥有深厚的技术积累、广泛的产品布局和强大的研发能力。AI、云计算、大数据等新一代信息技术领域的快速发展带动了企业级SSD的市场需求和技术进步,同时也为其他新兴存储厂商提供了提高市

场份额的宝贵机会,推动了整个行业的技术创新和市场多元化。

AI 对存 储 “高 性能 、大容 量、 高能效 ”的三 重刚 需, 让 SSD 成为 AI 场景 下的最 优解 。 TrendForce 数 据显示 ,全球 范围内 ,2024 年 AI 相 关的 SSD 采购容 量将超 过 45EB,未来 几 年,AI 服务 器有望 推 动 SSD 需求 年增率 平均超 过 60%,而 AI SSD 需求在 整个 N AND Flash(闪存)的占比有机会自 2024 年的 5%,上升 至 2025 年的 9%。

三、投资建议:关注国产“以存代算”相关芯片公司机遇

1、存储模组厂商:江波龙(天风计算机联合覆盖)、德明利、佰维存储、朗科科技、联芸科技、万润科技等

2、存储芯片:兆易创新、普冉股份、北京君正、东芯股份、恒烁股份、澜起科技、聚辰股份等

从产品竟争力、技术含量、后3年成长性、估值空间、估值 等综合分析 ,哪些更值得投资呢?

1. 核心龙头与高壁垒公司

澜起科技(688008)

产品竞争力:全球 DDR5 内存接口芯片市占率 36.8%(2025Q2),唯一覆盖全品类 DDR5 接口芯片的厂商,支持 12800 MT/s 的第二代 MRCD/MBB 芯片已送样。

技术含量:主导 DDR5 国际标准制定,CXL 2.0 内存扩展控制器芯片已量产,2025 年底将推出 CXL 3.0 芯片,通信速度提升 3 倍。

成长性:2025H1 PCIe Retimer 芯片收入同比增长 320%,成为第二增长曲线;预计 2025-2027 年净利润 CAGR 达 25%。

兆易创新(603986)

产品竞争力:NOR Flash 全球市占率 18.5%(2024),车规级产品进入特斯拉、比亚迪供应链;利基型 DRAM 业务受益于海外大厂退出,8Gb DDR4 产品量价齐升。

技术含量:与长鑫存储合作开发 3D DRAM(Cube 架构),LPDDR5 产品计划 2025H2 量产,性能对标 SK 海力士 HBM2e。

成长性:车规级 NOR Flash 预计 2025 年增长 50%,DRAM 业务毛利率从 2024 年的 28% 提升至 2025H1 的 34%,净利润 CAGR 预计达 20%。

聚辰股份 (688123.SH):

是全球SPD和EEPROM芯片的重要供应商,与澜起科技在DDR5领域深度合作。

其高毛利率水平(2025年中报显示为60.25%)是其产品技术含量和定价能力的直接体现。在DDR5渗透率提升和汽车电子需求增长的驱动下,公司未来三年有望保持稳定增长。

2、高弹性潜力股(综合评分★★★★☆)

联芸科技(688449)

产品竞争力:PCIe 5.0 主控芯片已量产,第二代 8 通道产品速率达 12GB/s,车规级 SSD 主控进入比亚迪、蔚来供应链。

技术含量:全球首家实现 PCIe 5.0 主控芯片量产的中国厂商,自主研发的 MAP1806 芯片支持 QLC 颗粒,适配 AI 推理服务器。

成长性:企业级 SSD 主控收入预计 2025-2027 年 CAGR 超 60%,车规存储业务收入占比将从 2024 年的 8% 提升至 2027 年的 25%。

德明利 (001309.SZ):

核心优势在于自研存储主控芯片,是少数实现“主控-固件-模组”垂直整合的国内企业,这有助于其降低成本并提升产品性能。公司积极布局PCIe 5.0 SSD等高端产品,以抓住AI存储市场的机遇。公司短期业绩承压,2025年上半年出现亏损,毛利率较低,且面临一定的现金流压力,显示出较高的经营风险

香农芯创(300475)

产品竞争力:SK 海力士 HBM 独家代理商,2025H1 存储代理业务收入同比增长 98%,海普存储品牌企业级 DDR5 RDIMM 已量产,获深圳大客户百亿订单。

技术含量:深度参与 SK 海力士 HBM3E 封装测试,代理的 HBM 产品直接适配华为昇腾、中科曙光 AI 服务器集群。

成长性:HBM 业务收入预计 2025-2027 年 CAGR 超 100%,总营收有望从 2024 年的 120 亿元增至 2027 年的 500 亿元。

江波龙 (301308.SZ):

国内存储模组龙头企业,旗下Lexar品牌知名度高。公司的核心成长看点在于企业级存储业务(如eSSD和RDIMM)的快速放量,这使其正从消费级市场向高附加值的政企市场转型。

•佰维存储 (688525.SH):业务模式与江波龙类似,是国内少数兼具芯片设计、封装测试和模组制造能力的公司之一,产品覆盖嵌入式存储和内存模组。

•深科技 (000021.SZ):国内领先的DRAM封测企业,为国际大厂提供封测服务,并已在HBM等先进封装技术上取得突破

从近几年净利润增速、股性、估值 等综合分析 ,哪些更值得投资呢?

1、近几年净利润增速

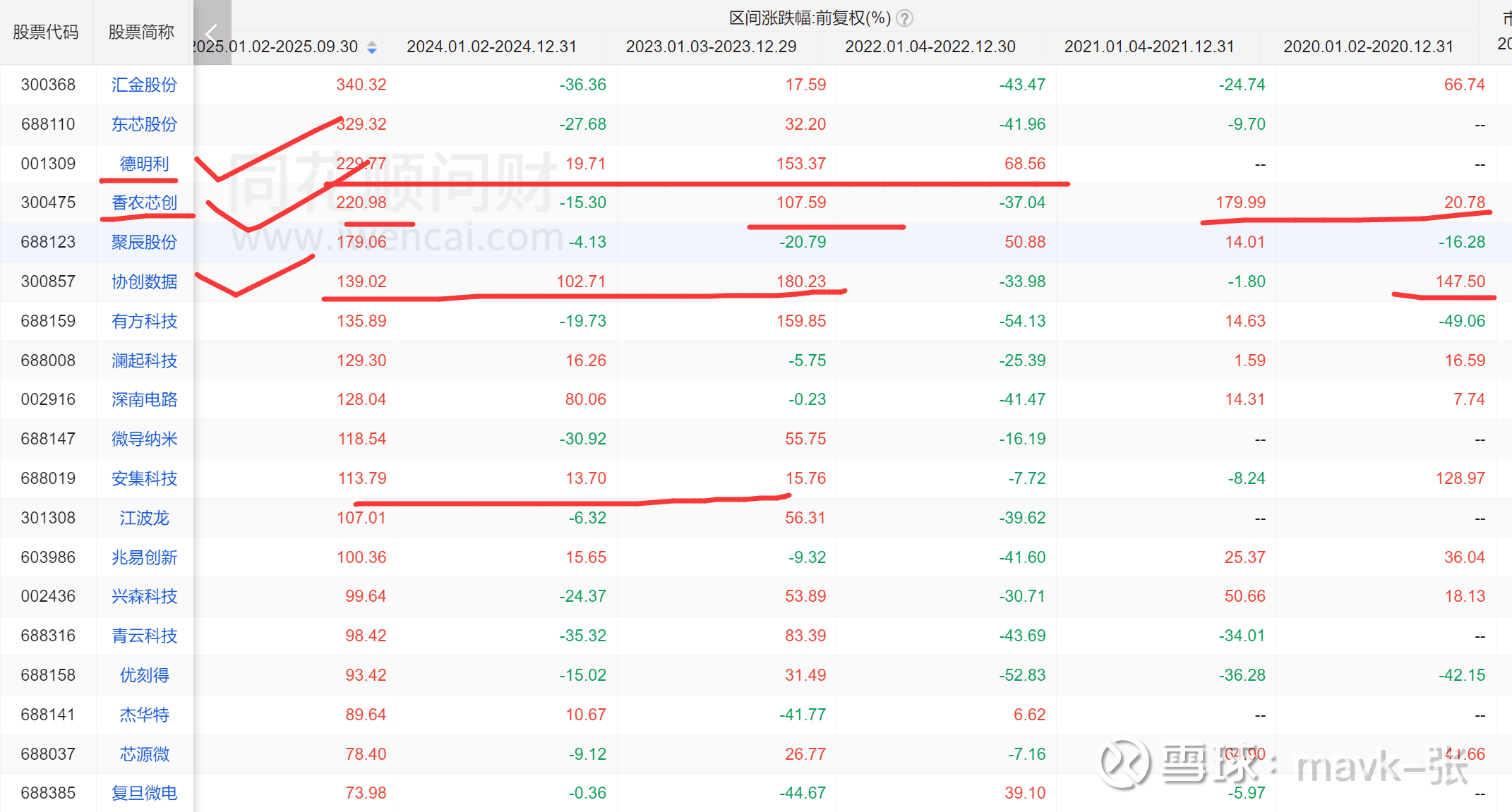

2、近5年股性涨跌幅分析

德明利、香农芯创、协创数据 3只非常优秀,近3年平均涨幅超过100%