电力储能、设备 相关消息面

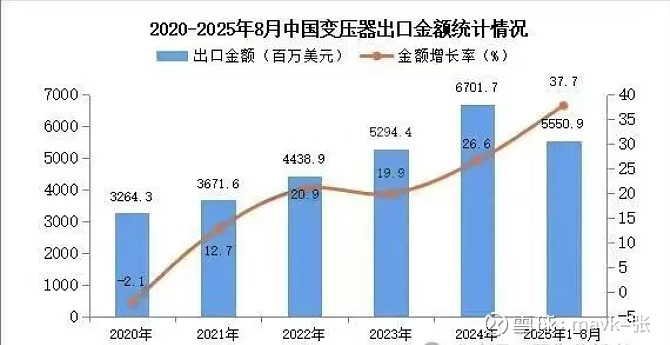

一、官方数据上来看,变压器出口新高,最近随着关税冲突的缓和,海外电网在AI浪潮下更新换代紧缺,近期变压器出口的公司已经走出了主升浪,这一块前期涨得少,有一定补涨空间,且我国技术优势明显。

主要公司有 金盘科技:、平高电气:、特变电工、保变电气及 思源电气、许继电气。

二、燃气轮机:北美天然气发电占比40–50%,头部厂商(如GE、西门子、三菱)订单排产至4年后,零部件(如涡轮叶片)供应紧张

三、高压直流电源:数据中心供电趋势(替代传统UPS),英伟达推动800V直流方案,SST(固态变压器)效率达98%以上。国内企业(如四方股份、阳光电源)有望突破海外市场。

四、SOFC:主要就看BE的了,三环集团供应零部件,是确定的事。最强是 振华股份

五、核电 这一块就不多,这几年关注最多且投资早,如前几年投资过的中国核电。今年主要投资的 纽威、中鼎。

这2天相关股票涨幅不错,如 海陆重工 2天2板,雪人集团也是连续大涨。

值得关注是 三祥新材 逻辑性很硬,今年涨幅少。

还有一只 久立特格 估值极便宜了,特风来了会涨不少的。

五、机构提供估值空间,供参考

1、后2年业绩增速最好个股是:

海博思创:前9个月涨幅巨大,很可能要休息一会儿了

2、从估值来分析,性价高是:

三祥新材:铪价大涨,中国出口限制+AI热潮,机构最新追踪信息如下:

11月3日,路透社报道:受中国出口限制与人工智能热潮共同推动,欧洲金属铪价格飙升至近历史高位。据Argus数据,鹿特丹市场铪价已涨至每公斤 6300-7000 美元,仅略低于 2023 年创下的历史峰值 7100 美元/公斤。

供给:铪是锆精炼的副产品,提取难度极高:每50份锆中仅能分离出1份铪。据中国海关数据:2025年前9个月,未加工铪出口量从5001公斤骤降至499公斤,暴跌90%。中国在2024年修订“两用物项条例”后进一步收紧了对铪的出口许可,只有具备长期出口记录或安全资质的企业,才能获得新的许可。

需求:燃气轮机 + 存储芯片 + 核能反应堆 。

(1)AI数据中心:燃气轮机为AI超算提供电力,耐热超合金中含铪。

(2)半导体存储:氧化铪被用于制造高介电常数层,是高效存储芯片关键材料。

(3)核能复苏:铪的抗腐蚀特性,使其成为核反应堆控制棒核心材料。

供给端:刚性极强,增长空间有限,构成价格强支撑

铪的供给具有 “伴生依赖 + 提取壁垒高 + 产能集中” 三大特征,决定了供给弹性极低:

伴生属性限制总量:铪几乎完全伴生于锆矿(锆英砂)中,两者在地壳中含量比例约 1:50(铪含量仅 0.00045%),全球铪产量直接受制于锆矿开采量(约 90% 的铪来自锆矿加工副产品)。2023 年全球铪金属产量仅约 500 吨(金属量),且近 10 年增速不足 3%,供给总量刚性。提取技术壁垒高:从锆矿中分离铪需复杂的化学提纯工艺(如溶剂萃取法),纯度要求极高(核级铪纯度需 99.95% 以上),全球仅少数企业掌握核心技术(如中国的三祥新材、美国的 ATI、法国的阿海珐),新增产能建设周期长达 3-5 年,短期难以扩产。产能高度集中:中国是全球最大铪生产国(占比约 60%),主要企业包括三祥新材(核级海绵铪产能 100 吨 / 年)、东方锆业;海外产能集中于美国、俄罗斯(合计占比约 30%),且多与核工业体系绑定,市场化流通量有限。

未来 3 年,若全球锆矿开采量维持年均 3%-5% 的增速(主要受陶瓷、铸造需求拉动),铪的供给量增速大概率低于 5%,供给端 “紧平衡” 将成为常态。

未来 3 年价格趋势判断(分情景)

中性情景(概率较高):

供需缺口逐步扩大,核工业与半导体需求稳步增长,铪价呈现 “阶梯式上涨” 趋势。以当前核级海绵铪价格(约 80-100 万元 / 吨)为基准,预计 2025 年价格升至 120-150 万元 / 吨,2027 年达 180-220 万元 / 吨,3 年累计涨幅约 120%-150%,年均涨幅 30%-40%。

乐观情景:

全球核电核准超预期(如中国年均核准 12 台以上机组)、3nm 芯片量产加速,供需缺口显著扩大,叠加地缘冲突导致部分产能受限,2027 年铪价可能突破 300 万元 / 吨,3 年累计涨幅超 200%。

悲观情景:

全球经济深度衰退导致核电、半导体投资延迟,或出现铪替代材料(如钆、镉合金)技术突破,铪价短期承压,但因供给刚性极强,跌幅有限(预计最大跌幅不超过 20%),且难以长期维持低位。