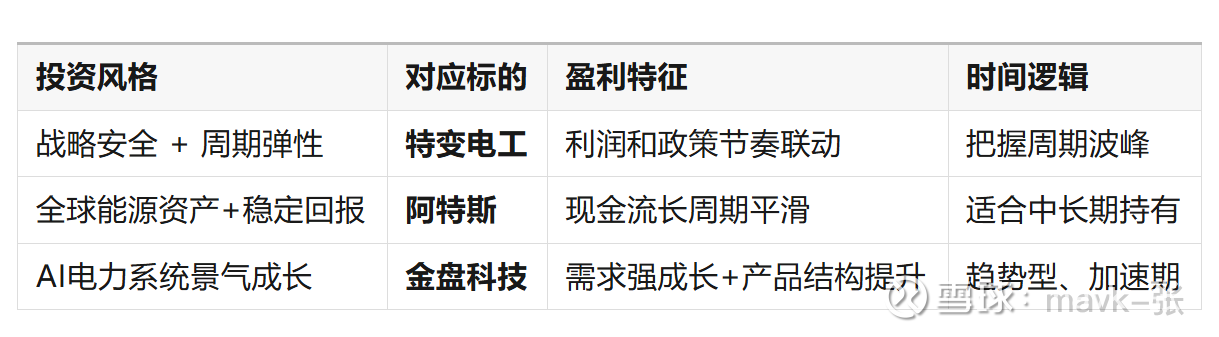

特变电工、阿特斯、金盘科技 有意义时代之争

美国缺电成为今天A股全线飘红的大功臣,AI叙事主线一下子从芯片半导体切换到电力能源了。而电力能源相关板块,这几年研究时间最长,对相关个股也比较熟悉,特别是 特变电工、阿特斯、金盘科技 这3只个股代表着不同能源叙事故事,值得探究。

今天有幸在网上看到一个介绍此文的材料,现把主要内容分享给大家。

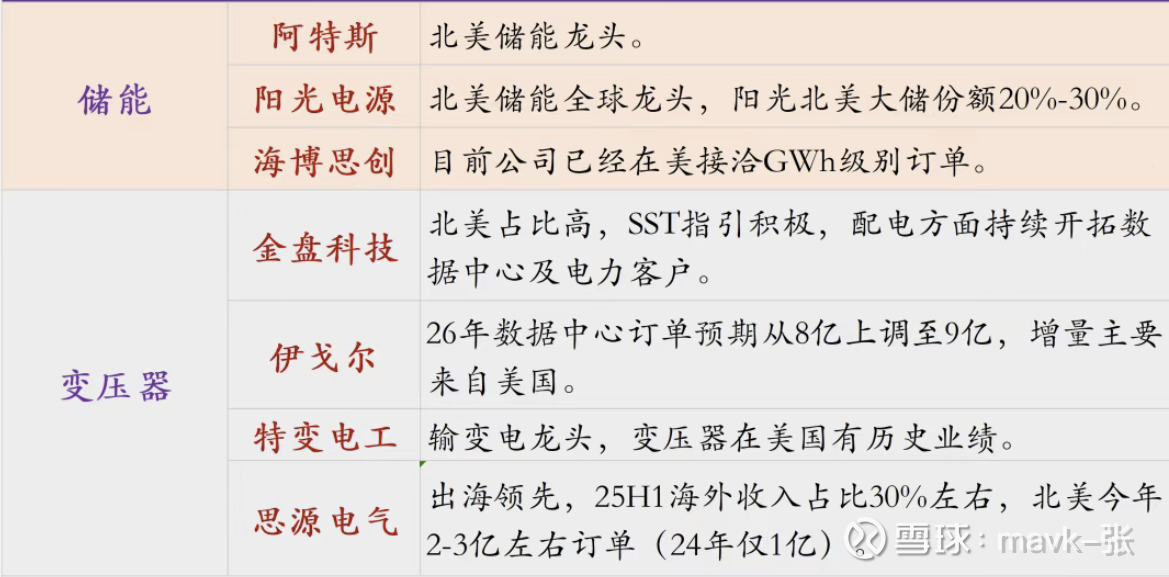

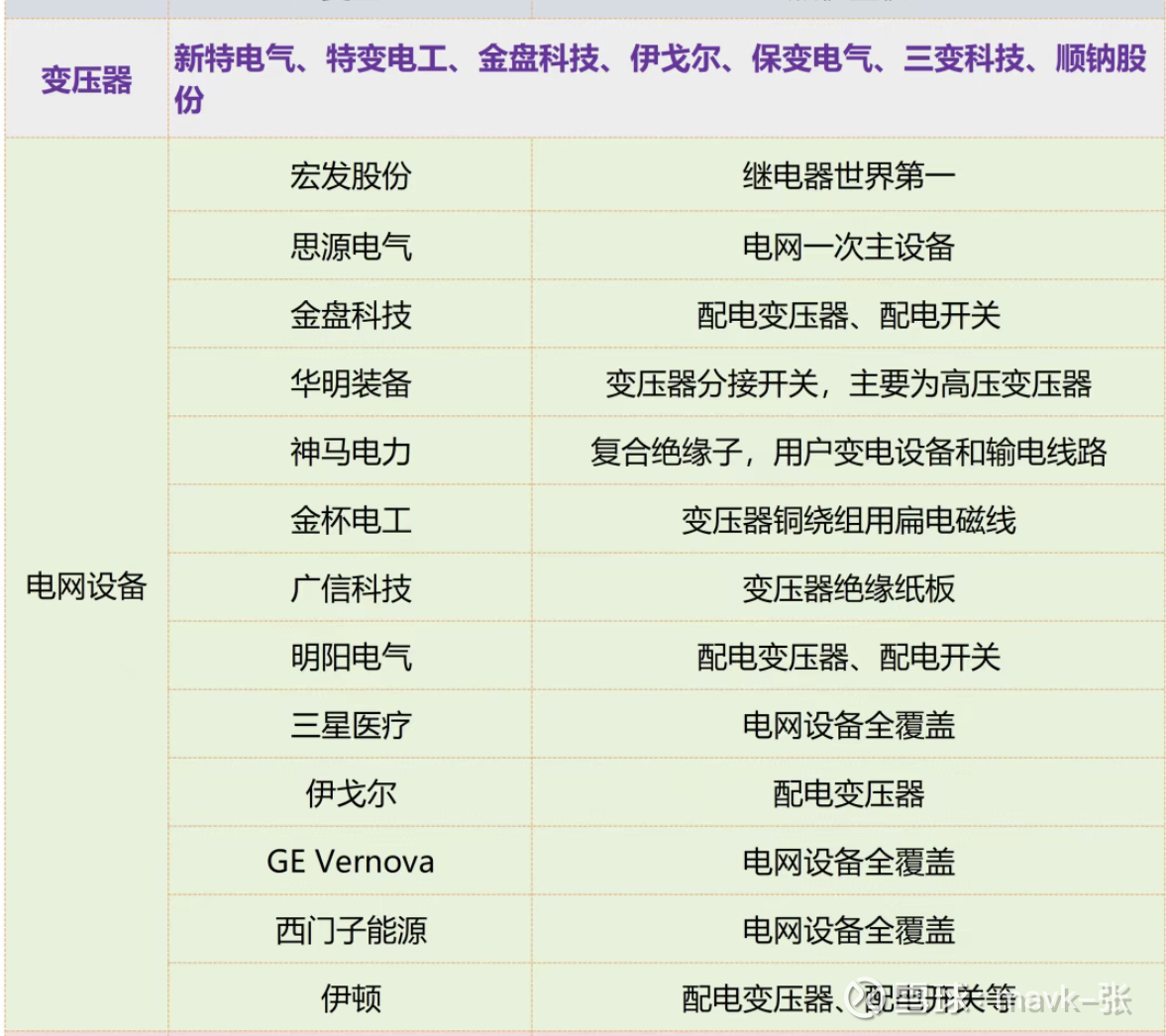

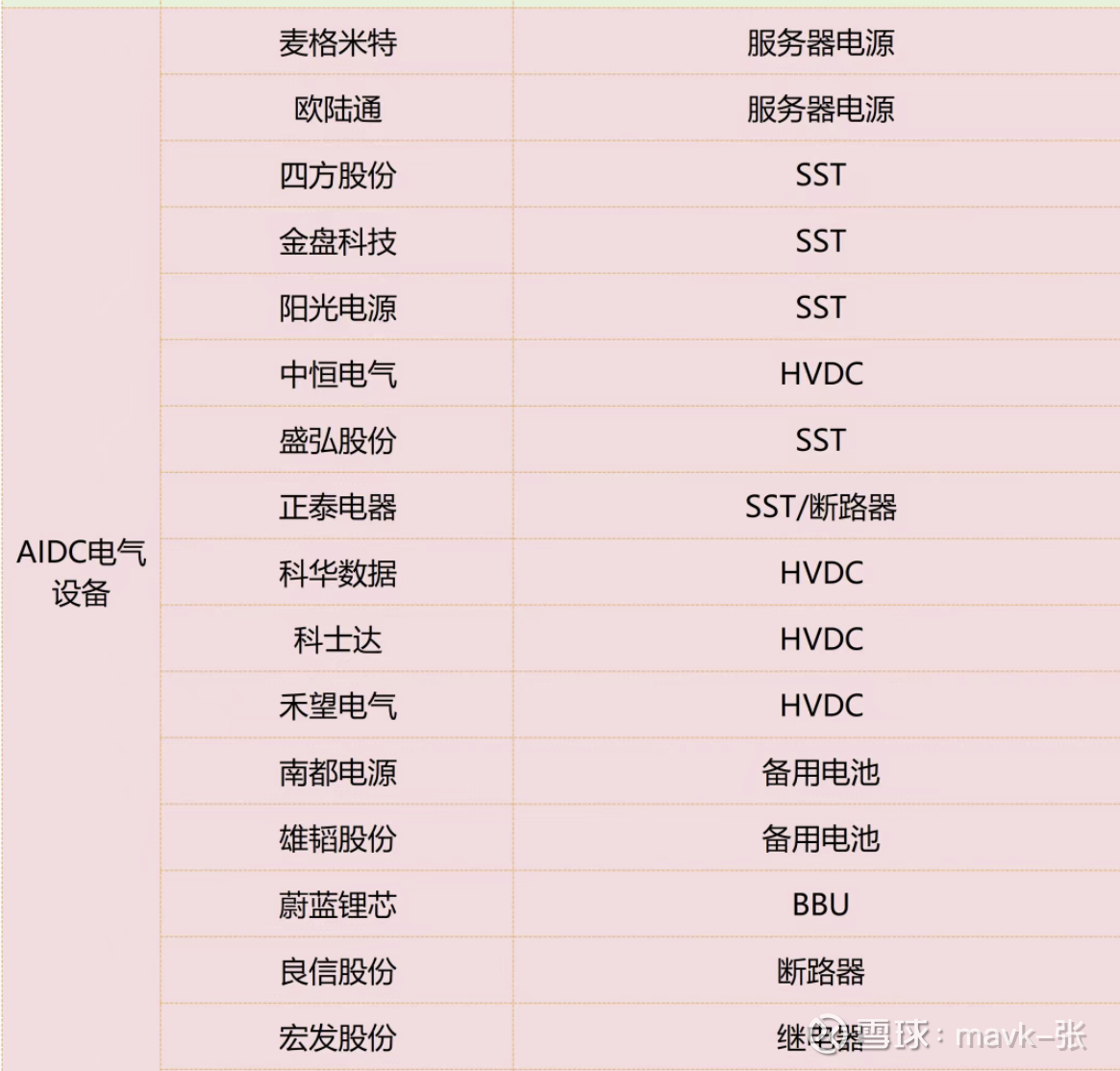

一、北美含量最高公司

从逻辑上,无论是电源装机、电网、负荷侧等,都需要配套对应的变压器,今天变压器涨幅最为突出,另一个原因这一块前期涨幅较少。

其次是出海北美链相关电力能源公司。

更细的细分如下:

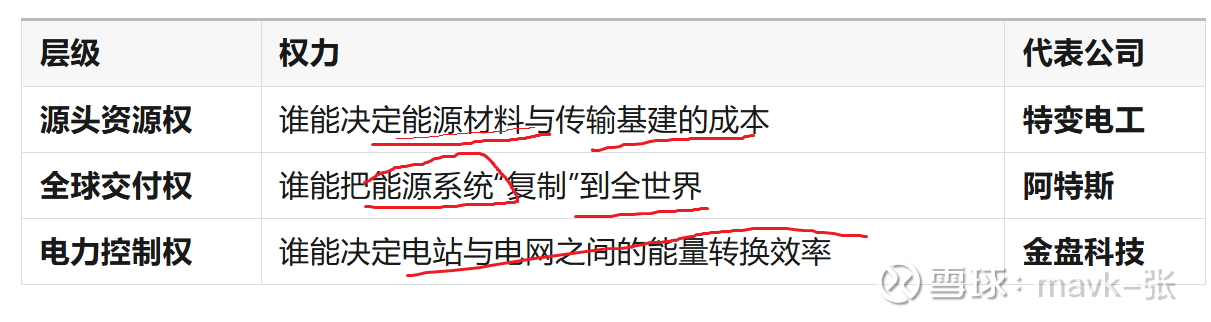

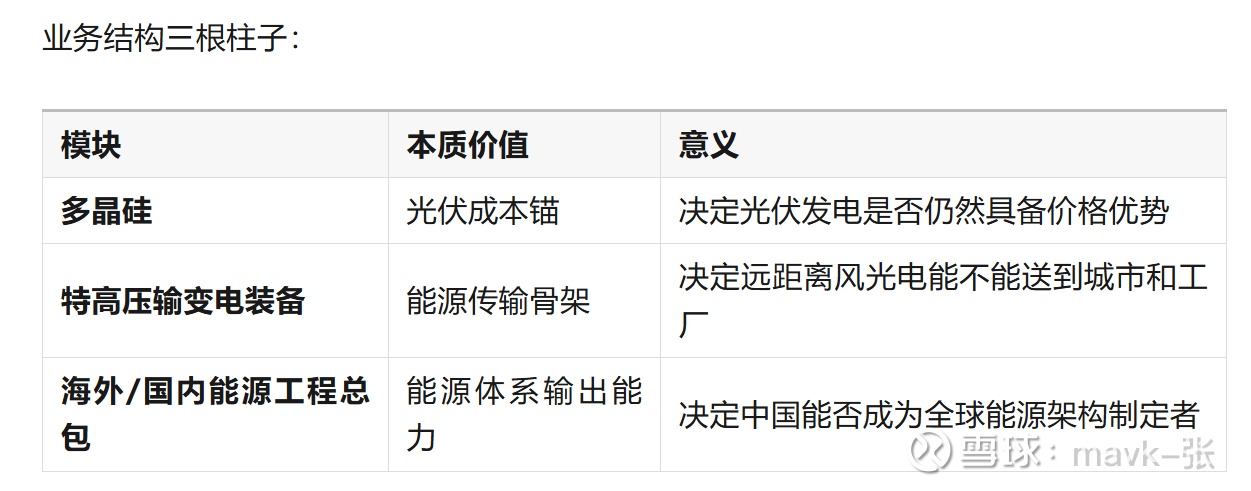

二、新能源的战争不是产业竞争,而是体系竞争

特变在掌握资源定价权,阿特斯在掌握全球交付权,金盘科技在掌握电力转化控制权。

过去十年,新能源行业的叙事是:光伏平价、风光替代、碳中和转型

但进入 AI+大数据中心时代 后,能源叙事已经发生根本变化:

谁能提供更稳定、更廉价、更高质量的电力。

于是,能源链的权力重新划分为三级:

三、三家公司核心底色差异

(1)特变电工:掌握能源底层“原始力量”

特变电工的核心不是“卖变压器”,也不是“卖硅料”,而是:

特变电工不是跟同行竞争,而是跟 地缘格局、出口驱动、资源供给链一起上涨或下跌。

本质:国家战略载体 + 全球能源秩序节点。

优势:

在“能源-工业-出口”三端均有定价与交付能力

高度绑定“一带一路”国家社交资本与工程网络

风险:

多晶硅价格波动是强周期变量

海外项目回款受全球信用周期影响

(2)阿特斯:新能源全球“复制与占领工程师”

阿特斯不是传统意义的组件厂。

它的真正护城河是:

全球落地能力 + 定制能源系统方案 + 海外电站投资运营体系。

它卖的不是:板子、电池片、光伏系统

它卖的是:

金融结构设计

能源资产投资回报模型

跨国建设+并网+维护全流程能力

别人卖硬件,阿特斯卖“整个电站 + 20年收益曲线”。

全球光伏竞争最难的不是制造,而是:拿地、并网、长期电价锁定、资本结构安排,这正是阿特斯的强项。

优势:

全球分布式渠道密度高

海外现金流稳定

本质偏“能源 REIT 化资产运营”

风险:

海外政策与电价波动敏感

资金周转要求强

(3)、金盘科技:电力系统的“能量转换中枢芯片”

如果说特变决定“能不能发电”,阿特斯决定“能不能落地”,

那么金盘科技决定的是:

发出来的电能否稳定送进电网、能否被精确调度、能否支持AI数据中心负载变化。

核心产品:

中高压变压器

储能系统电力侧 PCS

AI数据中心电力配电模块

新型配网柔性调节方案

它不是在卖箱变,而是在卖:

电力系统的瞬态响应能力。

特别是在AI算力园区 / 服务器集群 / 高波动电力系统中:

数据中心瞬时电流波动可达 3-10 倍

传统配变会直接烧掉

只有具备功率电子+电磁设计+系统建模的厂商能接单

金盘科技就在解决这个问题。

优势:

深绑定数据中心+储能+新能源接入的高电气质量场景

行业增速快、盈利改善强

风险:

行业竞争和产能扩张节奏需要拿捏精准

三者的战略位序与投资逻辑

真正的投资不是买增长,而是买时代结构中的位置。