圣元环保 投资逻辑要点梳理 -2025

圣元环保 因3亿元参股基金布局三大芯片龙头就关注很久了,但一直未认真研究,昨天上午发现突然要拉起来,感觉有行情,建了小量仓位。今天有空研究一下,发现逻辑性还是挺不错的, 是不是有大资金看中呢!

一、投资逻辑五大核心要点

1、前瞻布局三大新兴赛道

1) 氢能产业:

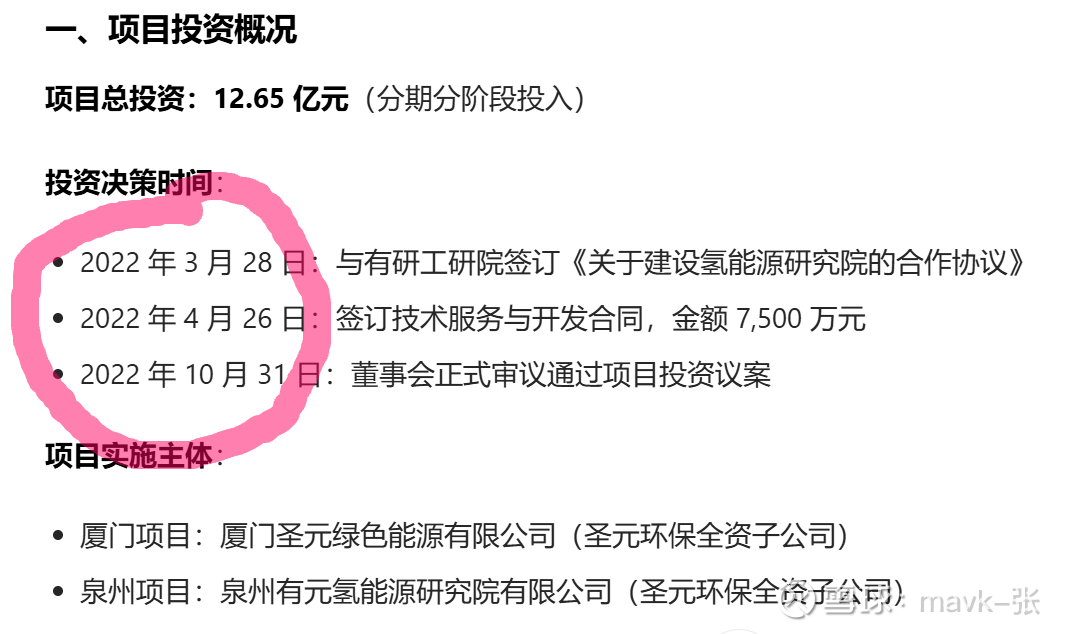

投资 12.65 亿建设氢能源研究院和装备项目,固态储氢技术领先,已开发氢能电动车、观光车等产品,规划环卫车、船舶等应用场景。

公司很早就开始布局:

项目进展与商业化前景

当前进展(2025 年 11 月):

厦门氢能源研究院:已建成并投入使用,研发成果包括:

氢能两轮电动车、观光车、叉车等示范产品

固态储氢技术已申请 12 项专利

公斤级固态储氢装置已实现对外销售

泉州固态储氢系统:建设已完成,进入试运营阶段

商业化时间表:

2025-2026 年:固态储氢技术在港口、园区等封闭场景商业化应用

2026 年起:垃圾制氢项目投产,为氢燃料电池车提供绿色氢源固态储氢技术规模化应用,预计贡献可观营收与厦门大学、厦门金龙等合作开发的船舶、环卫车氢动力总成落地

市场前景:

项目达产后,泉州基地年产值预计 18 亿元,年税收 1.2 亿元

固态储氢技术市场规模预计 2030 年超千亿,公司已提前卡位

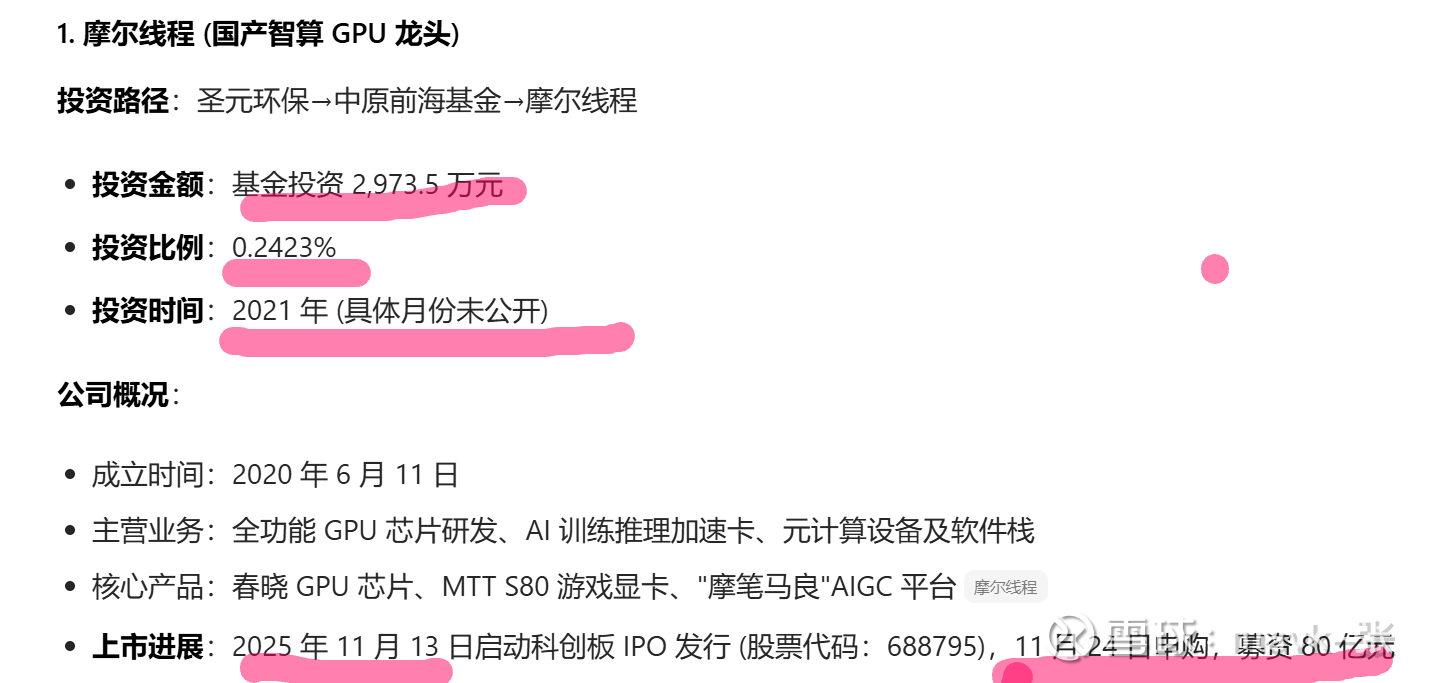

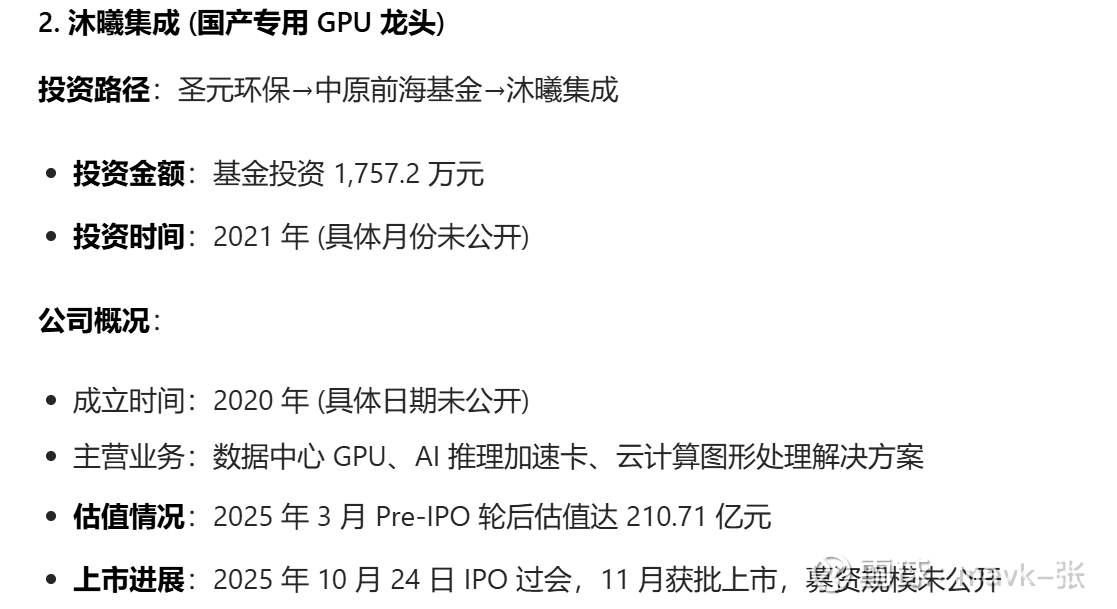

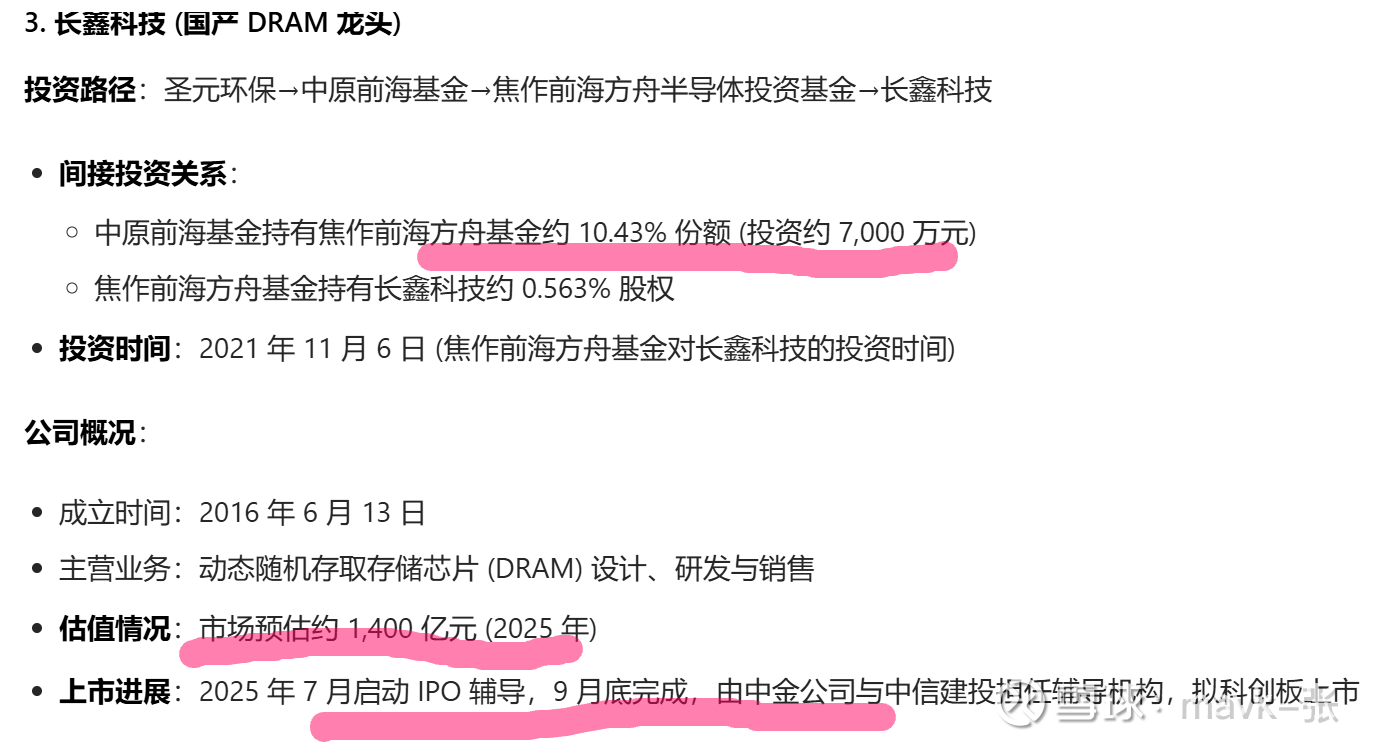

2) 半导体投资:

通过 3 亿元参股基金布局三大芯片龙头:

摩尔线程 (国产 GPU,拟科创板上市)

长鑫科技 (国内 DRAM 龙头,IPO 辅导中)

沐曦集成 (GPU 黑马,估值 210 亿 +)

未来上市后有望带来数倍投资回报

注:

近期这几家公司都会上市,对公司估值有很大提升,值是重点关注。

3) AI 算力:与有研工研院合作开发焚烧 AI 系统,降本增效,提升技术溢价

二、"环保 + 大健康" 双轮驱动战略

1、环保主业

垃圾焚烧发电稳健经营,8 个项目 (总规模 5,450 吨 / 日) 已完成国补申报,将一次性确认超 5 亿元历史补贴,后续每年稳定贡献约 1 亿元净利润。

公司公告与调研记录明确确认了国补申报情况:

2025 年 11 月 3 日机构调研:公司明确表示 "截至目前,公司仍有 8 个垃圾处理项目(总规模 5450 吨 / 日)符合国补目录条件并已完成申报,尚未纳入清单。一旦纳入,将一次性确认历史期间国补收入,且后续可持续确认,显著增厚未来业绩。"

2025 年 5 月 21 日机构调研:公司确认 "截至 2024 年末,前述项目纳入国补清单后可确认金额为 3.05 亿元(含税),扣除相关税费后可确认为净利润。"

目前进展:

公司已陆续收到多笔国补收入,2025 年三季度报告显示净利润同比增长 43.22%,部分受益于国补到账国补清单纳入时间以国家电网公示为准,预计明后两年(2025-2026 年)将陆续纳入

2、大健康新赛道 ————— 这个是好赛道

成本优势 + 全产业链布局 目标市值200亿

开发特膳食品、保健品、功能性饮料 (对标红牛的 "元气小树" 系列),2030 年大健康业务营收占比有望过半,目标市值 200 亿

投资建设 4 万吨牛磺酸项目 (2025 年下半年投产),打造 "原料 + 终端产品" 全产业链,预计贡献 8 亿元营收,毛利率超 40%,有望成为第二增长曲线

产能规模:4 万吨食品级牛磺酸,投产后将成全球第二大生产商 (仅次于永安药业5.8 万吨))

成本壁垒:环氧乙烷法工艺,成本较行业平均低 15-30%,环氧乙烷自供 + 母液 95% 回收利用

终端布局:开发特膳食品、保健品、功能性饮料 (对标红牛的 "元气小树" 系列),2030 年大健康业务营收占比有望过半,目标市值 200 亿

永安药业 上半年因 牛磺酸 产品,成为涨幅最大牛股之一。

投资规模:总投资约 11.66 亿元,首期投资 7.49 亿元建设 4 万吨牛磺酸原料项目,剩余约 3.97 亿元用于终端产品开发

建设进度:

2024 年 6 月正式开工建设,目前主体工程施工中,同步启动设备安装

预计2025 年第四季度投产

技术领先,成本优势显著

采用环氧乙烷法先进工艺,成本较传统工艺降低 30%,纯度达 99.5%

核心原料环氧乙烷(占物料成本 50% 以上)和液硫可从泉港石化园区内直接获取,大幅降低运输成本

废料提纯贵金属技术可实现单吨附加利润 3 万元

区位与产业链协同

项目选址泉港石化园区,原料供应稳定且具安全优势

形成 "原料 + 终端产品" 全产业链布局:

上游:4 万吨牛磺酸原料生产

下游:已开发 "元气小树" 能量饮料、西洋参牛磺酸口服液等 10 余款终端产品

与公司环保主业协同:利用垃圾处理副产品(如沼气)生产高附加值化工原料

市场前景分析

全球需求:

当前年需求量约 16 万吨,年增长率 20-30%

美国 FDA 强制要求婴幼儿奶粉和宠物食品添加牛磺酸,而美国本土零产能,75% 依赖中国进口

竞争格局:

寡头垄断市场,CR3(永安药业、圣元环保、新和成)市场份额超 85%

圣元环保投产后将成为全球第二大供应商,90% 产品计划出口欧美高端市场

收入预测(达产年):

年产量:4 万吨

销售价格:食品级牛磺酸当前市场价约 1.5-1.6 万元 / 吨,高端产品可达 8 万元 / 吨

预计年营收:6-8 亿元(按均价 1.5-2 万元 / 吨计算)

成本与利润分析:

毛利率:采用环氧乙烷法工艺,预计达50% 以上(行业平均约 30%)

净利率:15-18%(基于公司 2025 年 Q3 净利率 18.55% 推算)

年净利润贡献:1.08-1.44 亿元(按 6-8 亿营收 ×18% 净利率)

投资回收期:约6-7 年(考虑产能爬坡因素)

3、财务表现强劲,估值洼地明显

盈利能力:2025 年前三季度净利润 2.11 亿 (+43.22%),毛利率 43.94%(+1.63pct),净利率 18.55%(+5.70pct)

现金流:经营活动现金流净额 5.31 亿 (+75.02%),为业务扩张提供充足弹药

估值优势:当前 PE 25.14 倍,低于环保行业 34.32 倍中位数;PEG 0.92,处于 "低估值 + 高增长" 区间

二、后 3 年 (2025-2027) 估值空间测算

1、业绩增长预测

注:没有算 投资三大芯片上市带来收益

后3年估值极便宜了。

2、估值空间测算

方法一:PE 估值法

当前市值:61.82 亿元 (股价 22.75 元),PE (TTM) 25.14 倍

2027 年预测:净利润:10-11 亿元合理

PE:25-30 倍 (环保主业 20-25 倍 + 牛磺酸 30-35 倍加权)

目标市值:250-330 亿元目标价:92-121 元,上涨空间300-430%

方法二:分部估值法

环保主业:10 亿净利润 ×20 倍 PE=200 亿

牛磺酸业务:3.5 亿净利润 ×30 倍 PE=105 亿

氢能 + 半导体投资:战略价值 50-80 亿

合计目标市值:355-385 亿元

目标价:130-142 元,上涨空间470-520%

关注一些催化剂:

2025 年 Q4:牛磺酸项目投产,业绩拐点确认

2026 年:国补集中到账 (约 5 亿元),净利润大增

2026-2027 年:半导体投资标的陆续上市,带来股权增值

氢能业务商业化突破,获得政府订单

投资策略:

当前布局:PE 25 倍处于历史低位,牛磺酸投产在即,安全边际高

波段操作:关注 2025 年 Q4 牛磺酸投产、2026 年国补到账等催化剂

长期持有:双轮驱动成型后,2027 年有望实现 10 亿 + 净利润,市值看 300 亿 +

$圣元环保(SZ300867)$ ,$永安药业(SZ002365)$

风险提示:

牛磺酸市场竞争加剧,价格战导致毛利率下滑

国补政策变动,补贴到账不及预期

氢能和半导体投资回报不及预期

环保项目运营成本上升,盈利能力下滑