存储芯片涨价中核心逻辑,才知哪些股票弹性大!

近一个多月陆续分享存储相关投资逻辑,但还是有不少投友抓一重点、核心点,说为什么有一些存储股明显低估,为什么涨得少呢?到底买哪些存储更合理?

分享的材料中陆续提到如下几个要点:

1、存储价值,存货量越大,存货占总资产比越高,越涨价,利润越高。

前几周是专门梳理 存储 中存货比较大几家公司,明显这几家公司资金喜欢,涨幅也是最好的

2、存储涨价种类中哪些涨得最多,哪些公司在涨价最多种类中业务占比最多

前期梳理比较凌散,不是很直观,昨天在网上看到一个投友使用表格方式整理得很清晰,正是我所需求的,借此整体上总结归纳一下。

一、存储核心逻辑

简要再强调一下。

1、美光、三星、SK海力士等公司近期频繁集体上调HBM及DDR5报价;

2、HBM3E产能排至2025Q2,台积电CoWoS+InFO封装全线满载;

3、国内大模型公司Q4起密集追加推理服务器订单,单机GPU配比翻倍,配套DRAM需求激增。

训练靠算力堆,推理靠内存,这才是内存涨价的核心逻辑。

这2天市场上讨论比较热的中芯国际讲话内容,如下:

2025 年 11 月 14 日,中芯国际联合 CEO 赵海军在 2025 年第三季度业绩问答会上明确表示:"只要 AI 持续发展,存储器价格会保持高位很多年。"

他进一步解释了这一判断的依据:"我过去做过分析,存储市场如果供应减少 5%,价格会翻倍;如果供过于求 5%,价格会跌一半。现在至少有接近这样的缺口,因此高价位会持续。"

一、DRAM 内存价格涨幅

1、DDR4 内存颗粒

2、DDR4 内存模组

3、DDR5 内存

4、服务器 / 移动 DRAM

服务器 DRAM: Q4 合约价环比涨 28-33%,部分型号同比涨近 70%(最低点在2025 年 Q1)

LPDDR4X(4GB): Q3 环比涨 30.4%(最低点在2025 年 Q2)

其他移动 DRAM: 涨幅普遍 > 20%(最低点在2025 年 Q1-Q2)

二、NAND 闪存价格涨幅

1、NAND 晶圆

2、NAND 成品

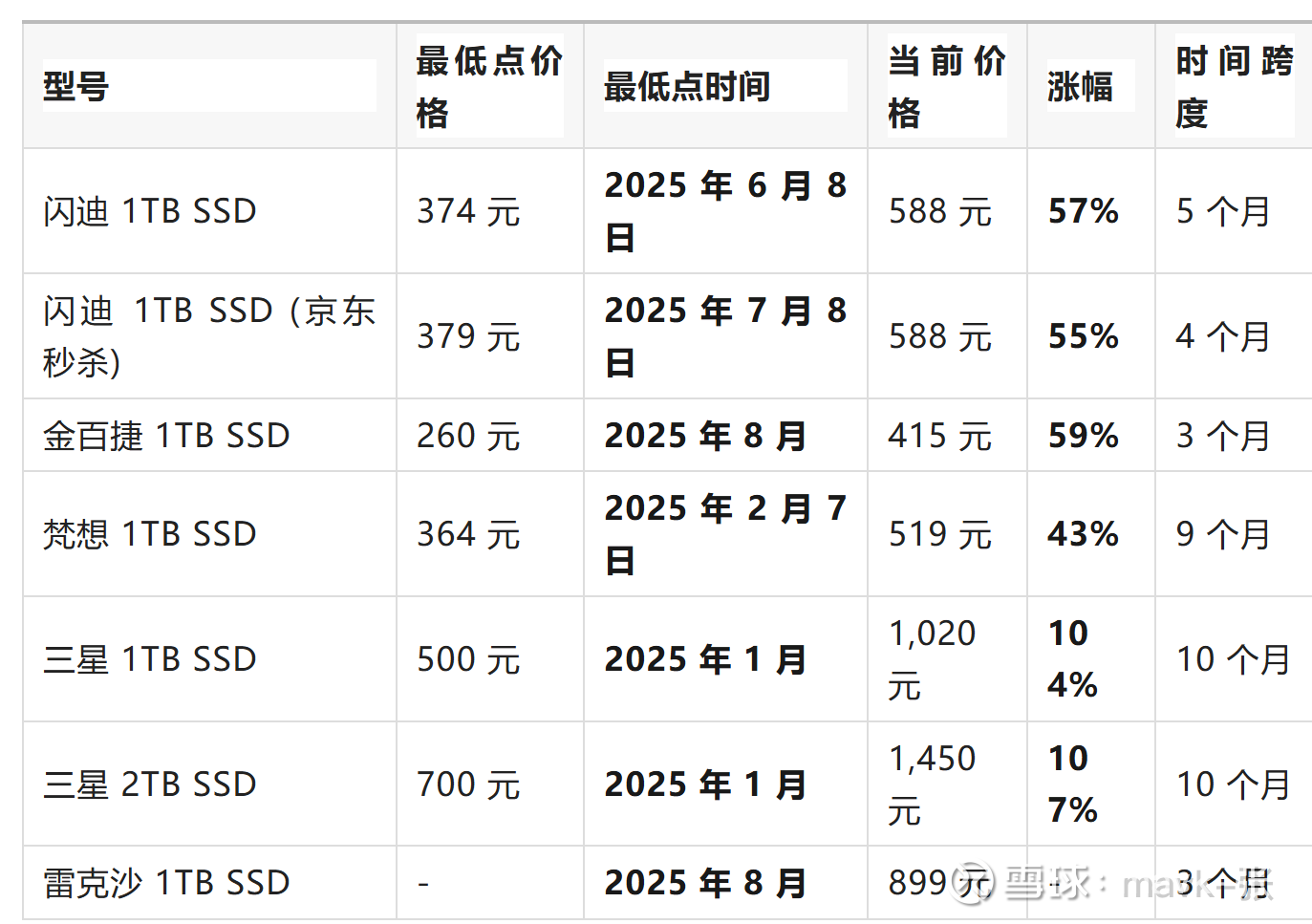

三、SSD 固态硬盘价格涨幅

存储芯片涨幅排名 (从高到低):

DDR4 内存颗粒: 8GB 颗粒涨幅超 1,600%(最低点: 2025 年 1 月)

DDR4 16Gb 颗粒: 涨幅约 900%(最低点: 2025 年 1 月)

NAND 晶圆: 512Gb TLC 涨幅 207%(最低点: 2025 年 1 月)

DDR5 内存: 颗粒涨幅 100%+(最低点: 2025 年 3 月 / 9 月)

SSD: 主流品牌涨幅 40-100%(最低点: 2025 年 1-8 月)

关键结论: 半导体存储已进入 "超级周期",价格从 2025 年 1-3 月的历史低位强势反弹,平均涨幅达 100-300%,部分产品涨幅甚至超 1,000%。

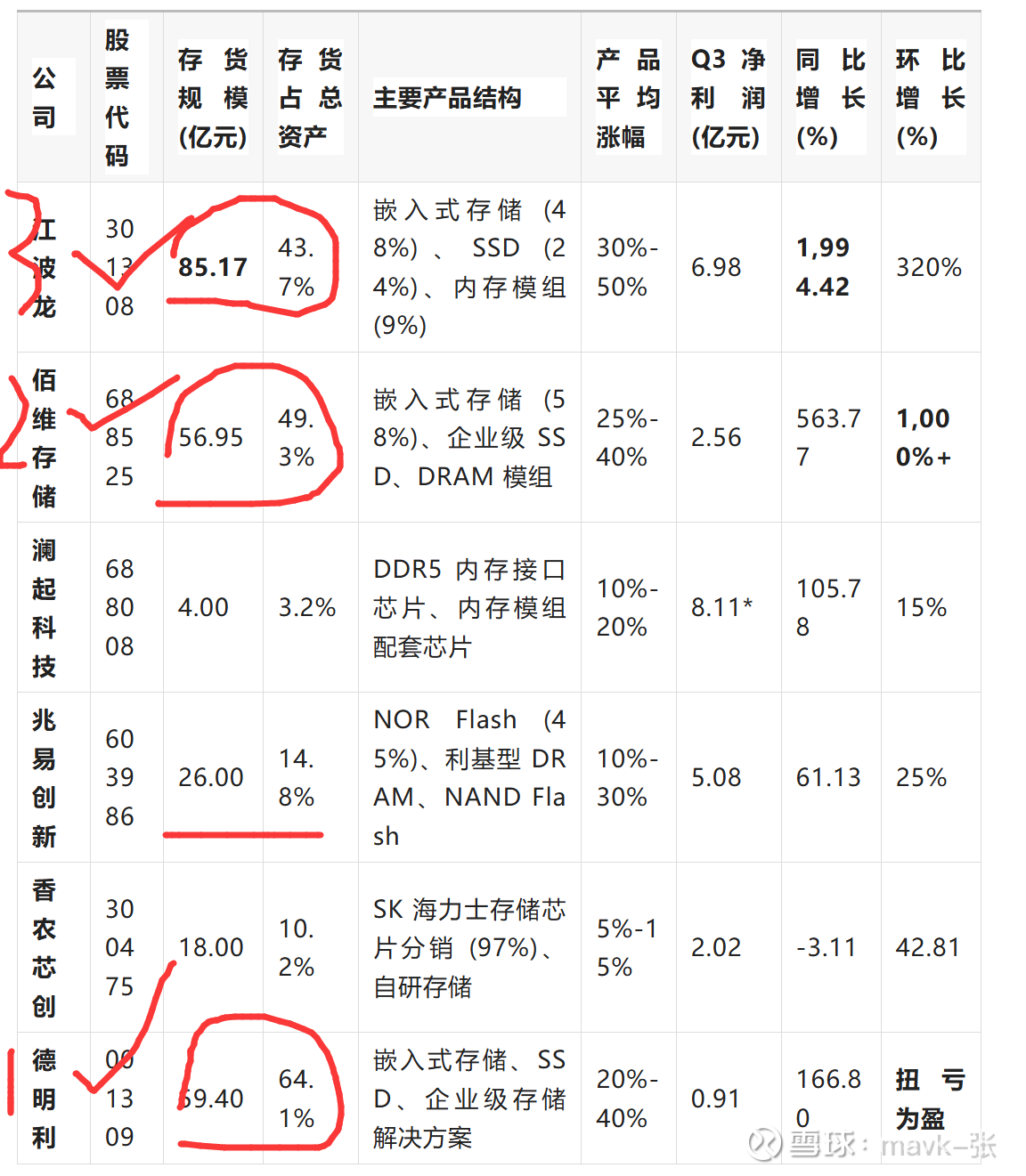

三、存储 存货 对比表

存货与业绩弹性分析

综合受益度排名:

江波龙 > 佰维存储 > 德明利 > 澜起科技 > 兆易创新 > 香农芯创

业绩弹性排名:

佰维存储 > 江波龙 > 德明利 > 澜起科技 > 兆易创新 > 香农芯创

$江波龙(SZ301308)$ $佰维存储(SH688525)$ $德明利(SZ001309)$

兆易创新 (603986):

全球地位:全球第七大 DRAM 厂商 (1.7%),国内第二大 DRAM 厂商,利基型 DRAM 市场排名第三 (5%)

核心优势:唯一同时生产 DDR4 芯片的公司,2025 年新量产 8Gb DDR4 并快速抢占市场

产能规模:月投片约 1.4 万片,其中 DDR4 约 1 万片 (与长鑫存储合作)

产量特点:DDR4 产品已覆盖 1GB-16GB 全系列,在机顶盒、安防监控等领域市占率超 25%

2025 年 Q3 业绩:DDR4 产品收入占 DRAM 业务 50% 以上,营收同比增长 42%,毛利率提升至 37.44%

模组制造商(主要产能)

江波龙 (301308):

全球地位:全球第二大、国内第一大独立存储器厂商,内存模组占营收约 9%

产能布局:五大基地 (国内 + 海外),封装产能 222.3 万片 / 年,测试产能 364.5 万片 / 年

产品特点:DDR4 覆盖消费级、工规级、企业级,2025 年恢复部分 DDR4 测试和制造产能

市场表现:部分 DDR4 产品进入华为供应链,2025 年上半年企业级存储收入同比增 138.66%

香农芯创 (300475):

产能来源:通过控股子公司 "海普存储"(持股 35%) 布局 DDR4

核心优势:承接 SK 海力士无锡工厂服务器 DDR4 产线 (国内唯一服务器 DDR4 专用产能)

量产能力:2025 上半年 DDR4 内存条出货约 150 万条,毛利率 22%

订单情况:已获大客户 100 亿订单,部分 DDR4 产品已通过国内主流服务器平台认证

德明利 (001309):

产品定位:消费级 DDR4 内存模组已实现量产出货,组建专业内存条产品线团队

产能规划:布局 DDR4/DDR5/LPCAMM2 等规格,覆盖 PC 和服务器市场

营收占比:内存模组业务占总营收约 10%,2024 年完成四大产品线 (含内存条) 布局