2026年有色金属投资策略 - 铜

这2年一直在持续跟踪铜相关行业,特别是去年是花了较多时间学习研究。今年年初铜行业主要看好 五矿资源、藏格矿业 2只股票了,年初也是很早建仓了,五矿资源4月底左右因港股资金不足,觉得创新药机会大一些,换成创新药了。

五矿资源,到今天为止,涨幅是158%

藏格矿业,到今天为止,涨幅是127%

今年也按往年一样,年底提前规化好下一年投资策略,提前为明年投资做好准备。

一、后3年 产量 增速最快公司

做资源最重要2个因素:产量增速 + 价格涨跌 , 其次矿成本、管理优势等

如产量后3年平均50%以上增速,加上价格持续上涨,基本上股票实现双击。

1、增速最好

后3年增速最好是: 藏格、铜陵有色 (包括 紫金)

2、其次

洛阳钼业、五矿

二、涨价 核心 逻辑

铜 核心逻辑以前说了很多次,不在详细说明。简要扼要说一些要点。

1、强供给扰动下矿铜增量有限

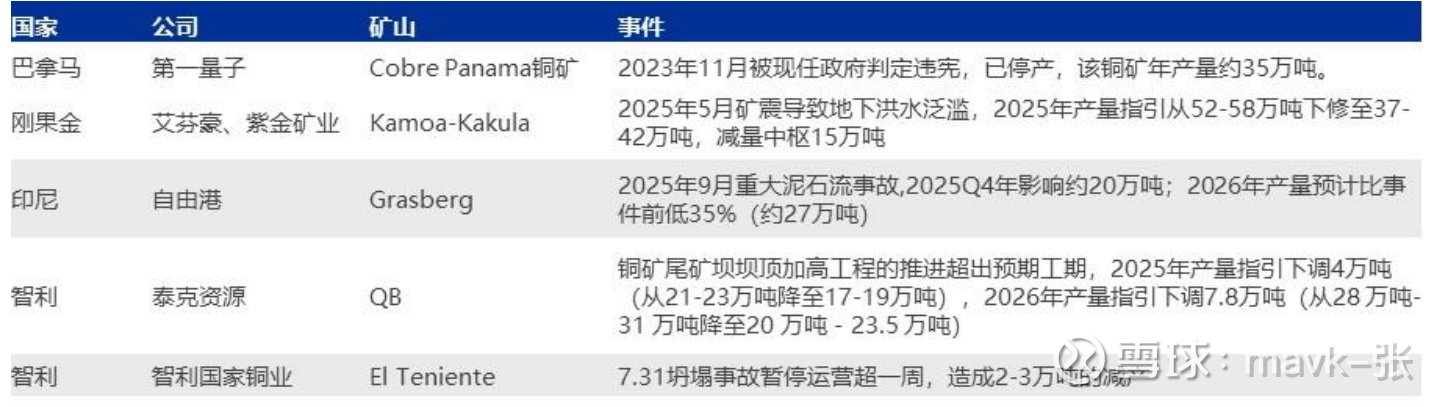

2025年矿端发生强供给扰动 •

1)、KK矿 减 产 15万 吨 : 5月 艾 芬 豪 旗 下 主 力 矿 山 卡 库 拉 -卡 莫 阿 铜 矿 矿 震 导 致 地 下 洪 水 泛 滥 , 2025年产量指引从52-58万吨下修至37-42万吨,减量中枢15万吨。

2)、Grasberg减产20万吨: 9月重大泥石流事故,2025Q4年影响约20万吨;2026年产量预计 比事件前低35%(约27万吨)。

矿铜供给 • 2024年全 球铜矿累计 产量 2283万吨,同 比增长 2.5%; 2025年 1-8月全球 矿铜 产量 1535万 吨,同比增长3.2%。 • 25Q1全球主要矿企铜精矿产量332万吨,同比增长0%,Q2产量354.1万吨,同比增长4%, 全球矿铜供给呈现头部集中。

2、铜需求:电力需求韧性较强

3、铜库存:边际累库,非美库存偏低

短期开工率相对平淡

下游开工率:9月下旬铜价开始快速上涨,10月后电解铜杆/电线电缆开工率在60-70%,高铜价下对需求有一定压制。

社库累库,非美地区库存相对紧张

社会库存:国庆后铜社库累库较多,时间长于往年。

交易所库存:2月受特朗普对铜启动232调查影响(8月落地,实际仅对铜材征50%关税),COMEX铜升水明显,全球铜库存转向美 国;当前COMEX铜库存约35万吨,LME铜库存约14万吨,SHEF铜库存约11万吨,非美地区库存偏低。

4、铜价:供给短缺演绎,中枢上移

短期突发加征关税影响需求预期,考虑到铜矿生产扰动较大,叠加新增项目有限,预计铜供给紧张趋势持续,当前美联储重启降息,需求有望复苏,长期看电网投资增长、AI数据中心增长等,铜价格中枢有望持续抬高

板块高景气,标的成长性强

铜板块公司成长性强,行业未来三年产量复合增速约10%,多家上市公司未来三年产量复合增速约20%(藏格矿业、紫金矿业、 云南铜业、铜陵有色)等。

藏格 最突出,其次是 铜陵有色

估值角度,铜价8.5万元/吨假设下26年年化PE位于11-14x区间,铜价9万元/吨假设下26年年化PE位于10-13x区间。

后几年随着 藏格矿业的 铜、锂矿 产量增加,性价比也是最高之一了。