商业航天- 全产业链深度研究

这几年各个趋势发展行业投资逻辑基本上都梳理了一遍了,根据这几年分析股票涨跌幅来看,资源行业(铝铜黄金白银锡等) 分析成果为看,还是比较准的,90%以上个股成为行业中牛股或好股。但研究的科技行业,效果并不好,可能只有50%的准确率,效果比较好如核聚变、机器人等,不好的如固态电池。

发现资源股从 产量 +价格 这2个大维度去分析,基本上是比较靠谱的。

而研究科技行业,带有一定价值投资中估值思维,总想着以现有或历史的业绩基本面挖掘优秀的股票,而实际科技行业在0-1阶段往往资金更看重是在产业链中 价值、竟争格局、技术优势 、成长性等,而这一块往往研究不深。今后几周花一些时间, 固态电池、商业航天、核聚变 、机器人等趋势发展行业,全面着重梳理出 各产业链核心价值及核心股票。

今天主要梳理一下 商业航天 产业链深度拆解与价值量分析

一、产业链整体结构 及 价值含量

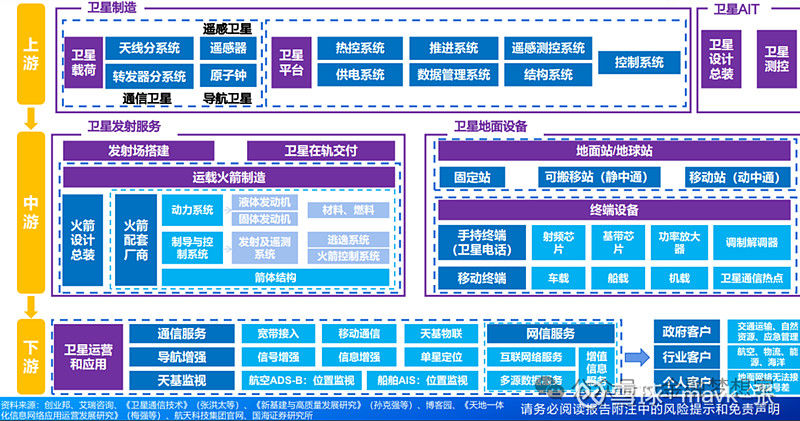

商业航天产业链涵盖多个环节,可分为上中下游。

上游为卫星制造及卫星AIT,包括卫星平台、卫星有效载荷和卫星整星制造;

中游包括卫星发射服务与地面设备制造,卫星发射服务包括发射场搭建、运载火箭制造和卫星在轨交付,地面设备包括地面站和终端设备;

下游为卫星的应用及应用,包括卫星通信、卫星导航和卫星遥感等。

上游最有价值环节是:火箭发动机、卫星载荷,

这2天资金应该最关注,如没有大涨,就是大机会

核心细分赛道增长亮点:

卫星制造:2025-2030 年 CAGR 达 32.5%,核心驱动力为三大星座 3.2 万颗卫星的集中发射需求,嘉兴、天津等智能化产线投产后,单星制造成本下降 40%,进一步刺激市场化订单增长。

发射服务:可回收火箭技术规模化应用使发射成本下降30%-40%,2025-2030 年国内商业发射次数从50次 / 年提升至200 次 / 年,带动发射服务市场规模6年增长5.7倍。

数据应用服务:航运监管(AIS 系统)、车路协同、应急通信等场景落地,2030年市场规模达2520亿元,其中行业应用占比超70%,成为最核心增长极。

地面终端设备:卫星手机直连、车载卫星通信终端普及,2030年终端市场规模突破2150亿元,CAGR 达31.2%,消费级终端占比从2024年的15%提升至2030年的45%。

二、产业链各个环节细分 价值量

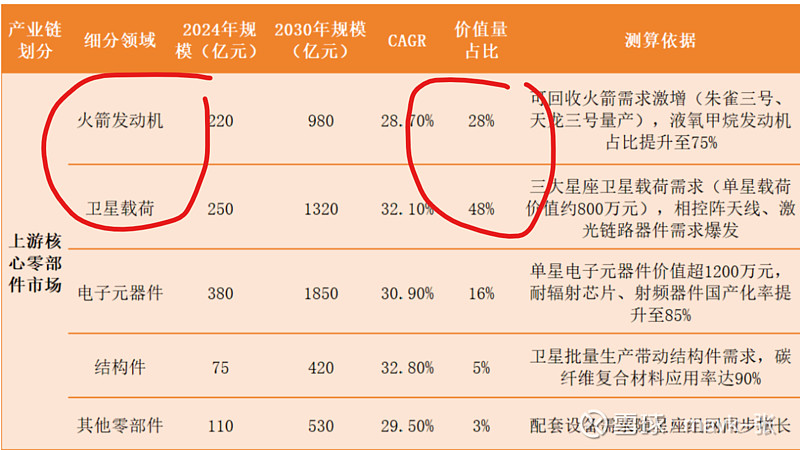

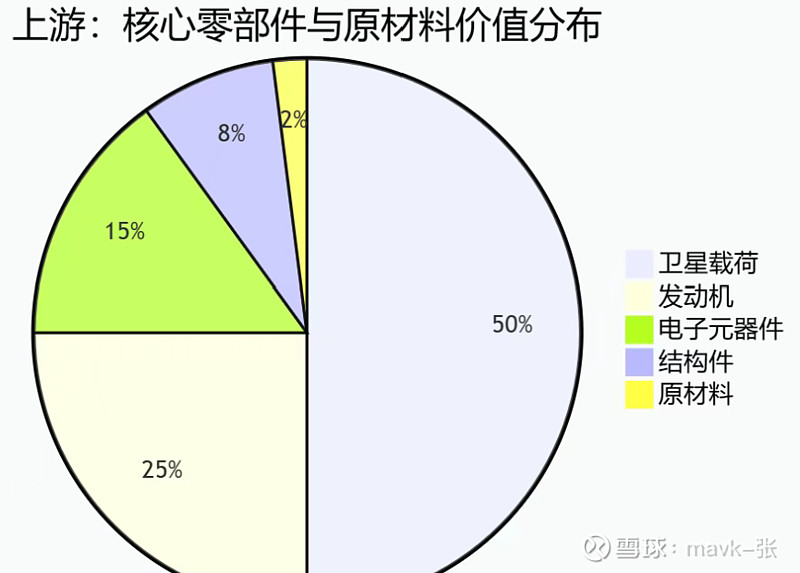

上游:核心零部件与原材料(价值量占比35%)

上游为卫星制造及卫星AIT,包括卫星平台、卫星有效载荷和卫星整星制造;其中,卫星载荷占据半壁江山(占比50%),是产业链价值最高的环节;

其中,卫星载荷占据半壁江山(50%),是产业链价值最高的环节。

火箭发动机(价值量占比25%)

技术壁垒:研发周期长(5-8年)、资金投入大(单型号研发超10亿元)、试验风险高。

分类及应用

重点关注: 航天动力、蓝箭航天 (*****)

市场规模:2024 年国内市场规模 180 亿元,2030 年将达 650 亿元,CAGR 23.5%,液氧甲烷发动机占比将从 2024 年的 32% 提升至 2030 年的 75%。

卫星载荷(价值量占比50%)

卫星载荷也称为专用系统,是安装在卫星上,用于实现特定航天任务或科学目标的设备仪器或系统,是卫星的核心功能部分,决定卫星的应用领域和任务能力

卫星载荷是卫星核心功能模块,价值量高度集中!

从细分领域价值分布来看:

通信载荷:价值占比 48%,为第一大细分领域,是低轨卫星星座、通信卫星等核心配置;

遥感载荷:价值占比 32%,广泛应用于对地观测、资源勘探等场景,技术聚焦高分辨率成像、多光谱探测等;

导航载荷:价值占比 15%,核心服务于卫星导航系统,承担定位、授时等关键功能;

科学载荷:价值占比 5%,主要用于空间物理探测、天文观测等科研任务,技术门槛高、定制化属性强。

核心分系统技术特点与厂商布局:

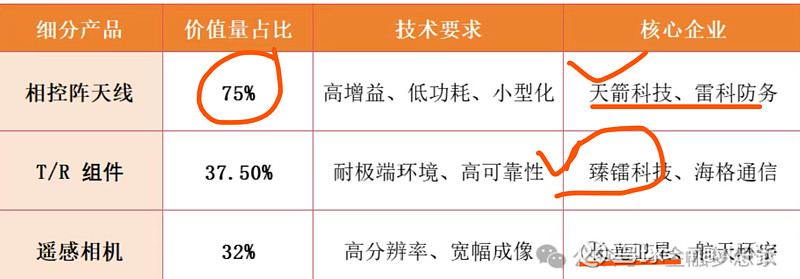

天线分系统:重要技术为有源相控阵、关键部件为T/R组件。主要参与厂商包括航天环宇、天箭科技、铖昌科技、臻镭科技、国博电子、通宇通讯、陕西华达等。例如,航天环宇主要面向航天科技、航天科工等下属从事航天器研制的科研院所和总体单位,承担星载天线、星载微波器件、空间机构结构、星体结构等核心部组件;天箭从事高端装备制造,产品分为大功率固态发射机、新型相控阵天线、其他微波组件三类。

转发器分系统:重要技术为星上处理技术、关键部件为功率放大器。相关厂商中,国光电气产品为行波管、充气微波开关管、微波固态器等。此外,上海瀚讯等覆盖整个荷载;振光风光、振华科技、航天电子等众多厂商在核心细分环节有所布局。

电子元器件(价值量占比15%)

核心产品:ADC/DAC 芯片、射频器件、精密阀门、北斗芯片;

技术要求:耐极端温度(-200℃至 2000℃)、抗辐射、高可靠性(MTBF>10 万小时);

市场规模:2025 年国内市场规模超 300 亿元,卫星互联网单颗卫星元器件价值超千万元;

核心企业:臻镭科技(ADC 芯片)、成都华微(超高速 ADC)、陕西华达(射频器件)、超捷股份(精密阀门)。

重点关注企业:(ADC 芯片)、超捷股份(精密阀门)

结构件与原材料(价值量占比10%)

结构件:火箭贮箱、整流罩、燃料舱,占液体火箭成本 25%,2025 年市场规模超 50 亿元;

原材料:高温合金、碳纤维复合材料、铜铬铌合金,核心企业包括钢研高纳、斯瑞新材、铂力特;

技术突破:斯瑞新材铜铬铌合金耐温 3000℃,全球仅两家企业可量产(另一家为美国军工企业)。

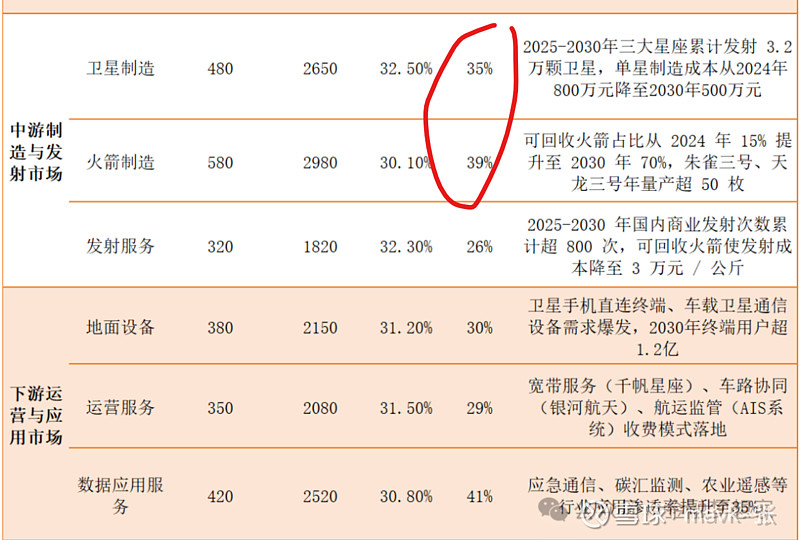

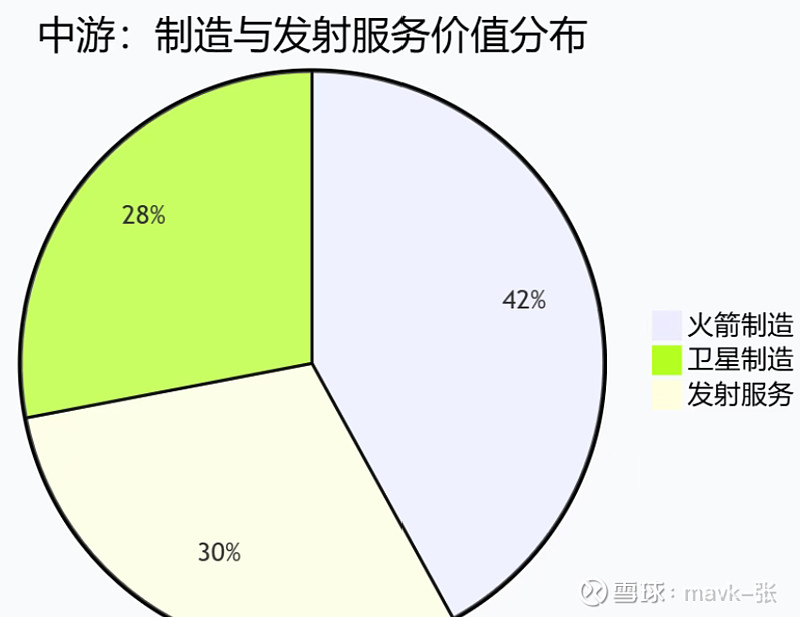

中游:制造与发射服务(价值量占比45%)

中游包括卫星发射服务与地面设备制造,卫星发射服务包括发射场搭建、运载火箭制造和卫星在轨交付,地面设备包括地面站和终端设备。

卫星制造(价值量占比28%)

技术路线:从传统大卫星(1 吨以上)向微小卫星(100-500 公斤)转型,批量生产成为主流。

成本结构:定制卫星中平台与载荷各占 50%,批量生产后平台占比降至 20%-30%。

市场格局:

市场规模:2024 年 280 亿元,2030 年 850 亿元,CAGR 19.8%,低轨通信卫星占比将从 2024 年的 42% 提升至 2030 年的 68%。

火箭制造(价值量占比42%)

火箭作为将卫星送入太空的运载工具,其可靠性直接决定了卫星能否成功部署。火箭系统主要包括推进系统、箭体制造、遥测系统、发动机制造、制导和控制系统以及安全自毁系统。

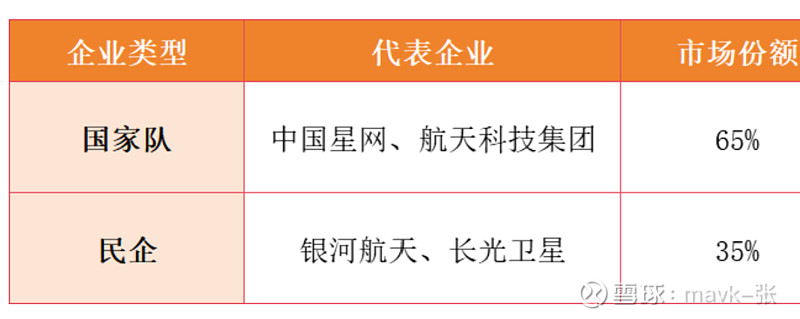

火箭制造领域呈现中美俄“三足鼎立”局面,全球火箭发射主要由美国和中国引领,分别占全球的52%和30%,其中美国因私营企业如SpaceX的创新而领先,中国稳居第二,与俄欧等其他国家或地区的差距已明显拉开。

中国航天科技集团有限公司和中国航天科工集团有限公司等国家队企业,在火箭制造领域具有强大的研发和生产能力。民营企业如蓝箭航天、星河动力等也在火箭制造领域加速布局。

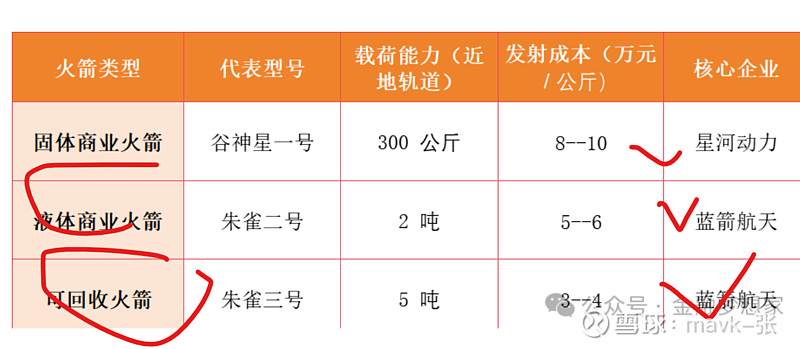

重点关注企业:蓝箭航天

发射服务(价值量占比30%)

“国家队”航天科技集团、航天科工集团拥有强大的发射能力;国内有不少从事运载火箭整箭制造的民企,包括星河动力、蓝箭航天、星际荣耀、零壹空间等。

与运载火箭结构件相关的上市民营企业包括:斯瑞新材/宝钛股份/博云新材(发动机原材料)、超捷股份(整流罩、贮箱等)、铂力特/华曙高科(火箭零部件打印工艺)、钢研高纳(其他结构件)、航天电器(高端连接器)、高华科技(火箭发射传感器)、九丰能源(甲烷燃料)。

发射场资源:酒泉、太原、文昌、海阳四大商业发射场,海南文昌发射场二期投产后年发射能力达60次以上;

发射效率:文昌发射场实现火箭进场到发射周期缩短至3天(传统需数周),中型液体工位年发射能力大幅提升;

市场规模:2024 年 228 亿元,2030 年 750 亿元,CAGR 21.1%,2025 年国内商业发射次数将突破50次,占全球商业发射总量的 20% 以上;

核心企业:中国长征火箭有限公司、蓝箭航天、星际荣耀、星河动力。

下游:运营与应用服务(价值量占比20%)

下游为卫星的应用及应用,包括卫星通信、卫星导航和卫星遥感等。

数据应用服务创造最大价值(40%),显示应用端的重要性。

地面设备(价值量占比32%)

核心产品:测控系统、终端接收设备、燃料加注设备;

技术要求:测控系统定位精度 < 0.5 米(支持火箭回收),终端设备小型化、低成本化;

市场规模:2024 年 275 亿元,2030 年 1020 亿元,CAGR 24.1%,卫星手机直连终端占比将快速提升;

核心企业:航天环宇(测控天线)、富瑞特装(液氧甲烷加注设备)、海格通信(北斗终端)

运营服务(价值量占比28%)

卫星运营赛道壁垒较高,业务相对垄断,属于寡头垄断市场。中国卫通、航天五院等企业在卫星运营领域占据核心地位。

卫星通信是未来重点市场,发展低轨卫星通信是产业链的大势所趋。

核心业务:卫星星座运营、通信服务、导航服务。

商业模式:按带宽收费(通信服务)、按次收费(遥感数据)、订阅制(导航服务)。

市场规模:2024 年 241 亿元,2030 年 900 亿元,CAGR 24.3%,中国星网全球组网后将成为核心增长极。

相关厂商包括:震有科技(卫星核心网)、信科移动(手机直连卫星技术)、三维通信(卫星宽带互联网服务)等;卫星导航相关有北斗星通(导航产品)等;卫星遥感相关企业有中科星图(遥感IT服务)、航天宏图;智慧城市建设相关企业有长江通信和南京熊猫等。

附 机构 评估表:

弹性极大公司有(空间超过500%以上):思科瑞、臻镭科技、铖昌科技