燃气轮机柴发机- 北美AI短期电力最优解决方案(第二篇)

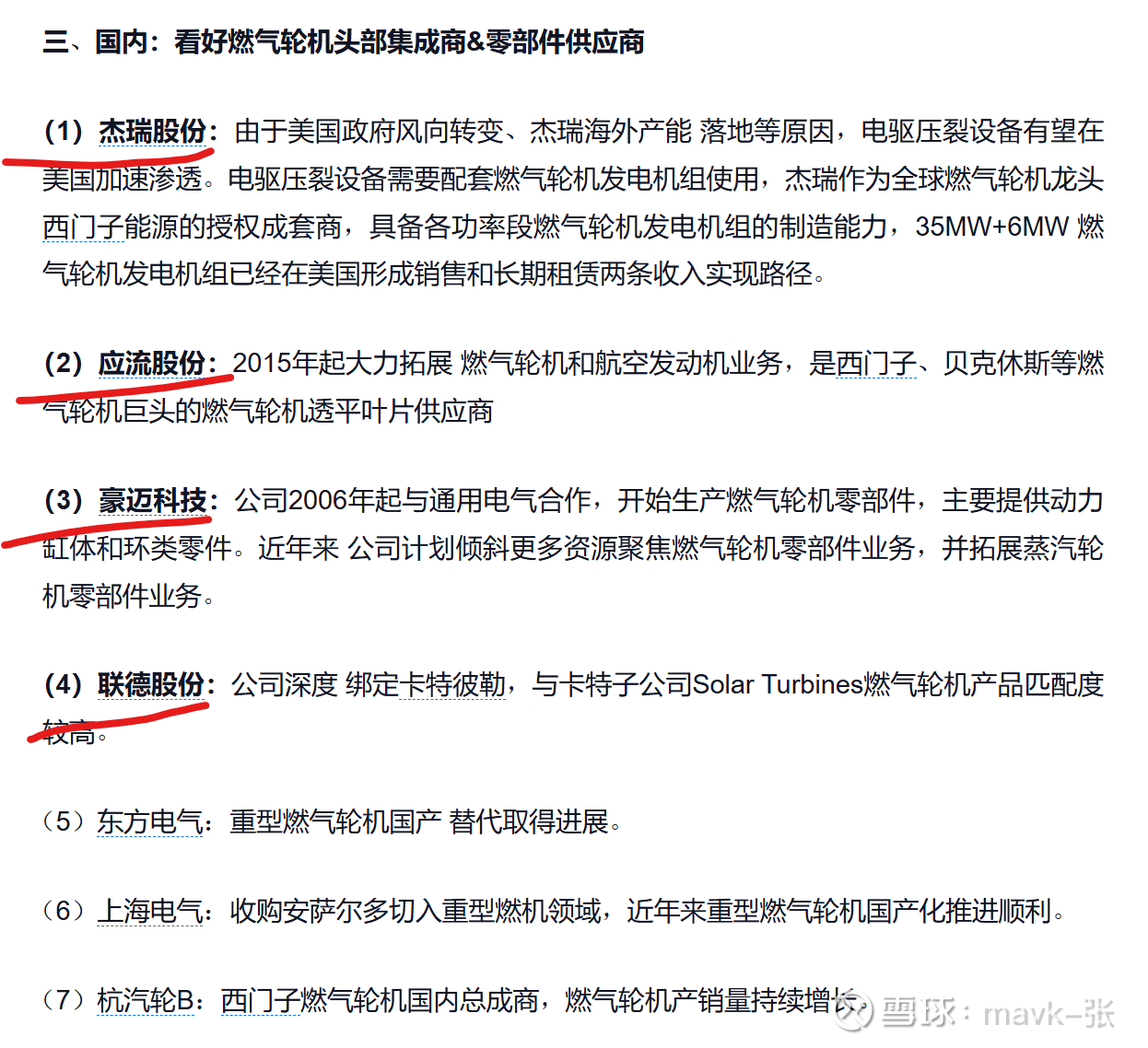

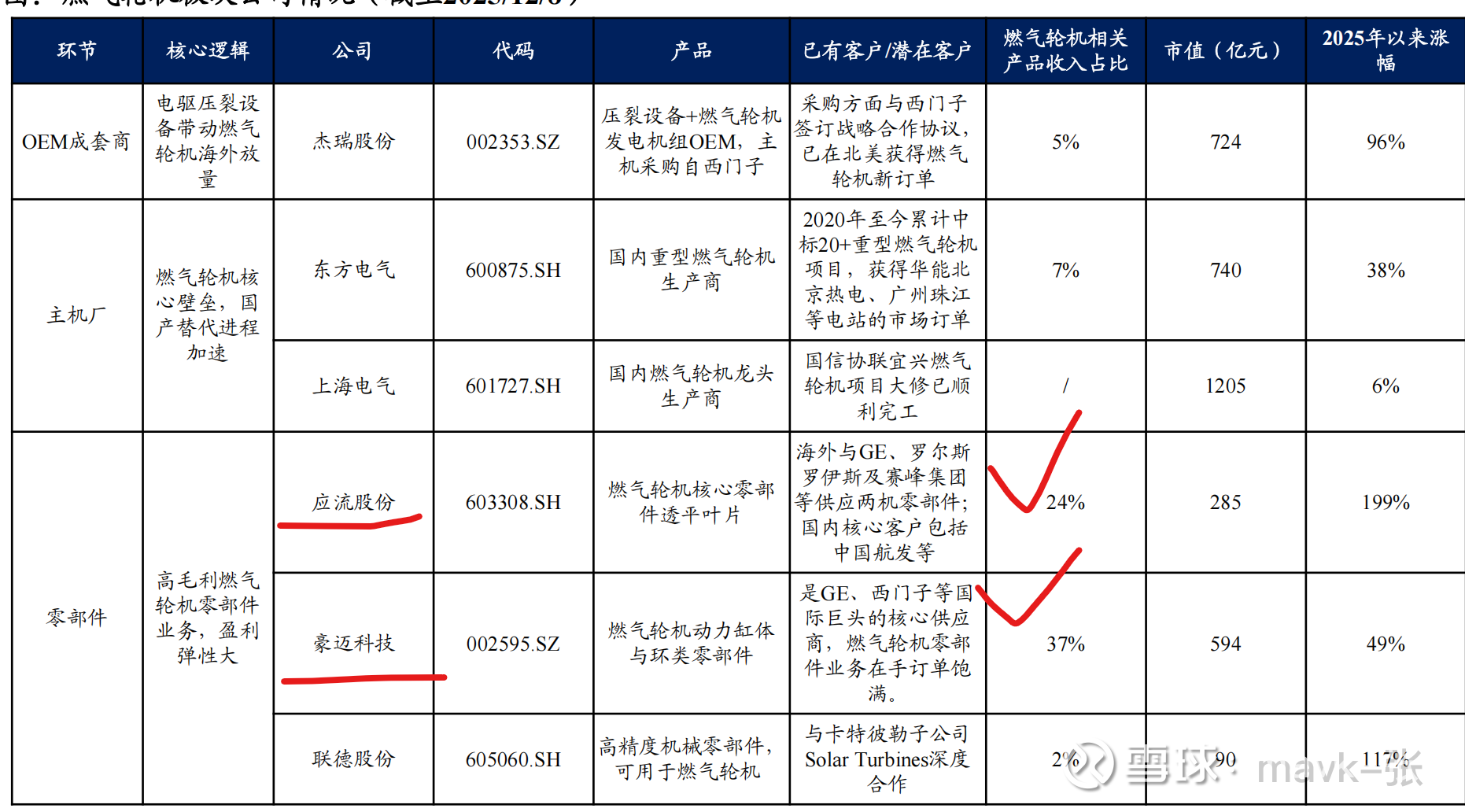

年初1月底写过AI数据中心系统相关材料,其中系列五介绍是 北美燃气轮机,其中重点介绍国内投资机会是 杰瑞股份、应流股份、豪迈科技、联德股份,从目前我收集此行业涨幅排名看,这4只股票都是排在前几名内,前期逻辑分析是站得住脚的。

1、应流股份,年涨幅214%,排第一

2、联德股份,年涨幅142%,排第二

3、杰瑞股份,年涨幅109%,排第三

4、豪迈科技,年涨幅77%,近期有走强趋势,估值相对目前最低位的

如下是1月底写的燃气轮机投资机会:

逻辑分析得到了有效验证,为什么还要写第二篇呢?是因发现科技行业在0-1阶段往往资金更看重是在产业链中 价值、竟争格局、技术优势 、成长性等,而这一块往往前期研究不深。以往投资经历往往过于关注估值,从而错过一些牛股。

本文在第一篇基础上 简明扼要 补充缺失内容。

一、强化核心需求动力 再次强化

据报道,英伟达将于下周举办一场闭门峰会,旨在破解AI时代日益严峻的电力短缺困局。

预计将有电力及电气工程初创公司的高管出席峰会,其中包括英伟达持有股权的企业,这些公司销售的产品涵盖从软件到实体电力设备技术的各个领域。

近期市场情绪上 认为配合英伟达电:“这才是真逻辑”,认为这是比纯题材更硬核的阿尔法更靠谱" , 特别是这2天涨高几只趋势题材航空、核聚电股票都公告回复涉及相关业务占比收入极少,如 永鼎股份、航天动力

近期几只股票催化事件:

1、泰豪科技 官微宣布供货美国数据中心,验证了“美国缺电 -> 中国制造出海”

2、杰瑞股份 连接发布2个北美中标大单

4、GE Vernova宣布全面上调未来数年的业绩指引

二、燃气轮机 产业链 价值 分析

美国AI数据中心主电源占比:80%为网电,约20%为燃气轮机,0.2%为sofc。

1、网电:41%为燃气轮机,17%核电,14%煤电,7%光伏,5%火电,其他。

2、直接+间接:燃气轮机占比52%,核电13.6%,sofc0.2%。

燃气轮机 有哪些优势,为什么会成为北美电力近几年最优选择?

因燃气轮机与柴油发电机组可快速成型,短期内成为应对AI需求唯二可能性;长期来看,燃气轮机通过掺氢可逐步过渡至氢汽轮机体系,最终实现零碳目标。

燃气发电具有如下优势:

(1)启动快:可在 1–5 分钟内从开机到满负荷。

(2)适应性强:可适应-35℃~51.7℃及多种燃料。

(3)功率密度高:同体积可输出更大功率。

(4)能效高、寿命长、故障率低。

燃油发电具有如下优势:

(1)功率充足:可承担数据中心在市电停电时的大部分甚至全部负荷。

(2)可长时间供电:只要柴油储备充足,即可持续运行、保障业务不中断

燃气轮机组各环节价值量占比与参与公司全解析

涡轮叶片:占比20-35%(价值量最大)

技术壁垒:在 1500℃高温和数万转 / 分钟环境下工作,是燃机 "心脏"

主要公司:

应流股份(603308):西门子 H 级叶片中国独家供应商,GE、三菱核心供应商,订单排至 2026 年,2025 上半年燃气轮机业务收入占比 30%,GE 订单贡献约 25%

万泽股份(000534):高温合金叶片制造商,向 GE 供货

江苏永瀚:专注燃机叶片精密铸造

国际巨头:PCC (精密机件)、ATI、Carpenter Technology(全球前五占 62% 市场份额)

控制系统:占比15-18%(第二大价值环节)

核心功能:精确调节燃料供给、温度控制和安全保护

主要公司:国际主导:GE Speedtronic、Woodward(全球最大能源控制系统提供商之一)、Emerson、Siemens、Honeywell

国内突破:航发控制(000738):军品中燃机控制系统占比 88%;华能清能院、上海电气、东方电气在中小型燃机实现部分替代

涡轮盘 / 转子:占比15-17%

关键作用:连接涡轮叶片,传递扭矩,承受巨大离心力

主要公司:中信泰富特钢(高端镍基合金)、抚顺特钢、钢研高纳(高温合金材料供应商)

压气机(不含叶片):占比15-20%

功能:将空气压缩至高压,为燃烧提供条件

主要公司:

航发科技(600391):压气机叶片供应商

航亚科技(688510):专注压气机叶片精密制造

东方电气(600875)、上海电气(601727):大型压气机制造商

燃烧室:占比10-15%

特点:燃料与高压空气混合燃烧,单台价值量可达 1000 万 +

主要公司:

万泽股份(000534):2000E、5000F 燃烧室结构件供应商

应流股份:燃烧室高温部件供应商

航宇科技(688239):燃烧室机匣供应商

机匣 / 缸体:占比8-12%

功能:支撑内部旋转部件,形成气流通道

主要公司:

豪迈科技(002595):全球燃机缸体市占率超 20%(第二),加工精度 ±0.01mm,客户包括 GE、西门子、三菱,订单增速 40%+,产能利用率超 90%

航宇科技(688239):压气机、涡轮机匣供应商,获西门子长期订单

派克新材(605123):环形锻件供应商,产能利用率超 90%,西门子长期合作伙伴

材料价值分布(占整机材料成本)

高温合金:占比30-40%

应用:涡轮叶片、涡轮盘等热端部件核心材料

主要公司:

国际:PCC (被伯克希尔收购)、ATI、Haynes International、VSMPO-AVISMA(俄罗斯)

国内:宝武特种冶金(市场份额 35%)、中信泰富特钢(25%)、抚顺特钢、钢研高纳、图南股份(三家合计占国内市场 76.4%)、振华股份(金属铬,年产能 1.5 万吨 +)

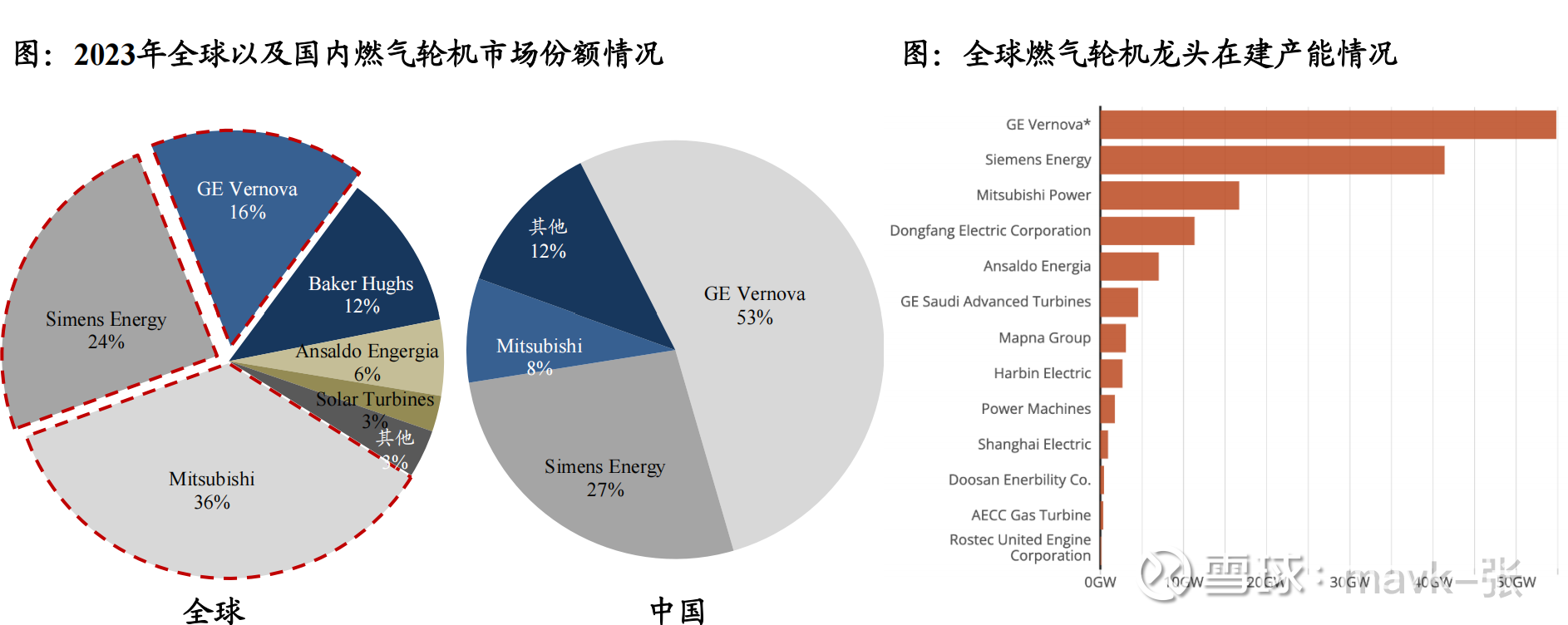

三、燃气轮机全球竞争格局:寡头垄断,各有所长

目前全球燃气轮机市场呈现寡头垄断格局。从全球市场来看,2023年三菱重工、西门子能源、GE Vernova三大巨头占据全球76.3%份额,其中三菱重工在先进级(F/G/J级)燃气轮机市占率达56%

从在建产能来看,GEVernova、西门子能源、三菱重工在建产能占全球燃气轮机在建产能约2/3。

◆ 中国市场几乎被海外龙头垄断。2023年GE、西门子、三菱共计占国内市场份额达88%

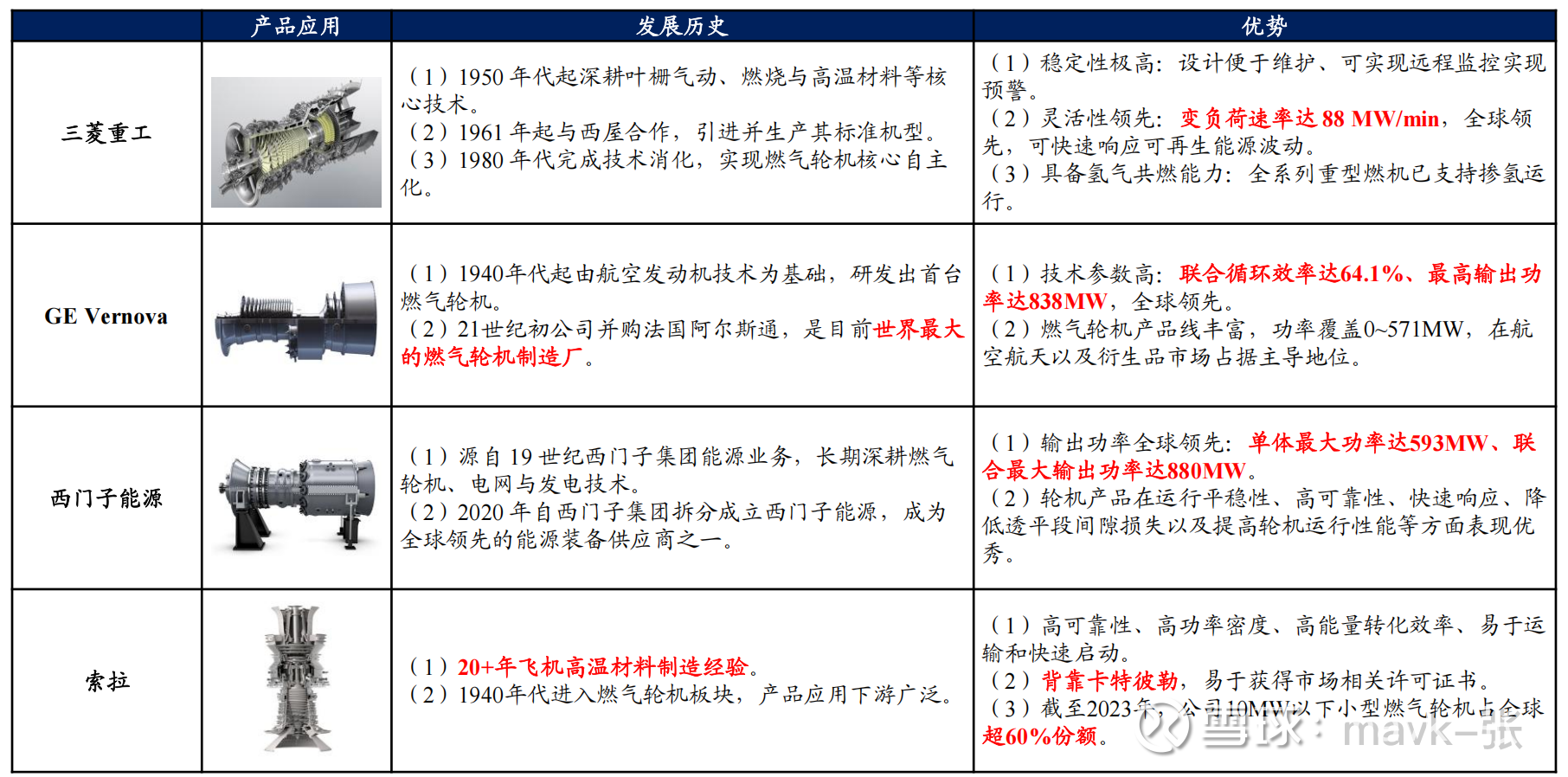

目前全球主流燃气轮机厂在燃气轮机基本性能参数上已不相上下,产品各有侧重

其中,三菱重工为全球高端化燃气轮机龙头,先进级产品全球市占率达56%;GE Vernova系基于航空发动机技术的燃气轮机巨头,在航空航天市场占据主导地位;西门子能源的重型/工业/航改型燃气轮机产品谱系丰富;索拉在10MW以下小型燃气轮机市场占60%份额。

燃气轮机龙头新签燃气轮机订单高增。

(1)通用电气:公司燃气轮机2025Q1-3新签燃气轮机订单114台,同比

+46%;其中重型燃气轮机订单69台,同比+57%;单Q3新签燃气轮机订单29台,其中重型燃气轮机20台

(2)西门子:2025Q1-3公司燃气服务业务新签订单182亿欧元,同比+42%;单Q3燃气轮机新签订单86台,同比+231%,增长迅猛。

四、相关产业链公司及重点公司介绍

中小燃机配套链:应流股份(贝克休斯)、航宇科技(贝克休斯)、 联德股份(索拉)、飞沃科技(西门子、GEV)。

维修后市场:万泽股份(涡轮叶片)。

涨价品种:隆达股份(高温合金)、振华股份(上游小金属)。

配套及应用侧:博盈特焊(余热锅炉)、杰瑞股份(AIDC电力、油气)。

重点公司介绍

机构给的估值看,杰瑞、豪迈科技、科泰电源 后3年成长性、估值是比较好的

12.8统计的:

1、杰瑞股份: 油服设备 + 电驱压裂 + 燃气轮机 (重点关注)

电驱压裂&发电机组打开北美市场未来发展空间

1)、杰瑞股份系国内油服设备龙头,依托多年技术积累,已完成从柴油驱动 → 天然气直驱(涡轮压裂)→ 天然气电驱(电驱压裂+燃气轮机发电机组)的完整产品迭代路径。

2)、杰瑞已在北美落地多套电驱压裂系统并实现设备销售+租赁双模式,2023 年首单落地标志客户验证阶段结束,后续采购有望进入规模化放量。主主要受益:

(1)北美油气政策转向支持页岩气开发;

(2)中东产能落地带动供给侧韧性增强;

(3)公司作为西门子授权成套商,具备与欧美龙头竞争能力;

(4)AI推动天然气发电需求上升,页岩气价格低位且石油价格高位,形成剪刀差。

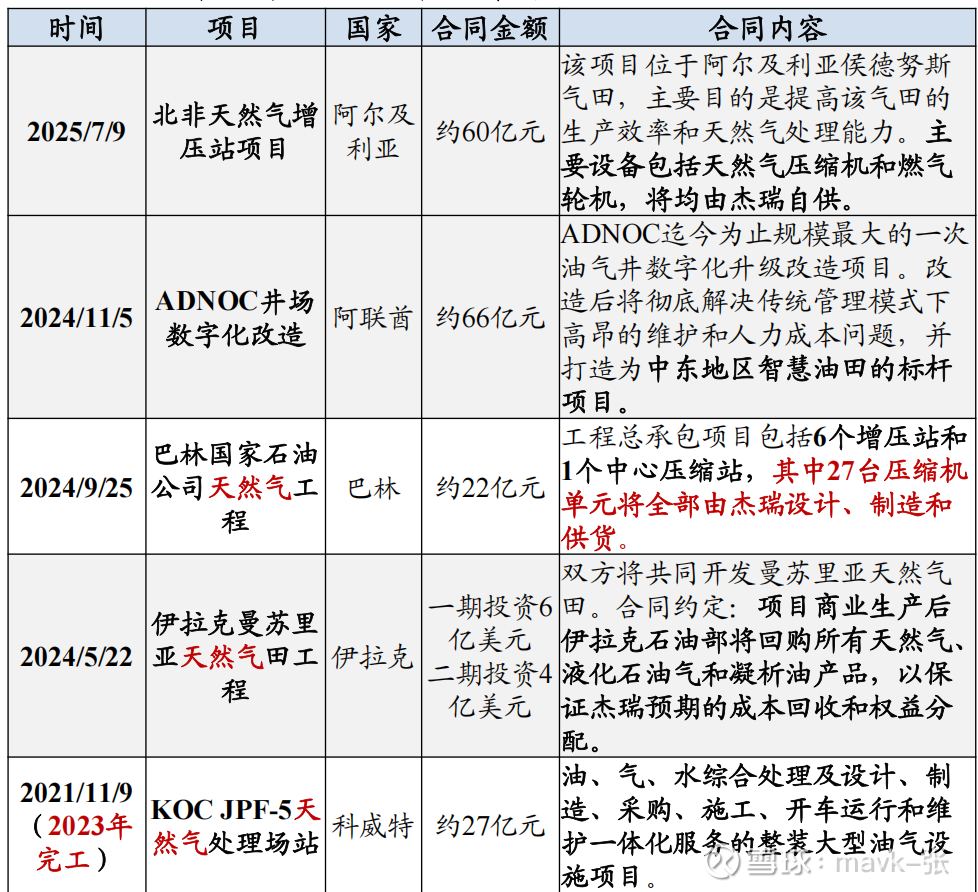

2024年以来,仅中东地区EPC项目,杰瑞共获取超200亿元合同/订单,多年中东布局迎来收获期

3)、北美压裂市场空间大,新技术渗透率提升下增长明显,北美业务可视为公司看涨期权。北美为全球最大的压裂设备存量市场,我们测算2023-2025年北美压裂设备市场规模216/298/286亿元,其中电驱+涡轮压裂设备市场分别为10/25/37亿元,2030年市场规模达到127亿元

4)燃气轮机发电机组

未来 5 年复合增长率:40%+,2030 年收入目标50 亿元(与公司当前钻完井业务规模相当),净利率20-30%,将成为公司第三增长曲线

订单爆发:2025 年新增订单超1.2 亿美元(年初指引 6000 万美元),同比增长 100%+已获北美数据中心超1 亿美元订单,加上前期订单总额超2 亿美元,涉及容量200MW+,

2026 年前交付与贝克休斯签署 Nova LT™燃气轮机战略合作,累计合作规模超600MW,新增订单 250-350MW

产能建设:

美国休斯顿厂区已具备燃气轮机总装能力,规划 2026-2027 年每年新增 100-200MW 产能

2028 年累计产能目标800MW,年化增长率近 40%

与西门子等国际巨头合作保障核心机头供应,解决产能瓶颈

2、应流股份:

1)、应流股份深耕高端铸造领域,“两机”业务构筑新增长极。公司服务于石油天然气、核电、工程机械等行业,自2015年起拓展燃气轮机与航空发动机业务,该业务归属于航空航天新材料及零部件板块,板块营收2019–2023年CAGR达45%。

2)公司聚焦燃气轮机核心零部件透平叶片,2024年价值量占整机比约22%。应流与海外龙头GE、西门子等企业深度合作,承担透平叶片的国产化任务,目前产品已广泛应用于国内外燃气轮机龙头企业的产品,包括通用电气、西门子、卡特彼勒、斯伦贝谢等。对标Howmet、PPC等龙头零部件厂商的成长路径,随着透平叶片持续扩展、国产替代推进及公司成本优势强化,应流在全球燃机供应链中的地位有望持续提升,收入规模与盈利能力具备长期成长空间。

3、豪迈科技 —————- (重点关注 )

豪迈科技 (002595.SZ) 主要拥有三大核心业务板块,构成公司 "三驾马车" 式的业务结构

轮胎模具业务 (核心支柱)

营收占比: 2024 年达52.78%,营收46.51 亿元,同比增长约 20%

市场地位: 全球轮胎模具龙头,与全球前 75 名轮胎生产商中66 家建立业务关系,国际市场占有率30% 以上

大型零部件机械产品 (第二支柱-占比 38%)—— ******

营收占比: 2024 年达37.81%,营收33.32 亿元,同比增长 20.31%

能源装备: 燃气轮机零部件、风电设备零部件 (主要增长引擎)

市场地位:全球燃气轮机壳体 (缸体与机匣) 核心供应商,全球市占率约 30-40%,排名第二,是 GE、西门子、三菱等国际巨头的战略合作伙伴

订单情况:

当前产线满负荷运转,订单排至2026 年底

2025 年上半年燃气轮机零部件业务收入约5.8 亿元(占大型零部件 30%),同比增长40%+

大型零部件业务 2025 年全年预计43.5 亿元,燃气轮机占比提升至30-35%

数控机床业务————— 成长性强

后5年增速非常好,初步预测如下:

4、联德股份

5、科泰电源

6、振华股份:航空航天 + 燃气轮机 + 新能源储能 + 军工领域 + 竟争格局好(******)

核心投资逻辑要点

1). 全球铬盐龙头,构筑多维护城河

市场统治力:全球铬盐市占率 25%+,国内超 50%,重铬酸钠产能 26 万吨 / 年 (占国内 42%),是行业绝对龙头

技术壁垒:独创 "无钙焙烧" 清洁工艺,铬浸出率 98%+,环保成本低于同行 30%,铬渣 100% 资源化利用

全产业链优势:"铬矿石 - 铬盐 - 金属铬" 一体化布局,掌握定价权,毛利率常年维持 30%+,抗周期能力强

产能扩张:重庆基地技改后铬盐产能将达 35 万吨 (2025 年),未来有望达 40 万吨,是行业唯一有大规模新增产能的企业

2)、需求结构质变,高端应用爆发

传统需求 (铬鞣剂等) 稳定增长,新兴高增长领域崛起:

航空航天:金属铬是高温合金关键成分 (占比 20%),公司产品纯度 99.92%,已进入商飞、GE 航空供应链

燃气轮机:AI 数据中心爆发带动需求,西门子、三菱计划各扩产 30%,2026 年全球装机量预计 80GW,对应铬盐需求 17.1 万吨

军工领域:战机、火箭发动机需求激增,高温合金用量提升

新能源储能:铬系液流电池电解液完成中试,能量密度 60Wh/L,循环寿命超 2 万次,市场前景广阔

3)量价齐升,业绩弹性凸显

价格上涨:2025 年 2 月起金属铬连续 4 次提价,累计涨 1 万元 / 吨 (+17%),目前 7.3 万元 / 吨,接近历史高点

量增支撑:铬盐产销量 2025 年预计增 10%,金属铬产能释放 (2024 年扩产后销量 7000 + 吨)

业绩弹性:金属铬每涨 1 万元 / 吨,增厚净利约 1.2 亿元;燃气轮机业务预计贡献 25-40% 净利润增长

4)、航空、燃气轮机业务后 3 年估值空间 (2025-2027)

航空业务:

产品:高纯金属铬 (纯度 99.92%)、高端氧化铬绿 (全球仅三家量产 4N 级,国内唯一通过航发认证)

客户:中国航发集团、商飞、GE 航空、普惠等,已进入国际航空供应链

技术突破:3D 打印球形金属铬粉填补国内空白,单价提升 300%,毛利率显著提高

燃气轮机业务:

产品:金属铬 (用于热端部件高温合金,占比 20%)、铬盐 (用于高温涂层)

市场地位:独家供应 GE、西门子燃气轮机供应链,相关订单占总收入 15%

认证优势:产品通过国内主流燃气轮机制造商认证,是供应链核心供应商