华懋科技 投资逻辑与成长分析 -2025年底

投资科技股这3年错过涨幅最大3只股票就是 新易盛、中际及胜宏科技。新易盛 发现价值最早,投资最早,23年3月底就开始买了,23年年底8月底回调就清仓了,从23年3月底不到40价格涨到现在426,1000%涨幅。胜宏科技 24年年初到年中陆续持有一段时间,24年底一波大回调也出局,2年间也涨800%多。如果您像我一样,这几年错过或没有坚持有耐心拿住 光模板 、PCB行业,但还是看好 光模块、硅光、CPO、PCB、半导体光刻胶(公司光刻胶后5年量产巨增,成长性极好) 行业发展,可重点关注 华懋科技 处于 AI算力+硅光+CPO+ 半导体光刻胶 成长性小市值公司,有可能后3年会新易盛趋势。

一、投资逻辑要点

1、通过收购富创优越 (持股 42.16%,拟全资控股) 切入光模块 PCBA 赛道,构建 "汽车 + AI" 双轮驱动

2、富创优越 为北美光通信巨头 (Coherent、Lumentum) 核心供应商,800G 光模块 PCBA 份额超 70%

3、拥有深圳 + 马来西亚双基地,马来西亚为本土唯一具备光通信全产业链能力企业

4、富创优越:低估值高成长的 AI 算力核心资产

业绩承诺:2025-2027 年净利润分别≥2.0 亿、2.5 亿、3.3 亿元,三年累计≥7.8 亿元,复合增长率 28%+

估值优势:15.04 亿元收购剩余 57.84% 股权,对应整体估值 26 亿元,仅为业绩承诺平均的 7.3 倍

技术壁垒:先进倒装封装工艺、客户协同设计经验、2 年 + 认证周期构筑护城河

产品升级:已布局 400G 至 1.6T 全系列产品,马来西亚扩产项目达产后高端产品收益率超 20%

5、800G/1.6T放量,业绩的压舱石 (*****)

富创优越是全球光模块巨头Coherent和Lumentum的核心供应商。AI的尽头是光模块,这一点已是共识。根据客户订单指引,2025年800G光模块出货量将达到600万只,而到了2026年,预计将出货800G约1300万只,同时1.6T也将开始放量,预计出货400万只以上(客户指引已到600万只)。仅这一项,预计在2026年就能为公司贡献6.5亿到7亿元的净利润。这是实打实的业绩,是支撑估值的第一根支柱。

6、硅光工艺,价值量翻倍的飞跃 (*****)

如果说传统光模块是现在的现金牛,那么硅光就是未来的印钞机。与传统EML方案相比,硅光模块的技术要求更高,需要将硅光芯片通过倒装焊(flip-chip)的方式集成到PCB上。这使得其制造费用比传统模块PCBA提升约3倍,单片PCBA的盈利能力也将随之提升2-3倍。随着硅光渗透率的提升,富创优越的盈利能力将迎来第二次飞跃。

7、NPO/CPO,直抵AI算力的心脏

富创优越在NPO/CPO领域已经取得了实质性进展。

在NPO(近封装光学)方面,富创优越已具备制造能力,并成功绑定了国内外的头部光模块企业。预计明年一季度就能交付样品,其加工费是传统光模块PCBA的5-8倍!这是什么概念?我们保守预计,到2027年NPO有望实现200-300万片的出货,预计贡献4-5亿的利润增量。

在CPO(共封装光学)方面,公司更是下了一步妙棋,通过战略入股国家级“小巨人”企业——中科智芯,布局CPO制造。中科智芯是国内领先的特色先进封装企业,技术实力雄厚。两者的结合,将打造出完整的CPO光引擎制造能力,彻底打开了公司未来持续成长的天花板。

8、OCS光交换机,另一个隐藏的增长点

富创优越在OCS(光路交换)领域也已开始出货。目前它为Coherent供应OCS光交换机的PCBA,单台盈利高达2000-3000元。预计2026年出货量将超过1万台,而未来的市场空间是10万台以上。这又是一个利润丰厚的业务。

9、富创优越:800G 光模块 PCBA"隐形冠军" ,具有哪些优势?

1. PCBA 领域的绝对领先

2024 年 800G 光模块 PCBA 出货量超 350 万只,占全球高端市场份额约 50%

是FINISAR (现 Coherent) 800G/1.6T PCBA 的核心一级供应商,供应份额约 70%

已进入全球前十大光模块厂商中 7 家的供应链体系。

2. 技术与工艺壁垒

掌握硅光 PCBA 集成等核心技术,是全球少数具备 1.6T 高速光模块 PCBA 量产能力的企业。在硅光芯片贴装、波导耦合等前道工艺领域拥有不可替代地位

马来西亚基地是当地唯一具备光通信全产业链能力的企业,可支撑 10 亿元 + 营收

富创优越已进入中际旭创供应链,为其提供核心 PCBA 组件

10、半导体光刻胶 后5年成长性极好,成为第三增长曲线

华懋科技通过 ** 参股徐州博康 (持股约 24%)布局光刻胶材料领域,而非直接运营东阳华芯 (已于 2023 年底将 51% 股权转让给徐州博康)。徐州博康是国内唯一实现 "单体 - 树脂 - 光酸 - 光刻胶" 全产业链自主可控的企业,是国产替代核心受益者。

核心优势:

技术优势:掌握全球 80% 高纯度光刻胶单体技术,产品已通过 28nm 工艺验证,获 12 寸晶圆厂批量订单

产能布局:拥有 30 吨 / 年 ArF 光刻胶产能 (2025 年已部分释放),规划 2026 年新增 100 吨级生产基地,完全达产后产能将是原有 5 倍以上

战略协同:华懋科技同时布局宁波 200 吨电子级树脂生产基地 (投资 8.5 亿),与徐州博康形成产业链互补

二、后5年利润预测

1、ArF 光刻胶市场与盈利分析

市场规模与增长预测

全球市场: ArF 光刻胶年增速约 9.5%,占全球光刻胶市场 60% 以上价值份额

中国市场: 2024 年总产能约 300 吨,其中国产化率仅 5-10%,进口替代空间巨大

徐州博康: ArF 光刻胶订单已突破,预计 2026 年产能释放,成为业绩主要增长点

1、徐州博康未来 光刻胶 后5年产量预测及利润

2、东阳华芯项目 光刻胶 后5年产量预测及利润

东阳华芯 "年产 8000 吨光刻材料" 项目(华懋科技通过子公司持股 82.43%),总投资约 20 亿,预计 2026 年部分投产。

产能规划:2026 年释放 20%,2027 年 50%,2028 年 100%

效益预测:满产后年产值超 20 亿,年利润超 4 亿,华懋科技权益利润约 3.3 亿 / 年

注:以下是豆包预测利润,供参考

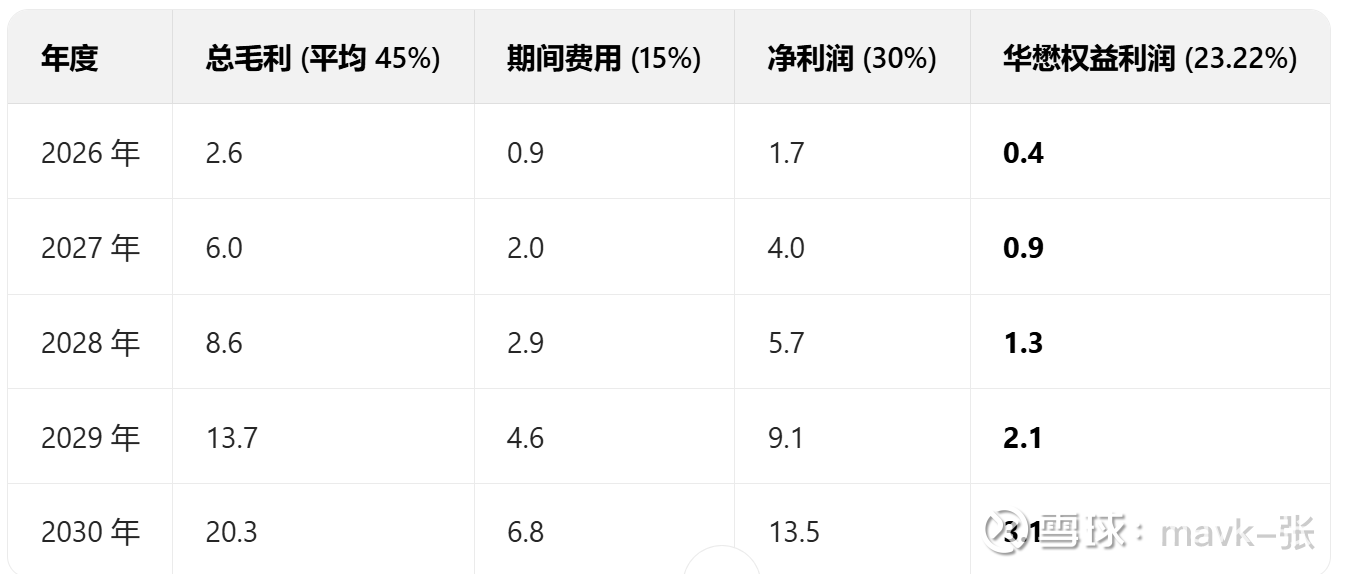

2、光模块业务利润

华懋科技 100% 持有富创优越股权,因此光模块业务利润即为富创优越净利润,预测如下 (单位:亿元)

注:个人觉得这个预期是非常保守,实际要远好于这个业绩

3、汽车业务保守26年5.5亿,后几年有15%左右增速

$华懋科技