芯源微研究

一、公司概况与战略定位

成立时间:2002年(沈阳)

上市时间:2019年12月(科创板首批)

实际控制人:中科院沈阳自动化研究所(国有背景)

核心业务:半导体专用设备制造商,聚焦涂胶显影机(Track)和单片式清洗设备(Wet Station)。

战略目标:成为“中国版东京电子(TEL)”,覆盖前道+先进封装全工艺节点。

关键标签:

国内唯一量产前道涂胶显影机的厂商

台积电CoWoS先进封装设备供应商(已获订单)

国产替代核心标的,大基金三期重点扶持对象

二、核心技术与产品矩阵

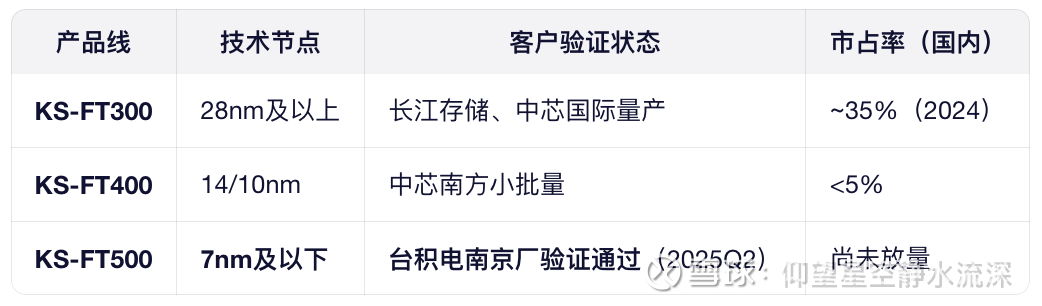

1. 涂胶显影设备(Track)——核心增长引擎

胶显影是光刻工艺的“左右手”,与光刻机联动控制CDU(关键尺寸均匀性)。

全球仅东京电子(TEL)垄断90%以上市场,芯源微是国内唯一打破封锁者。

KS-FT500为全球第三款支持EUV配套的Track(仅次于TEL、SCREEN)。

2. 单片清洗设备——第二曲线

覆盖28nm–3nm所有清洗场景(去胶、蚀刻后清洗、RCA清洗等)

已进入长江存储、长鑫存储、华虹、粤芯供应链

2025年清洗设备收入占比38%(2021年仅12%),毛利率42.3%

3. 先进封装设备——新增长极

临时键合/解键合设备:用于CoWoS、InFO等3D封装

2025年获台积电订单:用于其南京CoWoS产线(首台交付)

三、客户验证与国产替代进展

台积电订单标志着芯源微从“国产替代”迈向“全球主流供应链”,技术实力获顶级晶圆厂认可。

四、核心设备分类与单台价值量(人民币)

注:价格含安装调试、首年维保;海外订单(如台积电)溢价约10–15%。

五、按应用场景的价值量测算

1. 前道晶圆制造(逻辑/存储)

一条28nm月产5万片晶圆厂:

需 Track设备:约 15–20台 → 总价值 6–8亿元

需 清洗设备:约 30–40台 → 总价值 3–5亿元

芯源微可覆盖价值量:9–13亿元/条产线

一条7nm EUV产线(月产3万片):

Track需求:12–15台(EUV需双Track)→ 6–9亿元

清洗设备:25–30台 → 3–4.5亿元

芯源微潜在价值量:9–13.5亿元(若KS-FT500获验证)

当前国产28nm产线中,芯源微Track渗透率约35%,清洗设备约30%。

2. 先进封装(CoWoS / Chiplet)

一条CoWoS月产1万片晶圆级封装线:临时键合设备:8–10台解键合设备:8–10台清洗设备(封装专用):15–20台总价值量:键合/解键合:1.6–2.4亿元清洗:1.5–2.4亿元合计:3.1–4.8亿元/条线

关键突破:

芯源微是全球第三家、中国大陆唯一能量产临时键合设备的厂商(另两家为奥地利EVG、荷兰Besi)。

台积电南京CoWoS线已采购其设备,单条线价值量约4亿元。

3. 化合物半导体 / MEMS / 功率器件

以SiC/GaN产线为例(月产6000片):Offline Track:5–8台 → 0.2–0.5亿元清洗设备:10–15台 → 0.15–0.3亿元总价值量:0.35–0.8亿元/条线

此类客户对价格敏感,但复购率高,适合芯源微KD/KS-S系列走量。

六、未来3年价值量增长驱动

2026年设备总价值量潜力:40–45亿元