炬光科技研究

一、核心技术平台

二、炬光科技的核心产品与业务(按技术/产品线分类)

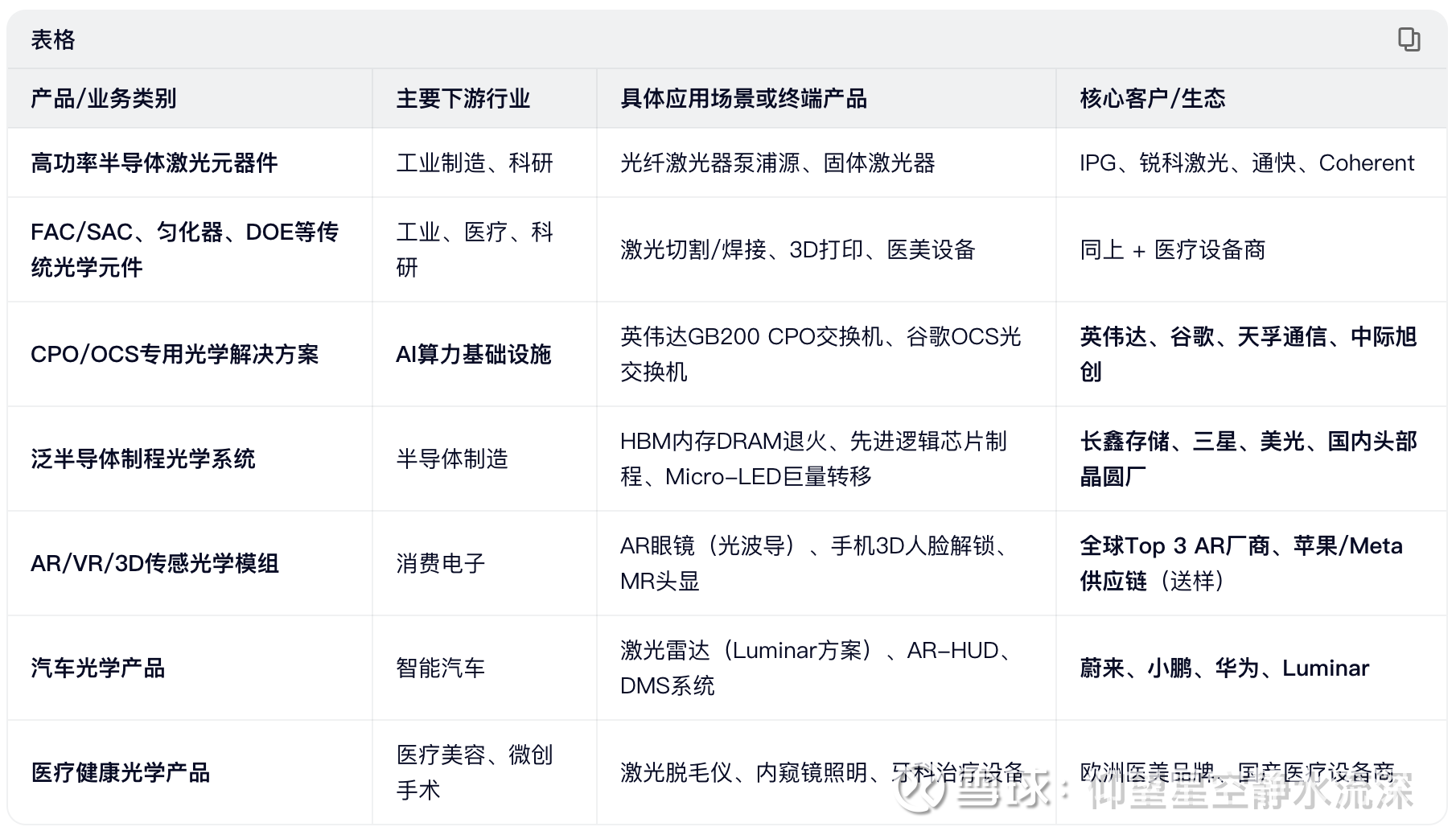

1. 高功率半导体激光元器件

激光巴条(Laser Bars)

准连续(QCW)/连续(CW)激光模块

预制金锡陶瓷热沉(用于高可靠性封装)

2. 激光光学元器件(调控光子)

快慢轴准直透镜(FAC/SAC)

光束匀化器(Beam Shaper / Homogenizer)

线光斑模组(Line Generator)

衍射光学元件(DOE)

微透镜阵列(MLA)

高密度V型槽光纤对准阵列(V-Groove Array)

NXN大尺寸透镜阵列(用于OCS)

3. CPO / OCS 专用光学解决方案(独立产品线)

CPO用晶圆级微透镜阵列(WLO MLA)

1152通道V型槽耦合基板

集成胶槽与对准标记的复合光学芯片

OCS光交换用大阵列透镜(谷歌认证)

4. 泛半导体制程光学系统

DRAM晶圆激光退火光学模组

逻辑芯片退火光源系统(支持3nm/2nm)

Micro-LED激光剥离(LLO)光源系统

5. 消费电子光学模组

AR/VR光波导耦入/耦出微棱镜组件

结构光/ToF发射光学模组(用于3D人脸识别)

衍射光波导元件(送样阶段)

6. 汽车应用光学产品

车载激光雷达线光斑发射模组

AR-HUD匀化光源与微结构镜片

驾驶员监控系统(DMS)照明组件

7. 医疗健康光学产品

医美激光脱毛/嫩肤模组(808nm/1064nm)

内窥镜高均匀性照明匀化器(Heptagon品牌)

牙科/眼科手术激光光源组件

注:以上产品依托两大技术平台——

产生光子(激光源)

调控光子(微纳光学设计与制造,含SMO晶圆级工艺)

三、产品与下游应用对应关系表

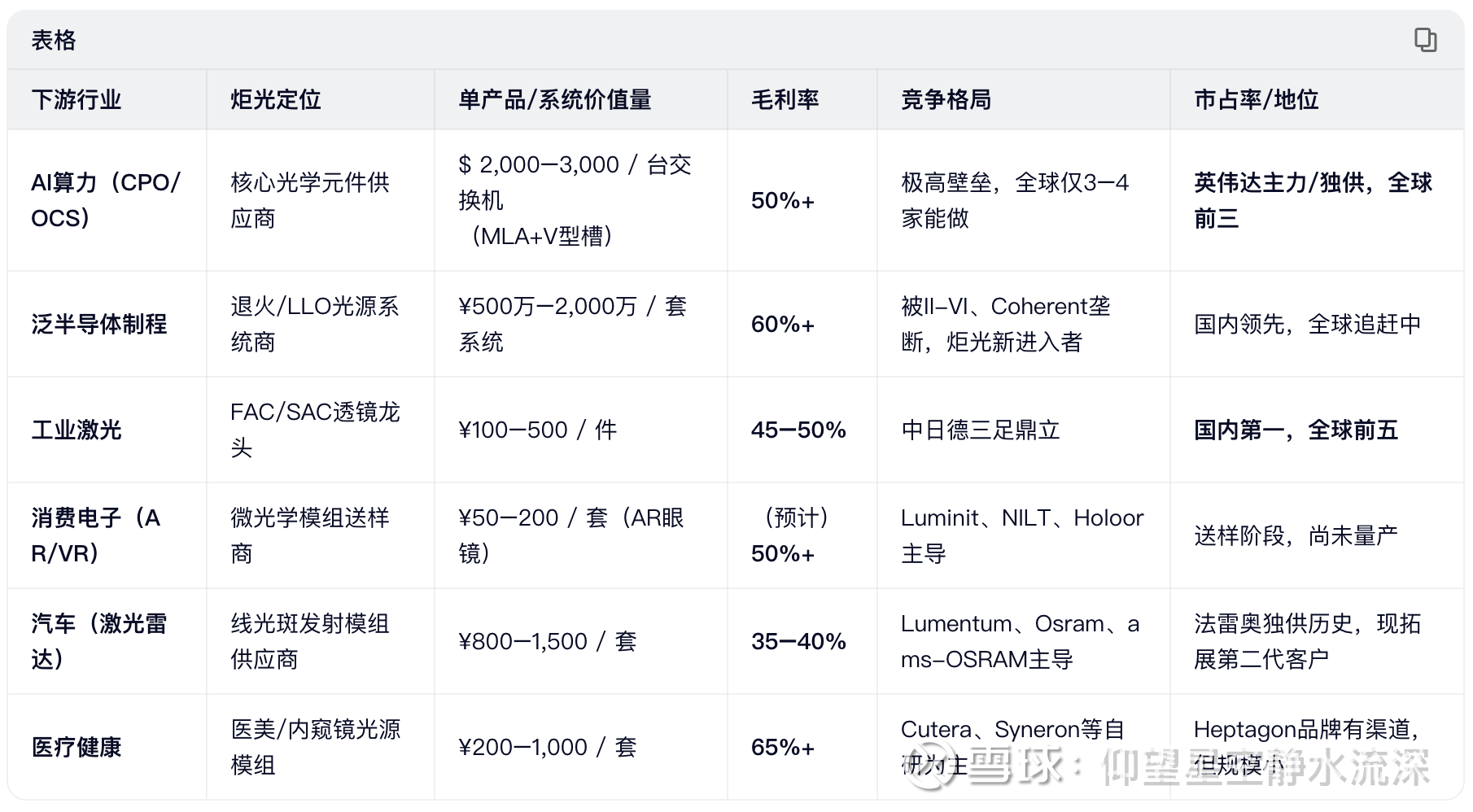

四、炬光科技在行业中的定位和竞争格局

1、AI算力基础设施(CPO / OCS)

产业链位置:

→ 上游核心元器件层(位于光芯片与光引擎之间)

→ 不参与封装或整机,但提供不可绕过的耦合光学元件

价值量:单台英伟达115.2T CPO交换机需 1152通道 MLA + V型槽;MLA:~ 1/通道×1152=∗∗1/通道×1152=∗∗ 1,152**V型槽:~ 1–1.5/通道×1152=∗∗1–1.5/通道×1152=∗∗ 1,152–1,728**合计: $ 2,300–2,900/台(约¥1.6–2万元)

毛利率:50%+(东莞基地自产,材料成本占比低)

竞争格局:全球仅 炬光、Lumentum(收购NeoPhotonics)、II-VI(Coherent) 具备晶圆级MLA量产能力;奇景光电曾尝试,但因良率不足退出;台积电扶持本地厂商未果,仍依赖炬光等海外供应商。

炬光地位:

✅ 英伟达GB200 CPO交换机主力供应商,部分型号可能独供;

✅ 谷歌OCS透镜已认证,进入供应链。

2、泛半导体制程(晶圆制造)

产业链位置:

→ 半导体设备上游子系统供应商(类似“设备中的光学引擎”)

→ 客户为晶圆厂(如长鑫)或设备集成商

价值量:DRAM退火模组:¥500万–1,000万/套逻辑芯片退火系统:¥1,500万–2,000万/套单条产线需多套,总价值可达数千万

毛利率:60%+(技术密集,定制化强)

竞争格局:高端市场被 II-VI(Coherent)、Trumpf 垄断;国内尚无成熟对手,炬光是唯一能交付DRAM退火模组的本土企业;技术难点:均匀性<±1%、稳定性>99.9%。

炬光地位:

✅ 2025年完成首套DRAM退火模组交付(长鑫);

✅ 已启动3nm逻辑芯片退火项目,国产替代核心标的。

3、工业激光(传统基本盘)

产业链位置:

→ 光纤/固体激光器上游光学元件供应商

价值量:FAC透镜:¥100–300/件SAC透镜:¥200–500/件单台万瓦级激光器需数十至上百只,BOM占比~5%

毛利率:45–50%(规模化生产,成本优化)

竞争格局:德国Suess MicroOptics(原Heptagon)、日本Oclaro 曾主导;炬光通过自研+收购LIMO实现国产替代;国内对手:福晶科技(主攻晶体,非透镜)、波长光电(低端FAC)。

炬光地位:

✅ 国内市占率超50%,锐科、创鑫核心供应商;

✅ 全球份额约15%,仅次于II-VI。

4、消费电子(AR/VR / 3D传感)

产业链位置:

→ AR光波导/结构光模组二级供应商(通常通过Tier1间接供货)

价值量:AR眼镜单套微光学模组:¥50–200手机ToF发射端:¥10–30

毛利率:(预计)50%+(若量产)

竞争格局:Luminit(美):衍射光学龙头,Meta供应商;NILT(挪威):纳米压印光波导领导者;Holoor(以色列):DOE方案;国内:苏大维格、水晶光电 主攻光波导基板,非光学元件。

炬光地位:

⚠️ 2025–2026年处于送样阶段,与全球Top 3 AR厂商合作;

⚠️ 尚未进入苹果/Meta量产链,存在不确定性。

5、汽车应用(激光雷达 / HUD)

产业链位置:

→ 激光雷达发射端模组供应商

价值量:线光斑发射模组:¥800–1,500/套AR-HUD匀化光源:¥300–600/套

毛利率:35–40%(车规认证成本高,良率爬坡中)

竞争格局:Lumentum、ams-OSRAM 主导VCSEL+光学方案;法雷奥 自研+外包并行;国内:纵慧芯光、一径科技 自研发射端。

炬光地位:

✅ 曾独供法雷奥第一代Flash激光雷达(已停产);

✅ 第二代线光斑方案正与蔚来、小鹏、华为验证;

⚠️ 尚未获得L3车型定点,盈利拐点待观察。

6、医疗健康(医美 / 内窥镜)

产业链位置:

→ 医美设备/内窥镜核心光源模组供应商

价值量:医美脱毛模组:¥500–1,000/套内窥镜照明匀化器:¥200–500/套

毛利率:65%+(高附加值,认证壁垒)

竞争格局:国际医美巨头(Cutera、Candela)多自研光源;光学元件外购比例低,市场分散;Heptagon(SMO旗下)在欧洲有渠道优势。

炬光地位:

✅ 利用Heptagon品牌切入欧洲医疗渠道;

⚠️ 收入规模小(<1亿元),非战略重心。

五、炬光科技的“护城河地图”

【免责声明】:纯个人学习与逻辑梳理,不构成投资建议。股市有风险,决策需自主,盈亏自负