商业航天-星间&星地激光通信公司研究

星间激光通信和星地激光通信不仅极其重要,而且已成为下一代卫星互联网、太空算力基础设施和天地一体化网络的核心支柱技术。SpaceX 的 星链(Starlink) 不仅大规模应用了星间激光通信,还在加速部署星地激光通信,引领全球商业航天进入“光联网”时代。

1、解决传统微波通信的三大瓶颈

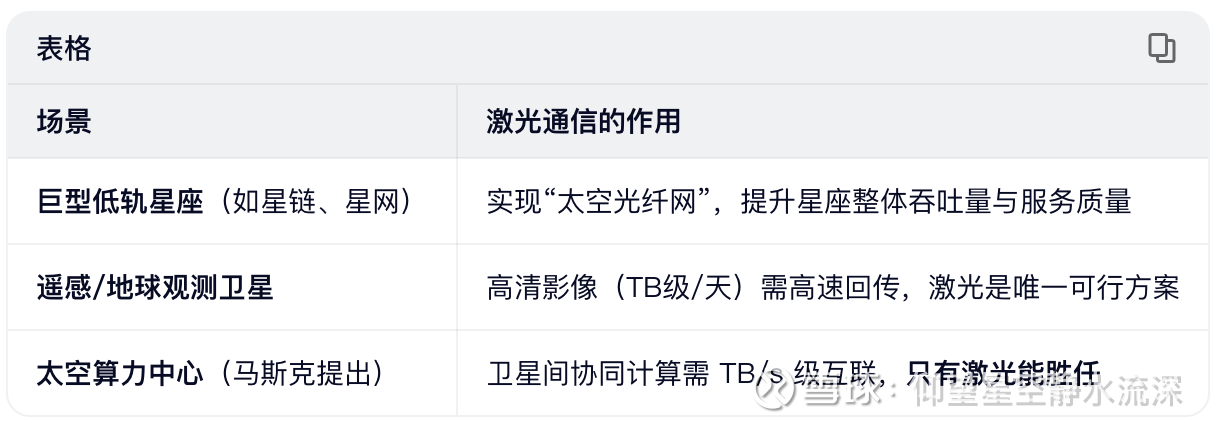

2、支撑未来三大应用场景

3、星链是否应用了激光通信?

3.1、星间激光通信:星链的“核心秘密武器”

首次部署:2021年“星链 Gen2 v1.5”卫星开始搭载激光终端;

当前规模(截至2025年底):超7000颗卫星配备激光通信终端;每日星间激光建链超30万次;日均传输数据 >42 PB(相当于全球Netflix日流量的2倍);

性能指标:单链路速率:~100 Gbps(V2 Mini)→ 400 Gbps(V3 卫星,2025年起);支持全自动捕获跟踪(ATP),99%链路可用率;单星最多配 4台激光终端,形成网状拓扑。

💡 意义:

星链因此成为全球首个真正意义上的“太空互联网”,不再依赖地面骨干网,实现全球无缝覆盖(包括极地、海洋、战区)。

3.2、星地激光通信:星链正在加速布局

2024年:SpaceX 开始测试 星地激光下行链路(Direct-to-Earth Optical Downlink);

目的:缓解地面站频谱压力;提升突发大带宽任务能力(如高清遥感、应急通信);为未来“手机直连卫星”提供高容量回传通道;

挑战:受云层、大气湍流影响,需配合自适应光学与多地面站冗余。

🌩️ 应对策略:

SpaceX 正在全球建设 “激光地面站”(Optical Ground Stations),选址在晴朗干燥地区(如智利、夏威夷),并采用 “微波+激光”混合链路 保障可靠性。

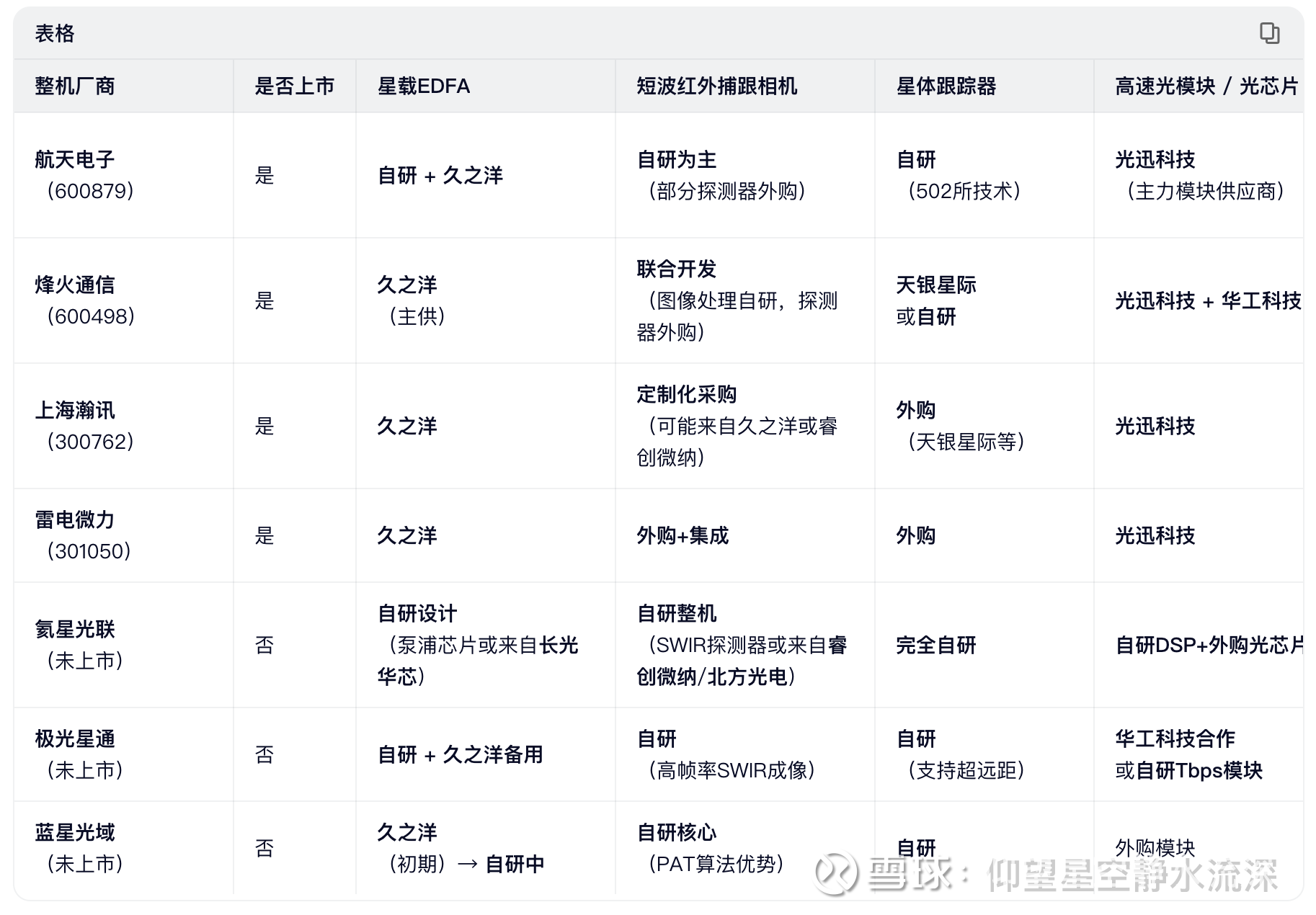

4、中国星间激光通信整机厂以及核心零部件供应商

久之洋是当前最大受益的零部件商

为除氦星光联外的所有整机厂提供EDFA和/或捕跟相机;

凭借军工背景和宇航级可靠性,在国家队和民企初期阶段占据主导。

光迅科技是光模块“唯一选择”

几乎所有上市整机厂均采用其100G宇航级模块;

因具备光芯片自研能力(70%+自给率),成为不可替代的供应链节点。

民营新锐(氦星、极光)走自研路线

刻意避开久之洋/光迅依赖,构建自主可控链路;

氦星光联甚至自建EDFA和星敏产线,体现“整机定义硬件”逻辑。

探测器环节:国产替代进行时

SWIR探测器过去依赖进口(如Sensors Unlimited);

现在睿创微纳(688002)、云南北方光电(兵器系)已可提供宇航级InGaAs芯片,支撑整机厂国产化。

天银星际 vs 航天系自研

星敏器领域,天银星际(天银机电子公司)是主要商业供应商;

但航天电子、五院体系多采用内部自研星敏,不对外采购。

5、久之洋产品矩阵

久之洋已从单一的星载EDFA供应商,发展为覆盖星间激光通信“感知-放大-指向”全链路核心部件的综合光电平台,并向星地激光地面系统延伸。其产品兼具军工可靠性与商业航天成本意识,在国产替代浪潮中占据不可替代地位。

【免责声明】:纯个人学习与逻辑梳理,不构成投资建议。股市有风险,决策需自主,盈亏自负