去掉投资,全年已经扭亏为盈了,一句话总结东芯财务预报

东芯业绩是大超预期的。

引用隔壁吧友的财务分析,得出结论,按亏损下限计算的话,四季度东芯股份在储存主业上面至少盈利了7000万以上

因为这抵扣了公司在WiFi7芯片上的研发投入和流片成本这块成本没有披露,拍脑袋的话四季度很可能有两三千万的WiFi7研发和流片成本

如果去掉wifi7研发和流片成本回补利润的话,也就是东兴的储存主业很可能在盈利一个亿以上

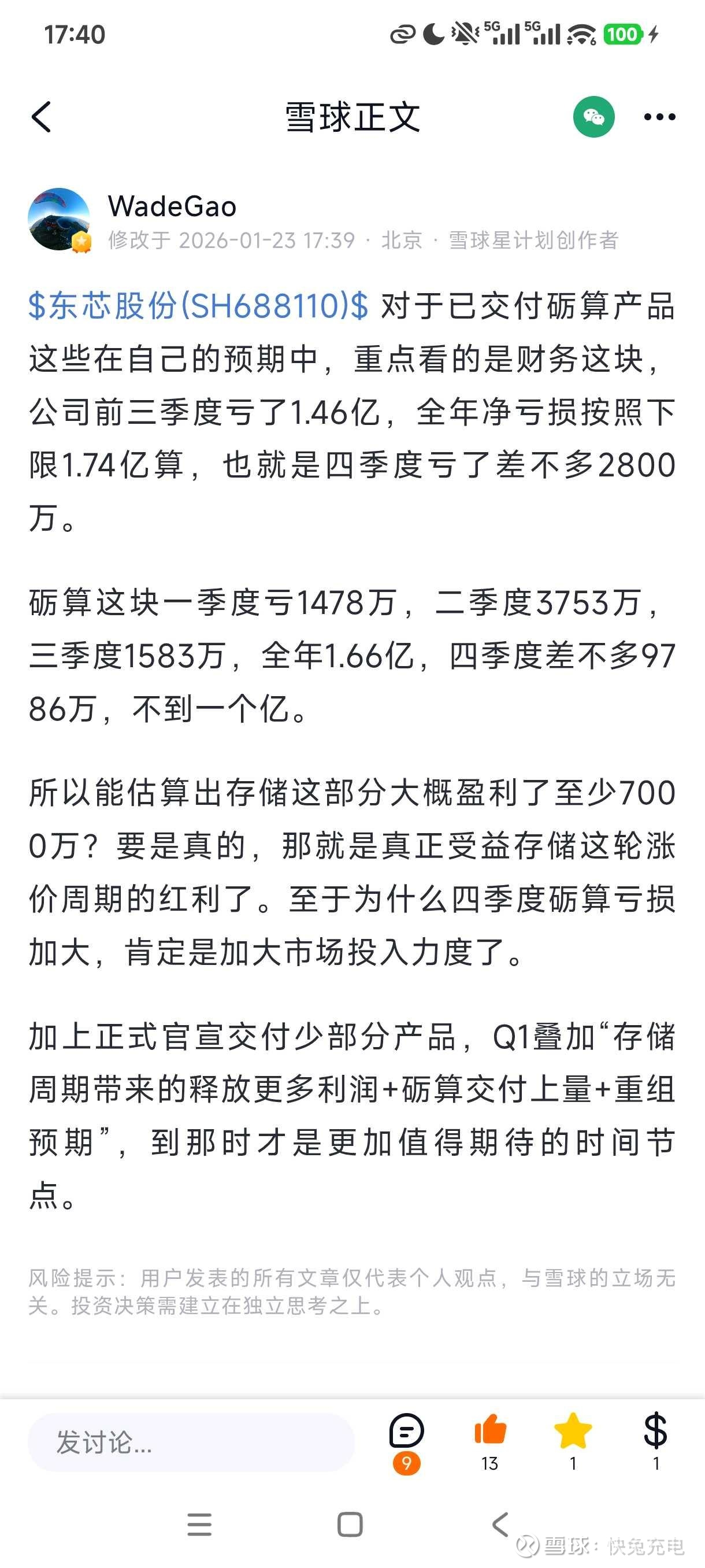

重点看的是财务这块,公司前三季度亏了1.46亿,全年净亏损按照下限1.74亿算,也就是四季度亏了差不多2800万。

砺算这块一季度亏1478万,二季度3753万,三季度1583万,全年1.66亿,四季度差不多9786万,不到一个亿。

所以能估算出存储这部分大概盈利了至少7000万?

要是真的,那就是真正受益存储这轮涨价周期的红利了。

至于为什么四季度砺算亏损加大,肯定是加大市场投入力度了。

加上正式官宣交付少部分产品,

Q1叠加“存储周期带来的释放更多利润+砺算交付上量+重组预期”,

到那时才是更加值得期待的时间节点。

那一个季度能赚1亿的存储芯片公司,这个公司应该值多少钱?

这是货真价实的存储芯片设计公司,不是江波龙那种下游组装组装厂

兆衣闯新这种做norflash的非主流存储芯片公司都2070亿了,

2025年净利润是16个亿

市值是2071亿

东兴的存储芯片往少了说一个季度利润一个亿,一年就四亿利润

是某创新的1/4

市值是不是也某创新的1/4?

2000亿的除以四是500亿

也就是东兴股份自己主业存储芯片就应该值500亿,如果一年净利润存储芯片有四个亿的话

其实是按照四季度的样子,今年肯定不止四个亿

东芯是正宗的Fabless.储存芯片设计公司

东芯有台式机和服务器用的DDR3内存

比主流的DDR4,5也就差个一二代

东芯有手机用的LPDDR4X内存

比主流的LPDDR5X也就差个一代,现在很多低端机上面还在用LPDDR4X

今年手机内存全面缺货,我估计很可能大量手机厂的话要减配用落后一点的LPDDR4X

东兴还有可穿戴设备上,智能手表,蓝牙耳机上用的MCP组合存储芯片,这个是不讲性能的,现在都是主流

东芯还有大量车规级,也就是车上面用的存储芯片SDI Flash,技术难度和认证过程要求很高的

也就是说你日常主流的电气设备,台式机,服务器,手机智能手表,蓝牙耳机加上汽车

用途哪样是边角料的设备?

东芯能全包啊,很厉害

所以东芯存储芯片是非常主流的

差的就是规模以及研发进度,加快追赶最先进,最前沿的技术

但当下他的产品不是不能用,尤其在全面缺各种内存和存储芯片的情况下

所以以某创新2070亿的市值做对比,以他2025年16亿利润做对比

东芯只要2026年实现四个亿以上的利润,肯定不止,我预计2026年东芯的储存业务的利润在6~8亿,

东芯他主业的储存芯片市值就应该在500亿往上

他的砺算GPU芯片的股权以及流片点亮成功的WiFi7芯片全部是白送

东芯股份一头马上要爆发的巨龙