尚水智能:关联交易三年未确认近1.6亿元应收账款之差或暴露营收真实性危机 客户及其关键员工低价入股

原标题:尚水智能:关联交易三年未确认近1.6亿元应收账款之差或暴露营收真实性危机 客户及其关键员工低价入股信披真实性堪忧

对关联方销售收入三年未确认的深圳市尚水智能股份有限公司于4月08日在创业板启动首发申购。此次上市,更是拟募集资金5.87亿元,较首次在科创板拟募集资金10.02亿元缩水41.42%。

作为一家深度绑定新能源巨头比亚迪的锂电设备商,其招股书与监管问询函、客户公开信息乃至自身前后申报稿之间,上演了多处难以自圆其说的“数据打架”戏码。核心客户比亚迪的销售收入、回款与应收账款数据严重矛盾,总额数亿元的“迪链”回款与销售收入勾稽关系存疑;比亚迪及其员工平台“突击低价入股”后,交易额飙涨而近期骤降,依赖症与利益输送嫌疑并存;更令人愕然的是,公司两版招股书在原材料采购总额、分类金额乃至单价上出现离奇偏差,部分物料采购价竟相差超150倍。与此同时,其“增收不增利”的痼疾在2025年下半年集中爆发,净利润骤降近三成,毛利率“史诗级”暴跌超15个百分点。这些贯穿客户、采购、成本与盈利的核心数据疑点,如同一把把悬顶之剑,直指尚水智能财务信息的真实性与内部控制的有效性。

与关联方总收入与回款总额的巨大鸿沟,应收账款与披露账面的严重偏离

尚水智能其招股说明书与监管问询函披露的数据,正上演着一出令人费解的“罗生门”。核心焦点围绕其第一大客户比亚迪的销售收入与回款情况,几组关键财务数据存在显著矛盾,为这家锂电设备制造商的上市之路蒙上了一层厚重的疑云。

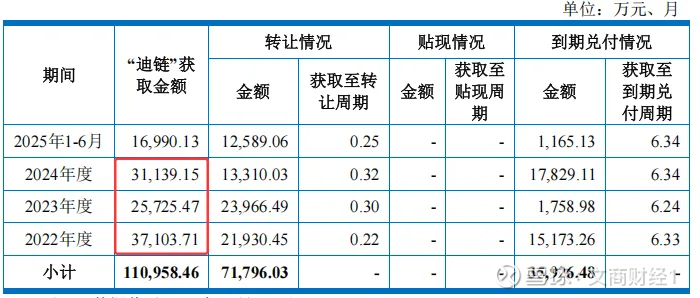

总收入与回款总额的巨大鸿沟,根据深交所问询函披露的信息2022年至2024年,尚水智能通过比亚迪供应链金融平台“迪链”收取的款项合计高达9.40亿元。然而,同期公司对比亚迪的销售收入总额仅为9.04亿元。

即使考虑到13%的增值税,将销售收入换算为含税应收账款,总额约为10.21亿元。这意味着,公司三年间从比亚迪收到的“迪链”金额,竟达到了同期含税销售收入的92%。作为一家处于业务扩张期的设备商,其对最大客户的回款效率之高,远超行业常规水平,这本身就是一个需要合理解释的商业现象。

更令人困惑的是时间错配。在公司申报科创板招股书中披露2021年、2022年公司对比亚迪销售收入分别为8486.73万元、18406.05万元,合计销售金额为26892.78万元,按照销项增值税13%计算形成应收账款金额为30388.84万元,但是2022年公司收到迪链金额却为37103.71万元,大幅高于营业收入6714.87万元。根据公司披露2022年获取迪链接金额大幅高于当期销售收入,2020年对比亚迪销售金额为3391.84万元,因此可以断定截至2022年末公司对前期销售收入基本从全部进行了回款。

那么问题来了,2023年、2024年是对比亚迪销售金额分别为29,061.09万元、41,872.70万元,合计金额为70933.79万元,按照销售增值税计算则形成应收账款金额为80155.18万元,同期收到迪链金额分别为25725.47万元、37103.71万元,合计金额为62829.18万元,则意味着2024年对比亚迪形成应收账款金额为17326.00万元。但是,在前五大客户应收账款披露,公司披露对比亚迪子公司广西弗迪电池有限公司、襄阳弗迪电池有限公司、济南弗迪电池有限公司应收账款分别为606.96万元、2.83万元、574.06万元,合计金额为1183.85万元,意味着公司对其它比亚迪其它子公司应收账款极低。

前期披露,比亚迪对公司付款方式为迪链,那么意味这公司对比亚迪应收账款披露与实际相差16142.15万元左右。

数据矛盾不仅体现在回款上,甚至延伸至最基本的销售收入确认。根据尚水智能此前申报科创板时披露的招股书,2022年对比亚迪的销售收入为1.84亿元。而此次创业板招股书显示,同年该项数据为1.94亿元。两份官方文件就同一年的同一数据,出现了约1040万元的差异。

尚水智能与比亚迪的交易数据,在销售收入、回款金额、应收账款余额等多个维度上出现了难以自洽的矛盾。这些矛盾并非边缘信息,而是直指公司核心经营活动的财务真实性与信息披露质量。

比亚迪及其关键员工低价入股后交易金额呈现爆发式增长遭监管引质疑

尚水智能股份有限公司,因一份监管问询函而进入公众视野。其与重要客户比亚迪之间复杂的股权交易与高度集中的业务依赖,成为此次IPO进程中无法回避的焦点。

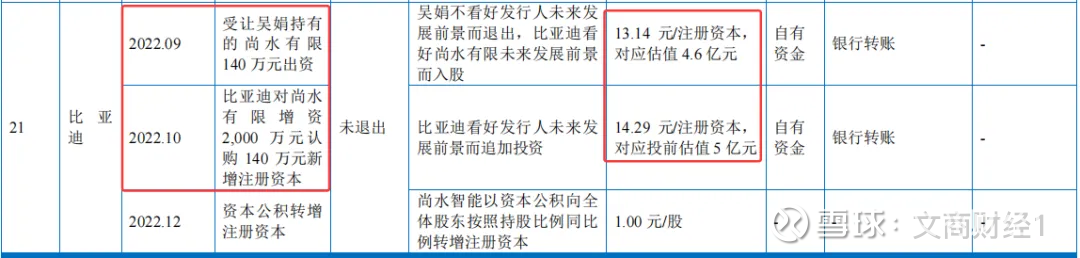

尚水智能在报告期内的股权转让价格波动剧烈,引发了监管部门的高度关注。根据问询函披露,2022年4月,股东湖南弘高、湖南高科以13.14元/股的价格退场。仅五个月后,行业巨头比亚迪以完全相同的价格成功入股。

然而,戏剧性的变化发生在短短两个月后。2022年11月,新引入的外部投资者入股价格飙升至32.94元/股。这意味着,比亚迪的入股价格与两个月后的市场价相差高达19.80元/股,差异率令人咋舌的250.68%。

更值得玩味的是,在比亚迪入股的次月,其实控人李敏、李路的员工跟投平台“创启开盈”也以14.29元/注册资本的较低价格完成了认购。这一系列紧密关联、价格显著低于后续市场水平的交易,被市场视为“突击低价入股”,其定价公允性与合理性自然成为监管问询的核心。

如果说股权交易尚存解释空间,那么尚水智能在业务上对比亚迪的深度绑定,则直接构成了其经营风险的硬伤。招股书数据显示,比亚迪不仅是公司股东,更是其绝对核心的“金主”。

在入股之后,公司2022年对比亚迪销售金额由2021年8486.73万元增长至19,446.31万元(创业板招股书),科创板招书披露为18406.05万元。2023年、2024年更是飙涨至

29,061.09万元、41,872.70万元。值得关注的是,2025年1-6月更是对比亚迪销售金额仅为14,433.12万元,仅为2024年销售金额比34.47%。

营收增长难掩盈利疲态,下半年净利骤降近三成毛利率暴跌

尚水智能股份有限公司的创业板上市进程备受市场关注,然而在其看似亮眼的营收增长曲线背后,一份“增收不增利”的财务成绩单,尤其是2025年下半年的盈利急剧收缩,为其上市之路蒙上了一层阴影。

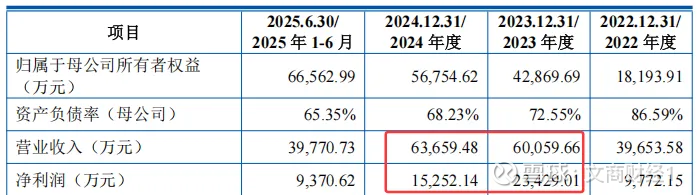

从报告期整体看,尚水智能的营业收入呈现出显著的成长轨迹。然而,与之相伴的净利润却未能保持同步稳健增长,波动剧烈,盈利能力稳定性存疑。

报告期内,营收从约3.97亿元一路增长至2025年的8.10亿元,规模扩张迅速。但净利润在第二年冲高至2.34亿元后便进入下行通道,第三年、第四年连续回落。至2025年,尽管营收同比(假设以报告期第三年63,659.48万元为基数计算增长)大幅增长27.19%,净利润却仅微增约0.31%,增长几乎停滞。营收与净利润增长的严重脱节,直指公司成本控制能力或产品盈利性可能出现了系统性问题。

2025下半年业绩“变脸”,成本压力或是关键。

如果说全年数据已显疲态,那么2025年下半年的单季表现则堪称“警报”。该半年内,公司实现营收4.12亿元,在较高基数上仍保持增长;但净利润却骤降至约6690.87万元。这意味着,在营收同比增长3.60%的情况下,净利润竟大幅下滑28.60%。

招股书披露,2025年1-6月毛利率53.65%,2025年全年毛利率为43.53%,由此可知2025年下半年毛利率为33.41%,较2024年毛利率48.72%下滑15.31%,毛利率堪称为史诗级暴跌。

这种剧烈的“剪刀差”变化绝非寻常。对于尚水智能这样处于新能源产业链的公司,可能的原因有多重:其一,锂电池产业链产能扩张可能进入阶段性平台期,下游客户压价力度加大,同时上游原材料、核心部件采购成本上升,双重挤压毛利率空间。其二,公司为争夺市场份额,可能采取了更为激进的销售策略,导致销售费用率攀升。无论原因为何,这一拐点性数据都明确显示,公司的盈利模型在近期承受了巨大压力。

当前,尚水智能正站在创业板IPO的关口。监管层与市场投资者对于拟上市公司的核心关注点,绝非仅仅是营收规模的膨胀,更是其盈利质量的扎实性与增长的可持续性。

公司报告期内净利润的过山车式走势,尤其是2025年下半年盈利能力的急剧恶化,势必成为审核问询的重点。监管层需要公司给出合理解释:这种利润下滑是行业周期性波动的暂时现象,还是公司自身竞争力减弱、盈利模式存在隐患的长期趋势?公司是否有切实有效的措施来应对成本压力、保障利润空间?

与核心客户交易数据“各说各话”,采购数据“自我矛盾”拷问财务真实性

尚水智能递交的招股说明书陷入了数据“罗生门”,对比公司此前冲刺科创板时的披露文件,关键财务数据在客户销售、原材料采购及采购价格等多处出现矛盾。

招股书是投资者了解拟上市公司的核心窗口,其与公开市场信息的交叉验证本应严丝合缝。然而,尚水智能与重要客户之间的交易数据却出现了令人费解的偏差。

根据尚水智能科创板招股书,2020年其对第一大客户深圳市赢合科技股份有限公司的销售金额为4604.59万元,占当期营收比例高达42.11%。这本是一组彰显客户依赖度的关键数据。但翻看赢合科技同期年报,其披露的第四、第三大供应商采购额分别为3851.55万元和5430.01万元。无论以哪个数据对标,都与尚水智能披露的销售额存在巨大缺口,差额分别为753.04万元和825.42万元。

如果说与客户的数据差异尚可归因于双方统计口径,那么尚水智能自身在两版招股书中的采购数据“左右互搏”,则更显蹊跷,直接动摇了其成本核算的可靠性。

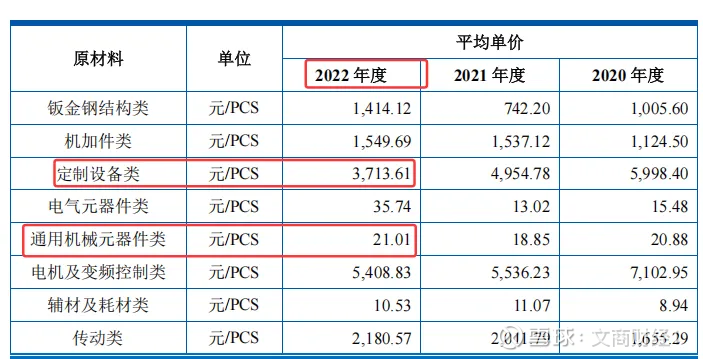

公司在科创板与创业板招股书中,对2022年原材料采购的披露出现了全方位的矛盾。首先在整体规模上,科创板版披露采购总额为5.20亿元(51954.77万元),创业板版则为5.21亿元(52069.57万元),两者相差114.80万元。这为后续分类数据的混乱埋下了伏笔。

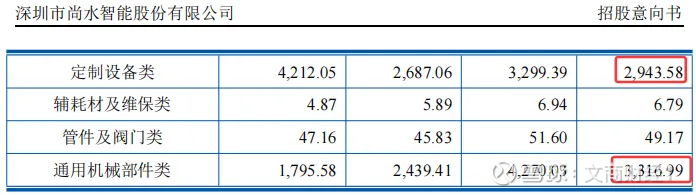

更为戏剧性且难以自圆其说的是采购单价的披露。在两版招股书中,部分物料的采购均价出现了堪称“魔幻”的差异。

例如,对于“定制设备类”采购,科创板招股书披露的平均单价为3713.61元/件,而到了创业板招股书中,这一价格降至2943.58元/件。更令人愕然的是“通用机械部件类”,科创板披露的采购单价为3316.99元/件,创业板版本中竟变成了20.88元/件,价格差异超过150倍。

这种数量级的价格波动,在正常的商业逻辑与稳定的供应链体系中几乎不可能发生。它要么暴露了公司成本核算系统的重大混乱,要么指向了信披文件的极度不审慎。无论是哪种情况,都严重违背了上市公司信息披露需真实、准确、完整的基本原则。