安井、拨康、BOSS、怎么打?

一、概况分析

一、新股基本面速览

1. 安井食品(02648.HK):速冻龙头折价21%,但行业增速已扑街?

核心看点:

折价香不香?港股发行价上限66港元,较A股折价21.8%,看似捡漏,但速冻食品行业增速已从2022年的31%暴跌至2025Q1的-4.13%,预制菜业务更是断崖式下滑(毛利率仅11.1%)。

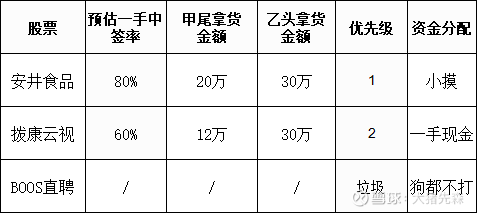

中签率:首日孖展认购仅2.42倍,冷到打喷嚏,甲组中签率或超50%,基石认购26.76%兜底,破发空间有限,但是上涨空间也非常有限。涨跌全看大A脸色,没有什么想象力。

雷点:业绩增速扑街、股东减持套现70亿、东南亚扩张画饼。

2. 拨康视云-B(02592.HK):眼科Biotech画饼,赌狗的天堂?

核心看点:

故事够不够大?主打眼科药物CBT-001(翼状胬肉治疗),号称全球首款非手术疗法,但目标市场狭窄(患者基数小),商业化至少等到2027年,纯属画饼充饥。

中签率:孖展首日3.14倍,勉强足额,散户热情低(预计中签率20%~50%),流动性差,小盘股易被操纵。

雷点:三年亏3亿美元、核心产品商业化遥远、融资估值翻倍割韭菜。

3. BOSS直聘-W(02076.HK):招聘龙头溢价14%,韭菜收割机?

核心看点:

溢价之谜:港股发行价78港元,较正股溢价14%,但行业PE仅25-30倍(BOSS直聘PE 40倍),估值泡沫明显,叠加互联网监管风险,溢价发行纯属作死。

打新性价比:散户中签率虽高,但近期港股垃圾新股表现差劲(如曹操出行首日暴跌),叠加BOSS直聘用户增速放缓(2025Q1 MAU 5760万,同比仅增7%),上市即巅峰概率大。【狗都不打】

雷点:政策风险(招聘行业强监管)、经济下行期需求萎缩。

二、中签率和拿货量估算:

1. 资金分配建议

自制模型,拍脑袋估算,不作为投资依据!

三、值得博弈的点和打新思路:

安井食品:现金申购小摸,赌折价小幅修复(对标海天味业折价15%),但别上头。一旦运气好,暗盘涨超5%直接跑路。这玩意儿上下空间10个点,意思不大,涨跌全看A子脸色。

拨康视云-B:一手小赌,毕竟港股喜欢炒作医药,但破发5%立刻割肉,别恋战。

BOSS:狗都不打,莫伸手,伸手必被捉!

四、心态建设:

今天上市的三只新股表现不错!

其中周六福和圣贝拉涨幅都是超预期的,颖通控股小幅下跌不影响整体账户赚钱,我也是秉承之前的策略,这三个股都打了,按照中签率和拿货量综合估算,基本三只股都拿了3-5万的货,因此整体收益还是非常满意的。

很多人把港股打新当成了,只要中签就必须爆赚的游戏。

三花和海天没赚到钱,心态就已经崩溃了~

甚至需要单独开个打新发泄群,以此发泄心中的不满情绪!

这次三只新股上市表现平平,直接手起刀落就是割!尾盘气的直接摔手机不玩了!吓银~~

其实大可不必,今年港股打新行情其实还是可以的,不信请看~

咱就平心而论,这个表现还不好吗?

绝大多数新股都是上涨的,就算有破发的,最大的暗盘破发也就十几个点,但是一旦上涨,最高的涨幅76%。

摸到一次足够你亏1年了吧?

为什么很多博主告诉你这个不能打,那个不能打?

维持股神人设,1年只推荐3-5个必涨股,这种送分题还要你说吗,兄嘚?

比如椰子水,几千倍孖展的东西,谁不知道要打?超级大热门,关键你得中得到啊!

从年初至今,只有1个股我是公开声明不打,1手都不敢摸的~

曹操出行!【暗盘暴跌-14,暗盘一度-20】

其实对于绝大部分人来说,抛开几个明显是坑货的东西,其他的新股只要有值得博弈的点,都可以考虑尝尝咸淡。

综合值博率去考虑问题!一旦摸到了涨几十个点,足够你踩4-5次坑了!

何况就算不中,目前富途的活动打3次新股,送100抵扣券。

相当于打新不管中不中,先赚他33港币!