泉阳泉(600189.SH):A股矿泉水第一股的困境反转预期

核心逻辑:行业由价格战向价值战迁移+水源地成核心竞争壁垒+成本倒挂下国资解套诉求+产能/物流双重拐点$泉阳泉(SH600189)$

1 核心投资观点

1.1 安全垫充足

当前股价显著低于历史两次关键定增成本(11.22元/9.60元),国资及机构投资者长期深度被套。在国企业绩考核与市值管理的硬性要求下,公司具备极强的市值修复与资金解套动力。

1.2 稀缺性突出

坐拥长白山核心区三大优质矿泉眼,持有不可再生的采矿权,水质优于普通天然水,天然具备高端化基因,是包装水行业资源端竞争下的稀缺标的,契合中泰证券提出的“水源地将成行业核心竞争点”的行业趋势。

1.3 业绩拐点明确

新管理层上任后,加速剥离园林亏损资产实现财务出清;启动海运/铁路多式联运破解物流成本痛点;2027年百万吨产能落地支撑营收倍增;同时布局特通渠道、发力高端产品,契合包装水行业“价值战”与“场景细分化”的转型方向。

1.4 行业红利加持

2025年包装水行业已呈现多维度价值竞争,高端水品类快速扩容、特通渠道表现亮眼,而水源地成为行业竞争核心转移方向。泉阳泉既具备区域地缘优势,又拥有高品质水源壁垒,同时前三季度营收已实现13.86%的同比增长,业绩增长具备行业beta与公司alpha双重驱动。

2 企业历史沿革:从双主业拖累到聚焦矿泉水核心主业

吉林森工集团泉阳泉饮品公司成立于2001年,是长白山天然矿泉水产业开拓者,在长白山核心区拥有泉阳泉、世稀泉、峡谷泉等多处优质水源,水源地距长白山天池直线距离36km,由19万公顷原始森林涵养,泉水常年8℃、呈弱碱性,241项指标通过德国Fresenius研究所检测,达欧盟和德国矿泉水标准。

早期控股股东吉林森工集团注入园林资产,试图打造双主业格局,但受房地产及市政工程下行影响,园林业务成为业绩“出血点”(商誉减值+坏账),同时干扰公司主业聚焦。2025年9月底董事会换届后,公司明确“一主一辅”战略,将矿泉水作为绝对核心主业,森林特色饮品为辅助业务,非主业板块剥离已提上研究日程。

投资者关切与公司回应:针对股东关于剥离亏损业务、聚焦大健康主业的诉求,公司表示换届后做强矿泉水主业的决心更加坚定,正推进主业及森林特色饮品业务提速,同时已启动非主业板块研究,相关工作因复杂性存在不确定性,具体进展需关注公司公告。

3 资产稀缺性

3.1 资源禀赋优势

(1)核心水源独占性

公司拥有吉林省白山市抚松县(长白山核心区)泉阳泉、峡谷泉、世稀泉三大核心水源,在包装水行业竞争向资源端转移的背景下,其不可再生的采矿权构筑了极强的行业壁垒。

(2)水质硬实力

品类优势:为需采矿证的天然矿泉水,品质优于农夫山泉等品牌的“天然水”(地表水),是国内唯一使用GB/T20349标准的饮用天然矿泉水;

成分优势:偏硅酸含量≥25mg/L,pH值7.1-7.6(弱碱性),含锶、锂等稀缺微量元素;

行业地位:参与制定《饮用天然矿泉水》国家标准,具备定义优质水源的话语权。

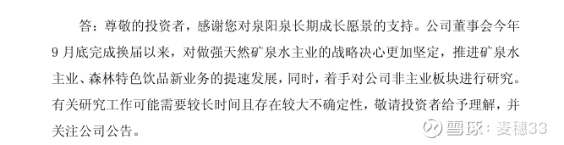

3.2 产能扩张支撑营收跃升

根据公司公告及募投计划,产能爬坡路径清晰,2027年将迈入百万吨产能行列,长期第二战略水源有望支撑超300万吨产能,为全国化扩张奠定基础:

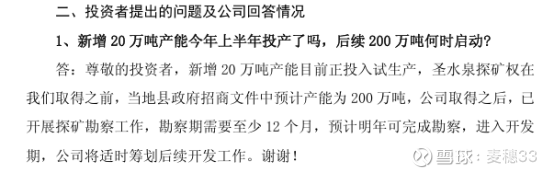

产能进展回应:公司新增20万吨产能已进入试生产阶段;第二战略水源圣水泉探矿权已完成获取,勘察期至少12个月,预计次年完成勘察并进入开发期,后续产能开发将适时推进。

4 成长驱动力:新管理层“三板斧”契合行业价值战转型

4.1 第一斧:资产剥离,实现财务报表出清

现状:园林业务年均亏损及减值拖累净利润数亿元,是制约公司盈利能力的核心包袱;

预期:新任董事长(资源系背景)及法学独立董事的配置,预示合规剥离亏损资产已进入实质推进阶段;

影响:资产剥离完成后,公司报表将实现快速修复,净利润率有望从当前微利/亏损水平回升至行业平均水平。

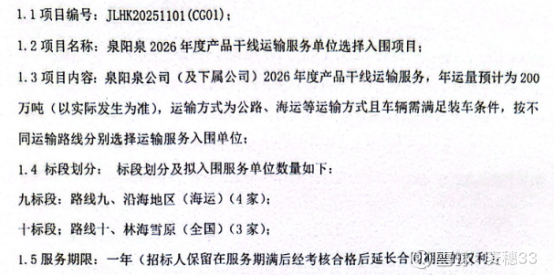

4.2 第二斧:铁海联运,破解低货值品类物流痛点

矿泉水为低货值、高重量快消品,运输成本是盈利核心约束。泉阳泉传统公路运输模式下,东北至华东、华南核心市场的运输成本占营收比重超30%,制约全国化扩张。

2026年度干线运输招标已明确引入“铁路集装箱+海运”多式联运模式,年运量预计达200万吨。经测算,多式联运可降低吨运输成本30%-50%,综合物流费用率有望从30%降至15%-20%,直接释放10%左右的毛利空间,打破销售半径的盈利边界。

4.3 第三斧:产品高端化+渠道特色化,锚定行业价值战风口

(1)产品结构升级:契合高端水扩容趋势

推出玻璃瓶含气矿泉水、母婴水等高端品类,对标依云、巴黎水,提升产品附加值与P/S估值倍数,契合2025年单价10元以上矿泉水新品数量同比增长42%、新品占比首破30%的行业高端化浪潮。

(2)渠道变革破局:特通+新零售双线发力

1.特通渠道:深度开发南航航空系统用水需求,契合2025年1-7月饮用水特通渠道GMV同比增长13.8%的渠道红利;

2.新零售渠道:借力盒马、京东等巨头,以OEM/联名模式低成本实现全国化曝光,完成品牌从区域到全国的“0到1”突破。

5 行业视角下的估值模型与市值展望

5.1 估值逻辑:产能扩张期适配P/S估值法

鉴于公司处于产能扩张阶段,且净利润受资产剥离进度影响尚未企稳,采用P/S(市销率)估值法具备合理性。对标行业来看,农夫山泉(09633.HK)受益龙头溢价P/S达8-10倍,A股软饮料行业均值P/S为4-6倍。

5.2 2026年市值测算(结合行业价值战红利)

假设2027年公司顺利完成扩产计划、实现产能有效利用且海运渠道打通华南华北市场,结合行业价值战下高端化与全国化的增量空间,分三档情景测算市值(当前市值 50 亿元):

悲观情景:产能利用率低 + 仅覆盖东北 / 华北市场,营收预计 20 亿元,按 5 倍 P/S 估值,对应市值 100 亿元,隐含 100% 涨幅;

中性情景:产能满产 + 海运落地 + 亏损资产剥离完成,营收预计 40 亿元,按 6 倍 P/S 估值,对应市值 240 亿元,隐含 300% 涨幅;

乐观情景:品牌全国化爆发 + 并购南方水源成全国巨头,营收预计 50 亿元,按 7 倍 P/S(龙头估值溢价)估值,对应市值 350 亿元,隐含 600% 涨幅。

6 风险提示

1.资产剥离进度不及预期:园林资产若无法顺利剥离,将持续产生商誉减值,压制净利润水平;

2.物流降本效果存疑:海运需配套港口短驳体系,若终端配送效率偏低,综合成本下降幅度或不及预期;

3.大股东债务风险:吉林森工集团债务问题可能引发股权被动减持或冻结,扰动市场情绪;

4.行业竞争加剧风险:农夫山泉、怡宝等龙头在华南市场根基深厚,公司全国化扩张或面临价格战阻击;

5.行业层面风险:宏观经济波动拖累终端需求、新品推广效果不及预期、原材料价格波动、食品安全风险、渠道变革进度滞后等。

免责声明:本文仅为投研分析记录,不构成任何投资建议。市场有风险,投资需谨慎。

版权声明:原创内容,未经授权禁止转载,抄袭必究。

虽然本文基于基本面逻辑看好该标的,但市场环境瞬息万变,逻辑存在失效可能,请务必注意风险。