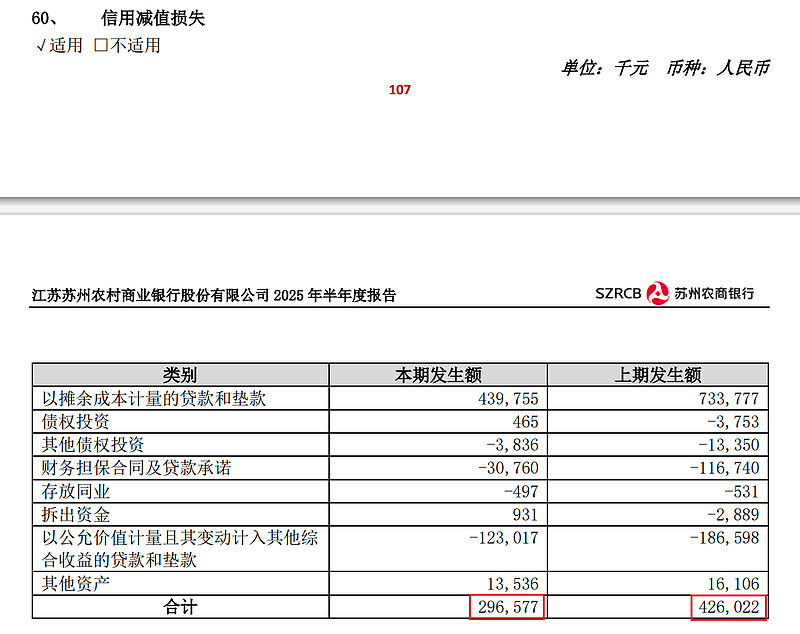

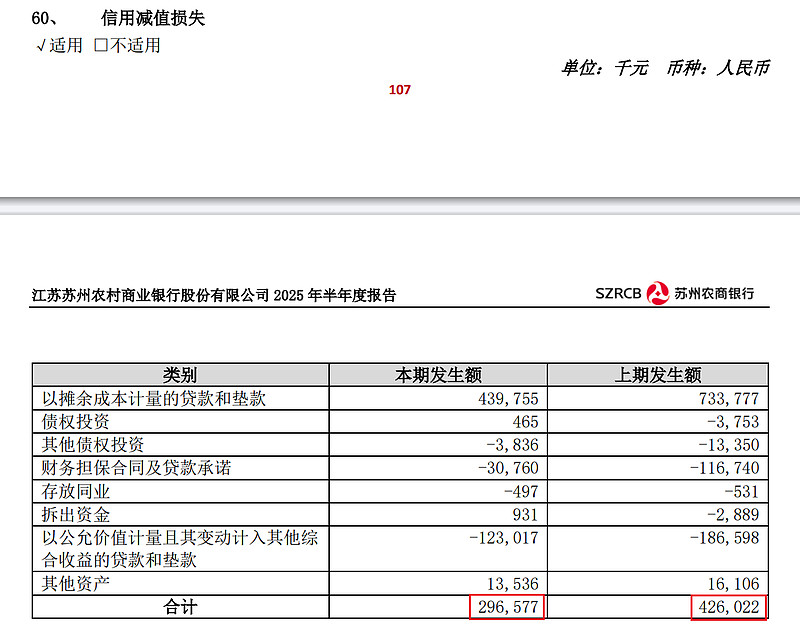

半年报利润总额增长15.52%,而净利润仅增长5.23%,原因在于所得税费用大增,从上年同期的0.799亿大幅增加到今天同期的2.093亿,主要原因在于递延所得税费用从去年同期的-1.1535亿下降到今年同期的-0.2775亿,差额为0.876亿,递延所得税产生的原因在于超额拨备和未计入利润的其他综合收益产生的所得税,当超额拨备和其他综合收益下降时,递延所得税形成的递延资产就会反哺利润,我也没搞清楚今年超额拨备和其他综合收益比去年同期都是下降的,为何递延所得税费用减少的金额却比去年同期还要少,为啥去年同期减少的递延所得税费用高达1.15亿。反正都是账面数字游戏,去年同期总利润增长6.7%,净利润却增长 15.64%,就是递延所得税大幅减少导致的。苏农银行今年计提信用减值损失2.966亿,去年同期为4.26亿,少计提了1.294亿,而今年半年报的贷款损失拨备为45.29亿,期初为46.56亿,下降了1.27亿,两者减少幅度基本上相当,可见公司是靠大量减少计提来维持利润增长的,公司没像江阴银行那样靠投资收益大增来实现利润增长,公司的贷款质量是稳定的,因为并没有大幅核销不良来保持不良贷款的账面稳定,同时公司的拨备仍比较厚实,拨备覆盖率仍然达到 386.88%。

目前的银行股是典型的老登股,其实叫死鱼股更合适,七月份以来上证指数上涨15%以上创业板指数暴涨50%以上时竟然下跌将近20%,侮辱性极强,伤害性也很大。持有的瑞丰银行今年收益还是负数,收益连掷飞镖的猴子都不如。现在分析报表也没啥鸟用,只是心理安慰罢了,现在还看报表和业绩的都是傻老登。华虹公司去年每股0.22元的收益(今年半年报还大幅下滑),股价竟然涨到110多元,你找谁说理去?现在的吴村长是放开了让大家炒,谁胆大谁提前致富,没见一家机构因炒作受处罚,比当年的肖村长还要生猛啊,人家当年还没提什么“含科量”,而吴村长却是把靶子都给大家指明了,不跟着吴村长走只能当傻逼老登了。