安靠科技(Amkor Technology)深度投资研究报告:先进封装范式转移下的全球战略支点与算力资产重塑

1. 导言:宏观范式与行业痛点

在半导体产业迈向2纳米及更先进节点的征途中,行业正面临着前所未有的物理红利边际递减效应。传统的冯·诺依曼架构(Von Neumann Architecture)正遭遇严峻的“内存墙”(Memory Wall)与“能效墙”(Power Wall)挑战。当处理器算力以摩尔定律的速度扩张时,内存带宽的增长却显著滞后,导致数据在处理器与存储器之间的传输消耗了系统超过60%的能耗。尤其是在生成式AI驱动的算力需求以每年数倍的速度激增时,单一芯片(Monolithic)的集成方式已触及光罩尺寸限制(Reticle Limit),异构集成的必然性成为了行业最底层的逻辑转向。

这种宏观范式的转移,将半导体产业链的战略价值中枢从“前道制程”向“后道先进封装”剧烈倾斜。先进封装不再仅仅是芯片的保护壳,而是演变成了性能增强、成本优化及功耗控制的核心技术底座。通过2.5D、3D堆叠及芯粒(Chiplet)技术,不同制程节点的逻辑芯片、高带宽存储器(HBM)及模拟芯片可以在同一个封装体内实现微米级的高密度互连。在此背景下,安靠科技(Amkor Technology)作为全球第二大委外封测(OSAT)巨头,凭借其在倒装芯片(Flip Chip)、晶圆级封装(WLP)及系统级封装(SiP)领域的技术积淀,正成为大算力时代不可或缺的商业主权节点。

安靠科技所在的赛道之所以在当前时间点具有重大的战略价值,不仅在于其解决了高性能计算(HPC)的物理互连瓶颈,更在于其在逆全球化博弈中扮演的供应链弹性(Supply Chain Resilience)保障者角色。随着全球半导体制造向区域化、本土化回归,安靠在亚利桑那州及越南的战略布局,使其成为连接台积电(TSMC)前道代工与终端客户(如苹果、英伟达)之间最短、最安全的路径。这种“先进技术+地缘溢价”的双重属性,构成了安靠科技当前深度投资价值的逻辑起点。

2. 行业格局:高壁垒与技术制权

2.1 技术演进史:从保护到赋能

封测行业的技术演进经历了从传统引线键合(Wire Bonding)到倒装芯片(Flip Chip),再到当前以中介层(Interposer)和扇出型(Fan-Out)为特征的先进封装时代。安靠科技在这一进程中始终处于第一梯队,见证了封装从单纯的“末端辅助”演变为“系统级创新”。在上一代技术中,封装的主要矛盾是解决引脚密度与散热;而在下一代技术迁移中,核心红利来自于异构集成的效率,即如何在不依赖先进制程缩减的情况下,通过封装手段实现系统性能的倍增。

2.2 准入门槛:三位一体的壁垒

封测行业的准入门槛已经从早期的劳动力密集型转型为资本、技术与生态“三位一体”的深层博弈:

资本开支的高墙:先进封装线的建设成本已逼近晶圆厂。安靠2026年计划投入的资本开支高达25亿至30亿美元,这种规模的资本投入能力是中小玩家无法逾越的“资金护城河”。每一代封装技术的迭代(如从微凸点到混合键合)都需要采购单价数千万美元的精密设备。

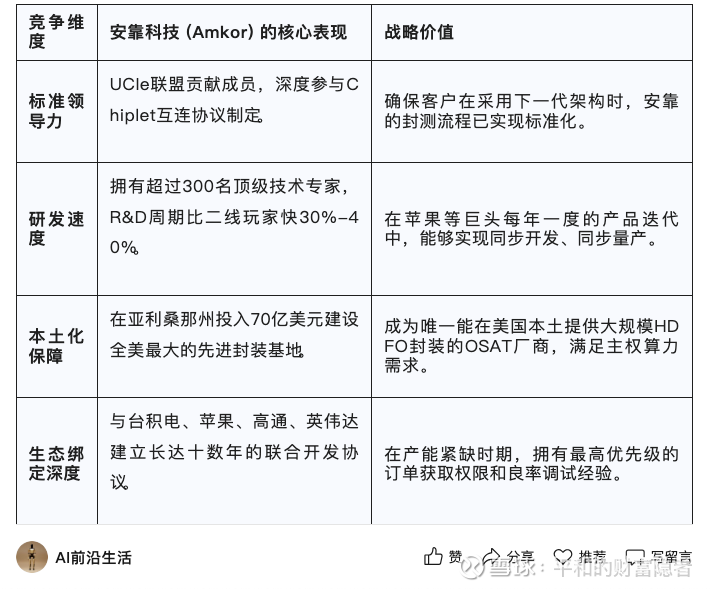

认证周期与技术制权:在汽车电子和高性能计算领域,封测工艺的认证周期通常长达2-3年。由于封装直接影响终端产品的可靠性和良率,客户一旦与OSAT厂商达成技术路径的深度耦合,迁移成本极高。安靠通过参与UCIe(Universal Chiplet Interconnect Express)等国际标准的制定,确立了其在下一代异构集成中的技术话语权。

生态系统耦合度:先进封装要求OSAT厂商在设计阶段就与芯片设计公司(Fabless)、EDA工具商及晶圆代工厂(Foundry)进行协同研发。这种“嵌入式”的生态绑定,使得安靠能够第一时间获得最先进芯片的封装配方。

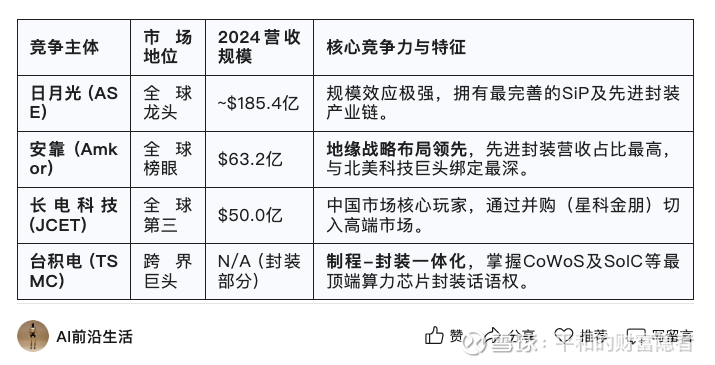

2.3 全球竞争格局:寡头垄断下的平衡

2024年全球OSAT市场总额约为415.6亿美元。市场呈现出明显的金字塔格局,安靠科技以15.2%的市场份额稳居全球第二,仅次于台湾的日月光(ASE)。

从上一代向下一代技术迁移时,行业呈现出明显的“溢出效应”。当台积电的CoWoS产能供不应求时,像安靠这样具备高度兼容性的OSAT厂商会承接大量外溢订单,从而分享先进技术的增长红利。

3. 企业之基:创始人基因与管理哲学

3.1 创始人James Kim:前瞻性的全球化视角

安靠科技由韩裔美国人James Kim于1968年创立。Kim的个人背景赋予了安靠独特的“跨太平洋基因”。在半导体分工尚未成为全球共识的60年代,Kim就预见到了后道工序对效率和成本的极度敏感性,并率先在韩国和菲律宾建立了生产基地。这种在亚洲进行低成本规模化制造、在美国进行高端研发和客户对接的模式,成为了OSAT行业的标准模板。

Kim的长期战略定力体现在对“技术独立性”的坚持上。即使在公司面临财务波动的周期中,安靠也从未停止对先进封装实验室的投入。这种定力使得安靠在21世纪初的Flip Chip浪潮以及当前的2.5D封装浪潮中,始终能够提供与晶圆代工厂相媲美甚至更具灵活性的解决方案。

3.2 管理哲学:工程师文化与“舞台模式”

安靠内部推行的是典型的“工程师文化”,其管理架构强调对技术细节的精准把控。

管理架构的稳定性:2025年,安靠完成了CEO从Giel Rutten向Kevin Engel的平稳过渡。Engel作为长期深耕倒装芯片和晶圆级产品的专家,其上任标志着安靠从“愿景驱动”向“精益运营”的转型。他在运营端对良率、交期和成本的极致追求,是安靠在2025年能够实现越南工厂扭亏为盈的关键。

舞台模式(Stage Mode)的经营理念:安靠将自己定义为客户的“延伸车间”。公司不直接生产自有品牌的芯片,而是为全球领先的IC设计商提供一个可以自由实现架构创新的“舞台”。这种极致的代工纯粹性,消除了客户对知识产权流失的担忧,使其在高端ASIC和AI芯片领域拥有极高的客户黏性。

4. 产品全景:核心支柱与新增长极

安靠的产品矩阵已实现从传统低端到最前沿算力封装的全覆盖,且呈现出明显的结构性高端化特征。

4.1 先进产品(Advanced Products):核心增长支柱

2025年,安靠先进产品的营收贡献已达到82.8%。其技术子代的迭代已演进至第五代及更高维度:

2.5D/3D TSV 集成:这是目前AI算力芯片的主流封装形式。安靠能够将逻辑计算芯片(GPU/ASIC)与HBM堆栈通过硅中介层(Si Interposer)无缝集成。

SWIFT®(Silicon Wafer Integrated Fan-out):作为安靠的高密度扇出型(HDFO)标杆技术,SWIFT通过多层微米级重布线(RDL)实现了无需硅中介层的异构集成,显著降低了封装厚度并提升了信号完整性。

S-SWIFT™:这是针对HBM集成的进阶版,通过引入有机基板与RDL结合,提供了更优的性价比方案,是AIPC及边缘侧AI芯片的首选。

4.2 汽车电子与5G(第二增长曲线)

安靠正积极培育非消费电子领域的增长极。

ADAS与雷达封装:汽车电子对散热和抗震要求极高。安靠的倒装芯片与SiP技术在汽车领域的渗透率在2025年逆势增长。其不仅提供单一封装,还协助客户进行系统级的热模拟设计。

硅光子(Silicon Photonics)与CPO:安靠正在与大客户联合送样共同封装光学(Co-Packaged Optics)方案。在数据中心内部连接中,CPO技术通过在封装内集成光模块,可将数据传输能耗降低30%以上,这是未来三年最具爆发力的技术储备。

5. 商业模式与竞争优势分析

安靠科技采用的是典型的“重资产+技术密集型”经营模式。其核心在于通过规模化制造分摊高昂的折旧成本,同时通过技术差异化获取溢价。

5.1 价值链定位

安靠位于半导体产业链的末端,但随着先进封装重要性的提升,其角色已向“系统集成商”转变。它不仅处理物理上的封装,更参与到测试协议的制定和供应链的直接分发中(Drop Shipment)。

5.2 竞争优势总结(表格)

7. 财务透视:周期性与增长质量

安靠科技的财报数据反映了其在行业低谷期通过结构性转型实现业绩逆袭的能力。

7.1 近三年核心财务数据

7.2 财务逻辑深度穿透

营收增长的质量:2025年营收增长6.2%,虽然数字看似温和,但内部结构发生了剧变。计算分部(Computing)在Q4同比飙升,反映了AI服务器订单的强劲。这部分高毛利订单对冲了传统智能手机(Communications)在2025年上半年疲软的影响。

毛利率波动的真相:2025年毛利率微降至14.0%,其核心诱因不是价格战,而是“扩张性错配”。安靠在越南的巨额设施投入在2025年前三季度产生了高额的空置损耗,且劳动力成本在2025年占比升至10.4%(2024年为9.9%)。随着越南工厂在Q4达到盈亏平衡点,2026年的毛利率具有极强的回升弹性。

现金流对研发的覆盖:安靠每年的经营性现金流稳定在10亿美元以上,这使其在即使不借贷的情况下,也能完美覆盖约1.67亿美元的研发投入及大部分维持性开支。这反映了公司极高的资产运营效率和健康的资产负债表(2025年底现金$19.9亿,总债务仅$14.5亿)。

资本性支出的杠杆效应:2026年计划2.5B-3.0B的CapEx。这是一个极其重要的财务信号,通常意味着大客户已给出了未来三年的产能承诺(Capacity Commitment)。这种“前瞻性支出”虽然会短期推高折旧费用,但也是锁定未来长期市场份额的唯一手段。

8. 未来展望:机会、风险与特别分析

8.1 未来三年业绩预测(2026-2028)

基于AI算力基建的持续性和安靠在亚利桑那的投产节奏,我们对其未来三年的财务表现持乐观态度。

2026年预测:营收预计达到74.6亿美元(+11.2%),EPS预计增至$1.74。计算业务将成为主要引擎,预计同比增速超过20%。

2027-2028年预测:随着越南工厂全面达产和亚利桑那基地的设备搬入,公司营收有望冲击90亿美元门槛。由于先进封装(2.5D/3D)占比将提升至营收的50%以上,公司整体毛利率有望站稳18%-20%的区间。

8.2 特别分析:亚利桑那工厂的财务溢价与“主权算力”红利

当前市场对安靠亚利桑那州培奥里亚(Peoria)工厂的估值仍存在分歧,部分投资者担心70亿美元的投入过大。但我们的定量分析显示:

ITC税收抵免效应:根据《CHIPS法案》,安靠有资格获得高达35%的先进制造投资税收抵免(ITC)。如果70亿美元投资中有40亿属于符合条件的设备,这意味着公司将获得14亿美元的税收减免,这相当于直接增厚了公司近两年的净利润。

供应链“就地化”的协同溢价:亚利桑那工厂与台积电的工厂直线距离极短。对于苹果和英伟达而言,将昂贵的先进制程晶圆运往亚洲封装再运回美国,不仅存在物流风险,更面临地缘税收不确定性。安靠提供的“端到端美国制造”方案,使其在高端ASIC封装中可以享受5%-10%的价格溢价。

算力资产的重塑:在AI时代,封装产能将像光刻机一样成为稀缺资源。安靠在亚利桑那的布局,本质上是抢占了全球最先进算力的“物理落脚点”。

8.3 核心风险提示

技术路线分歧风险:封装行业正处于技术爆发期。如果台积电的SoIC(3D堆叠)在成本上迅速下探并实现自供闭环,或者英特尔的EMIB架构完全主导了服务器市场,安靠的SWIFT和2.5D技术空间将被挤压。

地缘政治干扰风险:安靠目前80%以上的产能在亚洲(特别是中国和韩国)。如果中美贸易限制进一步升级,导致关键封装设备(如ASMPT或Besi的高端焊机)无法供应给其亚洲工厂,将导致产能瘫痪。

供应链成本风险:封装所需的原材料(如环氧模塑料、高性能基板ABF等)供应高度集中在日本厂商手中。如果原材料成本持续飙升,安靠的毛利率将面临二次筑底的风险。

总结建议

作为资深分析师,我们认为安靠科技(AMKR)正在经历一场从“传统OSAT”向“主权算力基石”的蜕变。在后摩尔时代的芯片博弈中,封装不再是配角,而是决定系统性能上限的关键。安靠凭借其深厚的技术子代积累、稳健的财务底座以及极具前瞻性的地缘战略布局,已建立起极高的竞争壁垒。

尽管2026年高昂的资本支出会对短期自由现金流产生压力,但这正是公司构筑未来十年垄断地位的入场券。对于长期价值投资者而言,安靠科技不仅是一家封测企业,更是捕捉全球AI算力红利和供应链重构机会的战略锚点。