我看到了圣邦股份四季度利润表里那个确定的1.7亿

今天把目光继续投向财报,我的投资理念一直是买业绩,那么业绩哪里来的,必须搞得清清楚楚,明明白白,弄清楚后所以我会给他一个极致的价值底线,如果一旦到达那个价值底线,我会毫不犹豫地满仓。

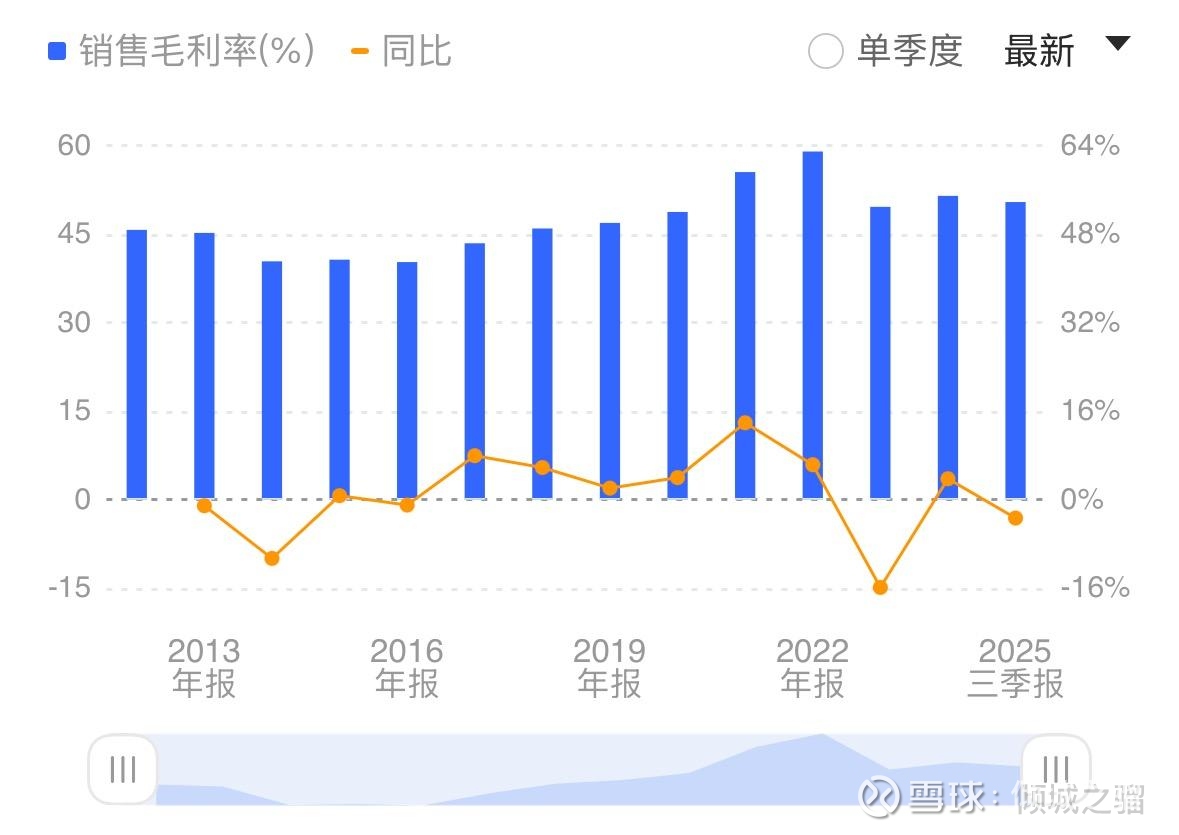

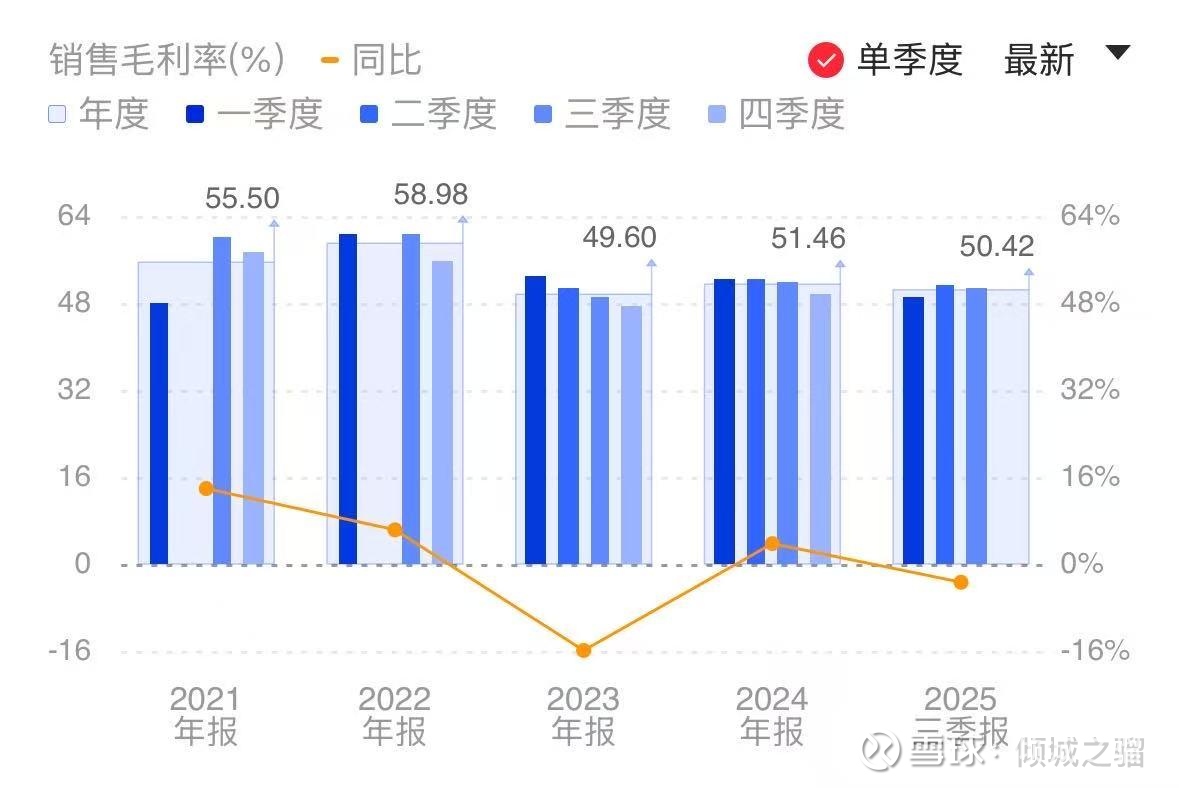

观察圣邦股份的毛利率,我们发现他的毛利润还是比较稳定,大致在50%这里徘徊,分解到每个季度,情况也类似,说明公司的产品保持着一个非常稳固的盈利能力,换句话说产品力没有随着时间的推移而下降。

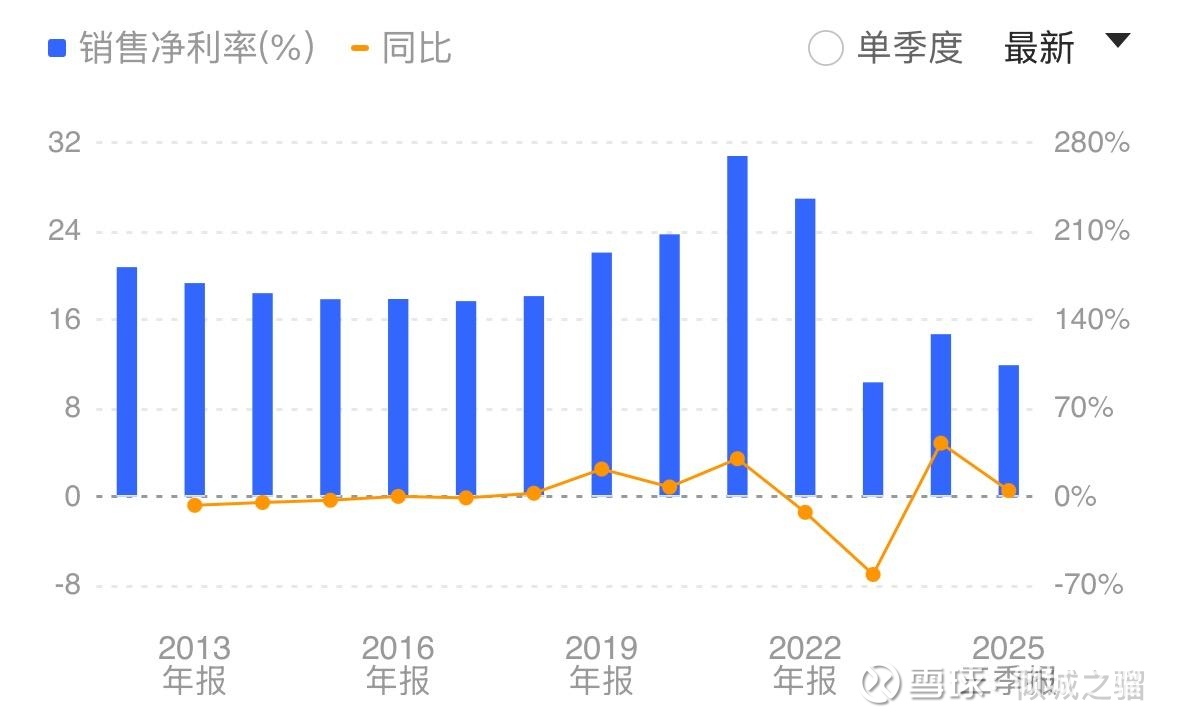

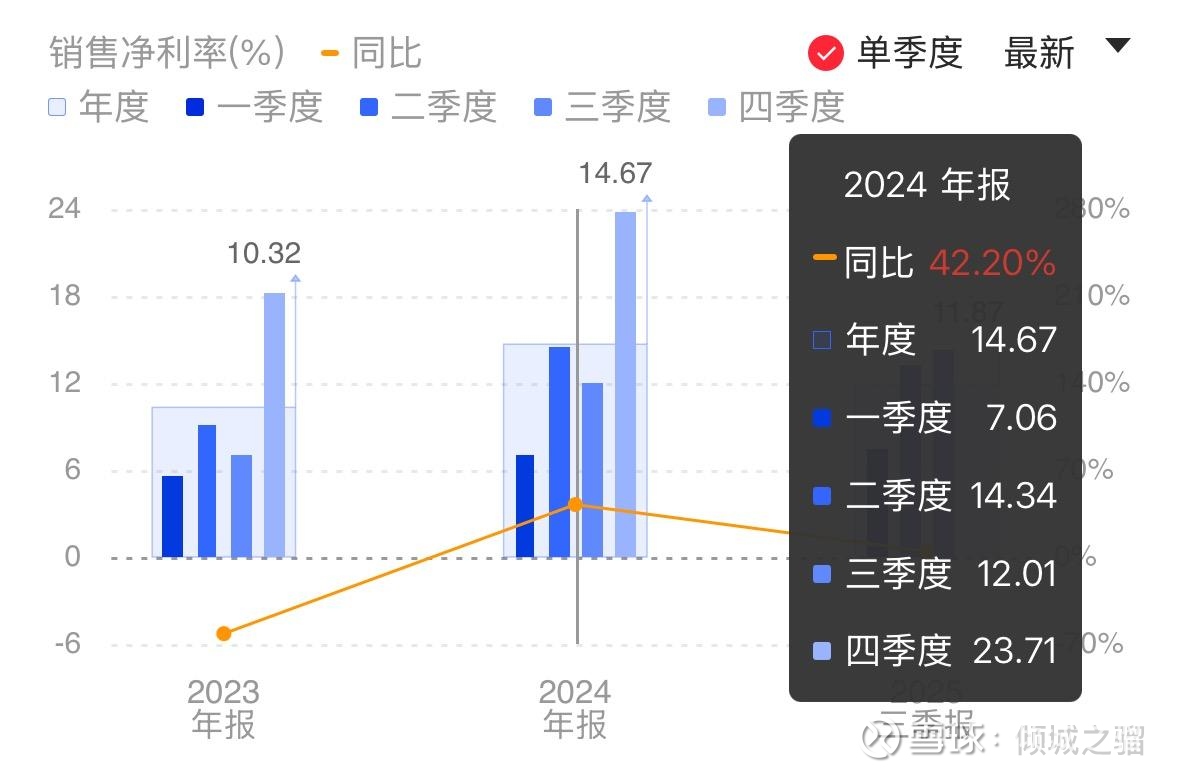

看完毛利率的水平,一家公司的产品力,管理能力,运营所需要投入的资源是相对不变的,按照道理来说,净利率也会呈现在一个稳定的范围内,和毛利率保持一个大致相同的比例,但是我们观察到圣邦的净利率表现出了不稳定性,特别是2022年以来,净利率比之前下降了一大截,这里主要原因是竞争加剧,公司可能确实有一些结构性的产品在降价,但是不至于下降那么多,主要原因还是周期在起作用,这四年大致就是半导体的一个周期低谷。

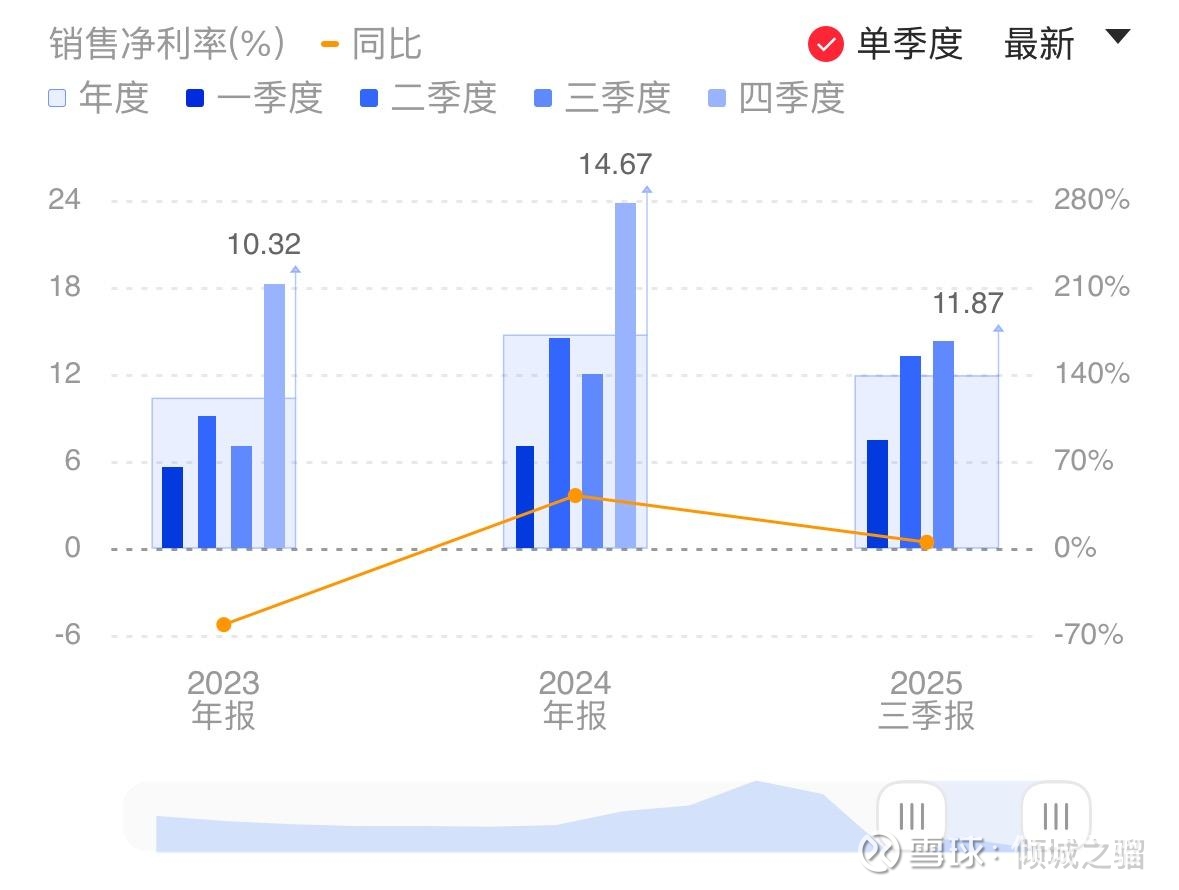

写道这里,我们要来拆解2023年以来圣邦股份的净利率了,就会发现政策对他的利好。我们看到这三年,圣邦股份的净利率,呈现了一个非常明显的特点,就是二季度要高于1、3季度,4季度远高于前三季度,唯一的例外是2025年三季度的净利率高于了2025年二季度,这个问题,我们放在最后讨论。

为什么会出现这个现象,我详细了阅读了2023年以来的所有财报,秘密原来就是研发费用加计扣除,我翻到了财政部2023年7号文,再结合财税【2015】119号文,【2018】64号文,圣邦由于属于集成电路/工业母机企业,享受的是120%扣除。

而每年的10月份,也就是第四季度对前三季度进行扣除操作,第二年的5月份对前一年度第四季度进行汇算清缴,所以就完美的解释了圣邦从2023年净利率的走势,现在我们用2024年的数据验证一下。

2024年研发费用是8.71亿,加计扣除比例120%,根据规定减少应纳税额6.53亿,所得税节约约1.63亿,根据2024年归母净利润5.002亿,对应的净利率提升点为13.9%,我们看2024年4季度比三季度高11点,二季度比三季度高2给点,加在一起大致等于13.9,所以可能明确得出利润中有不小的比例来源于政策支持。

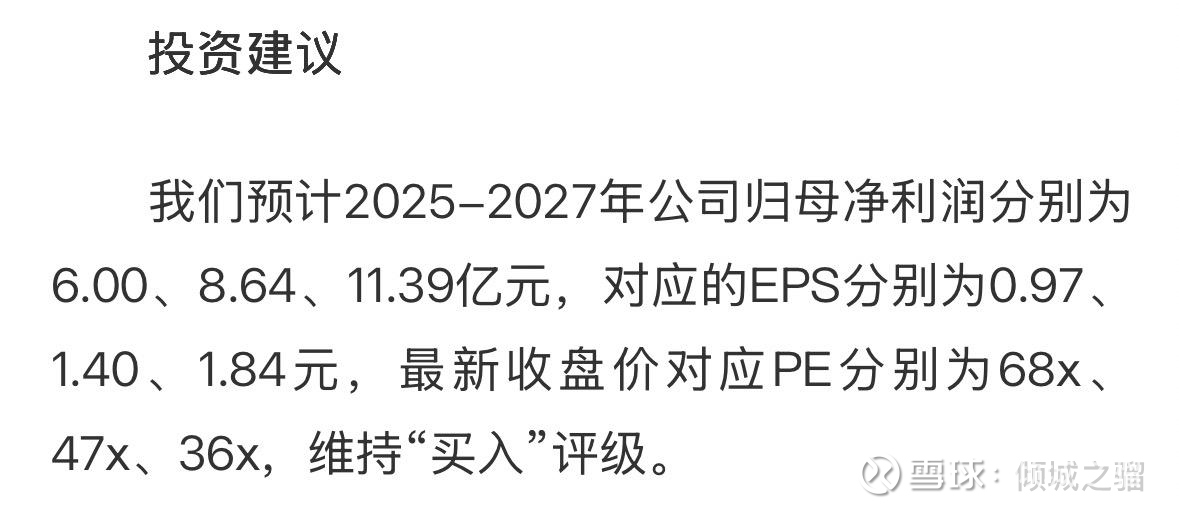

回到2025年四季度,那么按照2025年前三季度的研发投入8.096亿,那么这个属于比2024年提高了25%,根据对应的计算方式,我们得出2025年净利率应该会增加1.7亿,所以2025年4季度净利润乐观估计在3.2亿左右,悲观预计一毛钱不争,也是1.7个亿,昨天的研报预计的2025年净利润6个亿,其实是悲观偏上的预测,即使这样我们发现他的EPS已经来到了0.97,这个数字会让我兴奋。

最后,让我们解决前文留下的问题。,为什么2025年3季度净利率超过了2025年2季度一个点,按照研发费用加计扣除对整体利润高达将近14%的巨大影响来说,在2季度对前一年研发费用进行抵扣,这种情况应该不会发生,但是他就是真真切切地发生了,对于这个问题,我的回答是那是周期反转的信号,如果有兴趣,可以参考TI、ADI等大厂(不要参考股价走势,我们的逻辑不同),其实他们也是在2025年3季度在财报给出了周期反转的信号。

投资不是赌大小,紧盯公司基本面,紧盯行业发展,足够了。