圣邦股份收并购第二阶段:强化信号链

倾城之骝

· 上海

昨天和一个朋友谈圣邦股份,他给我讲了现在的IPO窗口指导,他说感觉现在上市的都是硬科技,怀疑前两年在一级市场投的很多小芯片公司,估计很难很难上市了,可能都在寻求被并购。然后他的意见是圣邦可以做激进的收并购,快速的扩大规模,其实在前几天,我写了一篇文章,谈了要谨慎扩张,不过顺着我们的探讨,我可以再次梳理一下当下圣邦股份的收并购策略。

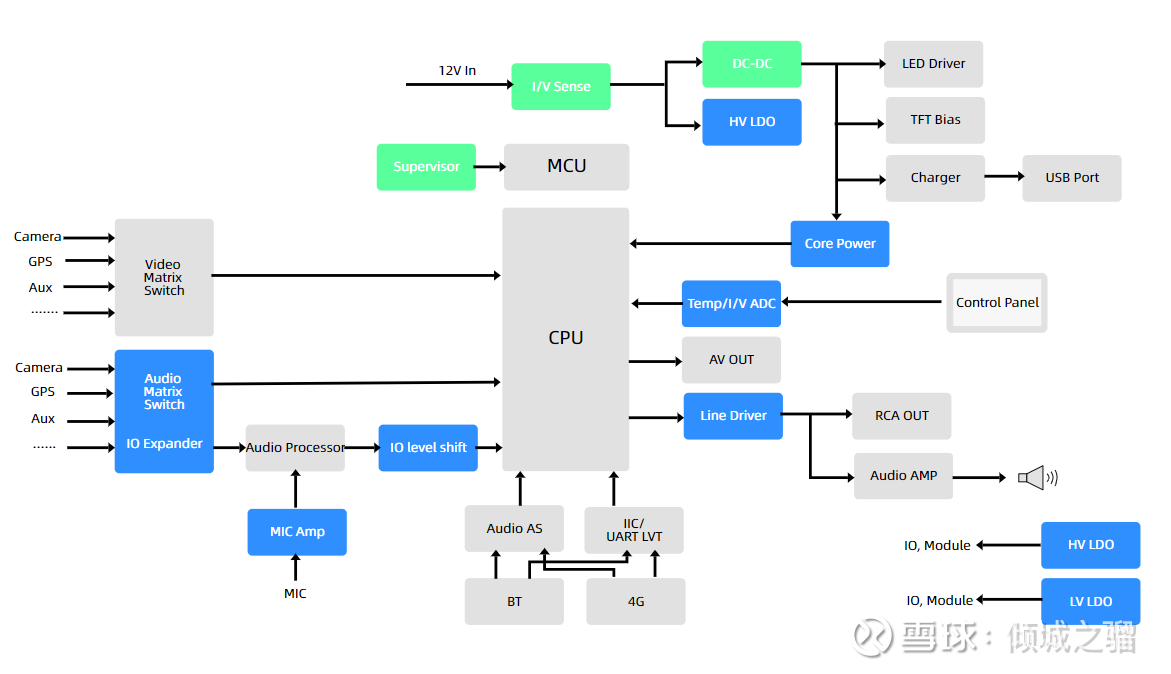

我们来观察一下一个车载音频和娱乐系统的架构,信号最前端包含了摄像头、gps、aux、麦克风等,接着这些信号传到CPU,再看在一些独立模块,比如LED驱动、USB驱动等,这些都属于信号链,所以我们能看到ADC、DAC。当然在一个车载音频娱乐系统中肯定包含很多的电源管理,所以在上面的架构图中,能看到LDO,Core power的描述。

自从圣邦股份2017年上市后,大概用了4年的时间完成了收并购的第一阶段,这个阶段主要是补充产品线,完成模拟芯片的全覆盖,然后在此之上,

点击查看全文