圣邦股份营收中的产品结构变化

很多人看财务数据,可能只会看营收、利润、扣非净利润,如果只看这几个指标,会很容易得出圣邦股份这家的成长变慢了,这家公司不好了的结论,但是对吗?今天就从营收中结构变化,看看圣邦股份究竟发生了什么变化。我们的观察周期选择2023年至2025年。

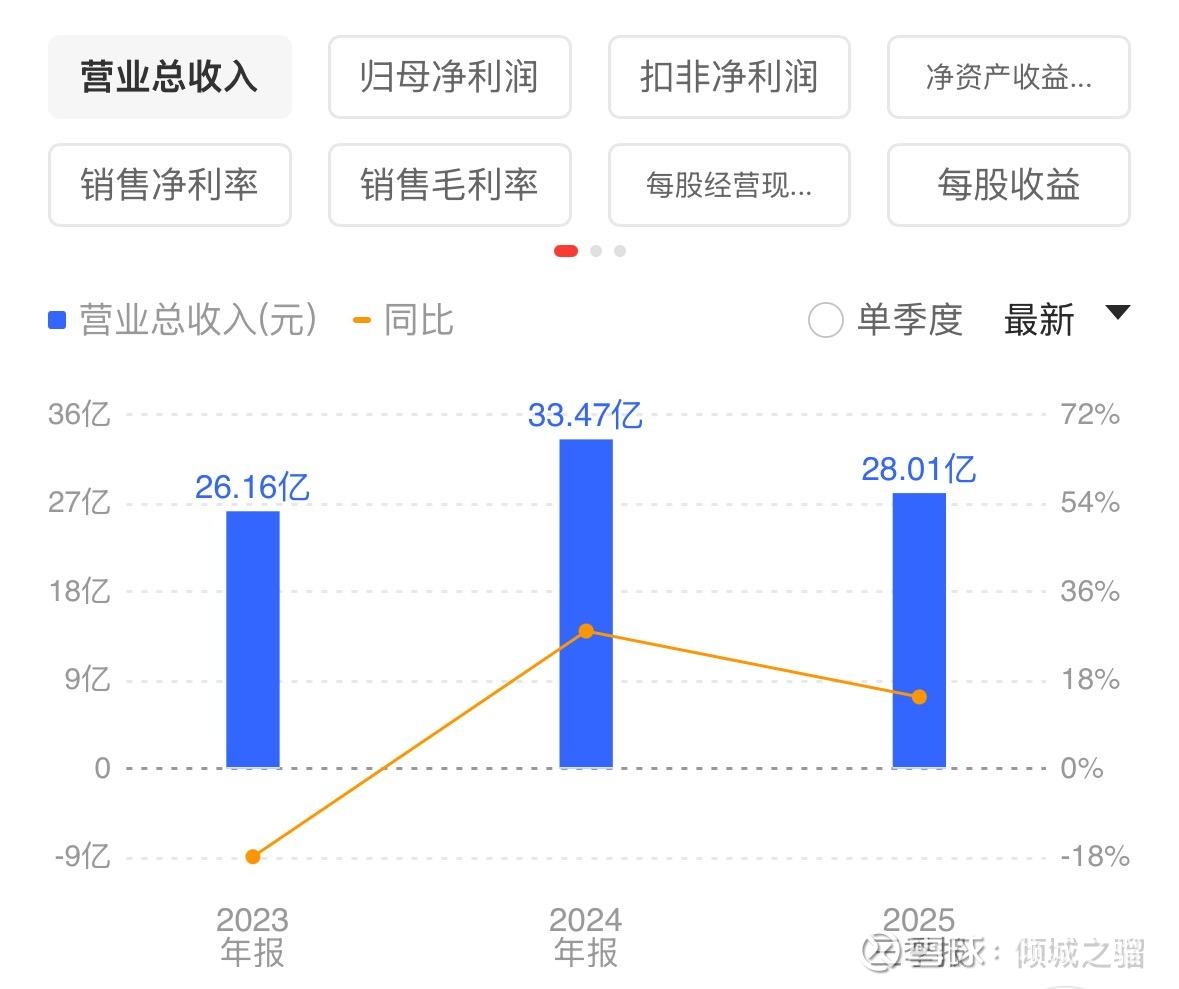

营收端,2023年营收为26.16亿,2024年为33.47亿,2025年截至三季报,为28.01亿,增长幅度分别为27.96%,14.55%,如果这样看营收增长的速度,确实变慢了,而且变慢的幅度还挺大的。

利润端观察,归母净利润2023年为2.808亿,2024年为5.002亿,2025年截至三季报3.432亿,增幅分别为78.17%,20.47%,同样可以看到增长速度变慢了,而且变慢的幅度比营收更大,甚至可以得出增收不增利的结论。

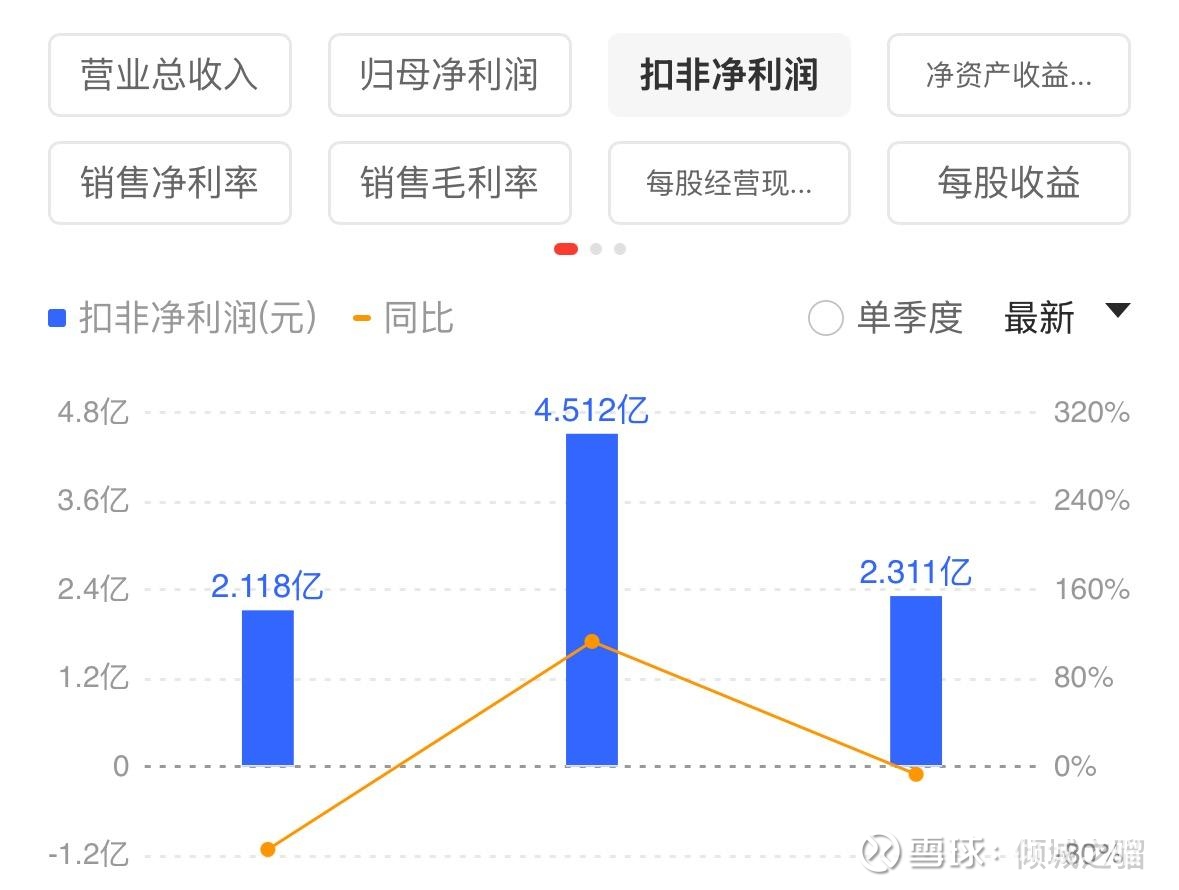

扣非净利润端,2023年为2.118亿,2024年为4.512亿,2025年截至三季度为2.311亿,增幅分别是113.04%,-7.05%,在这里甚至是副增长,我们可以得出这家公司是靠投资收益和财政补贴才能盈利的,主营业务不行的结论。

但是以上的结论真的对吗?单纯从这几个指标看全面吗?是不是有什么原因给我们造成了幻觉,而造成幻觉的因素是持续的吗?下一份、下下一份财报是否增长变慢,甚至直接反转变为下降呢?

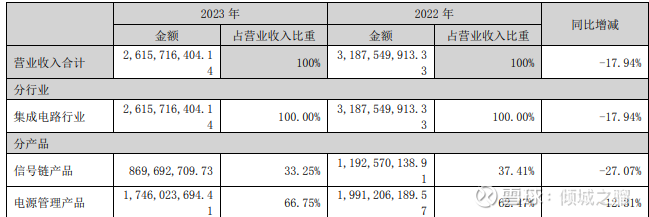

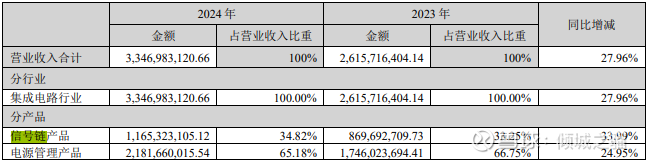

以上数据分别来自2023年年报、2024年年报、2025年半年报,里面记录了产品结构里电源管理和信号链的营收占比和增幅等信息,为了看起来更直观,我重新整理了一下。

重新整理之后,我们发现信号链的营收占比一直在提升,而毛利率也一直在提升;而电源管理的营收占比一直在下降,毛利率也在持续地下降。而且这种变化有越来越大的趋势。

上图是2022年营收占比,我们发现这一年是圣邦营收和利润历史最高,其中信号链占比是37.41%,也几乎是历史最高(仅次于2025年),说明信号链对公司的利润贡献是一个很重要的极。

通过以上的数据分析,我们能够看到公司是在有意识地往毛利更高的信号链发力,这正好和我们之前观察到的,圣邦收并购的第二阶段——强化信号链,是一样的。所以下一步要紧跟这个数据,一旦这个占比异常,就要特别小心,如果这个数据还是朝着趋势发展,那就可以得到虽然增长速度变慢了,但是增长质量变高了,而且不要忘了,一旦信号链占比超过50%,营收和利润的增长速度就会重新抬头了。

最后,再解释一个扣非净利润下降的原因,我看很多人写这个结论,却没有给原因,原因其实非常简单,因为2025年出现了一个从来没有出现过的成本,这笔费用是5000多万,有谁知道是什么的呢吗?如果扣除这笔支出,那么扣非净利润就会变成增长,并且增幅是大于净利润增幅的。