2021年研发跳长到群相再到高端模拟

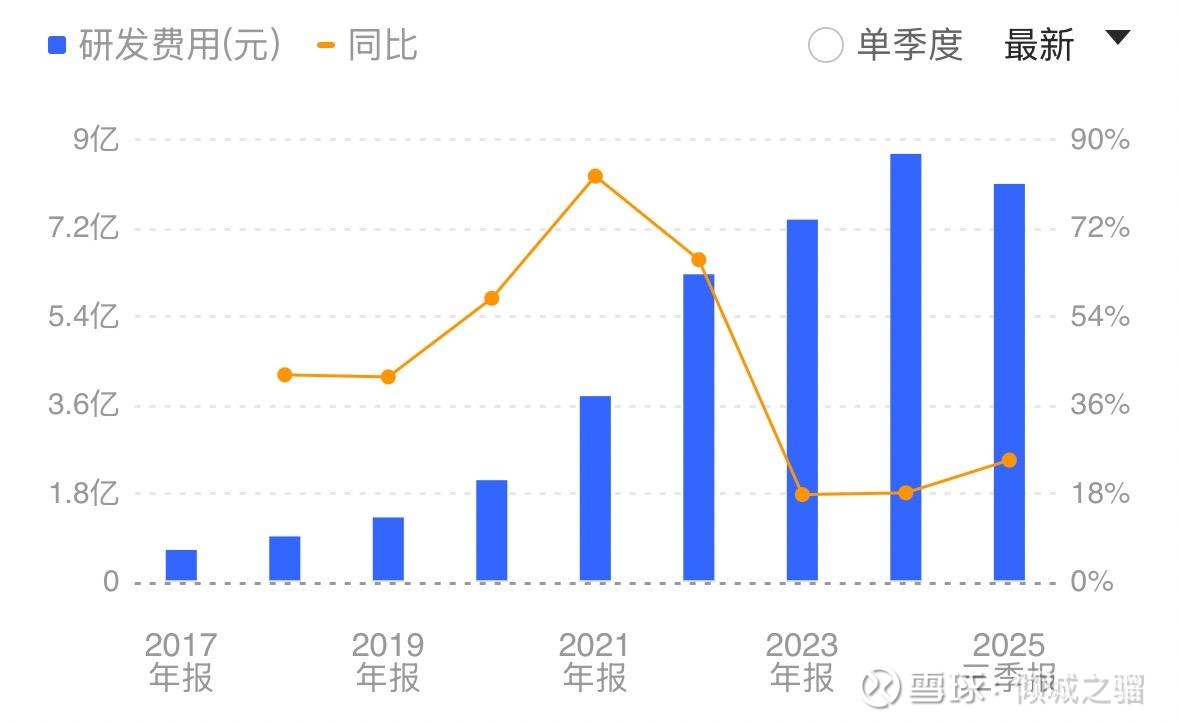

首先,我们把目光重新聚焦到圣邦股份的研发费用,2020年之前,研发费用和业绩的增长基本匹配,但是从2021年开始,突然开始跳长,由2020年的2.07亿直接跳到了3.7亿,随后开启了直达今天的巨幅增加,20223年为7.37亿,2024年8.7亿,2025年还在增加,相当于5年的时间研发费用翻了4倍,但是营收和利润并没有翻4倍。

对利润的侵占

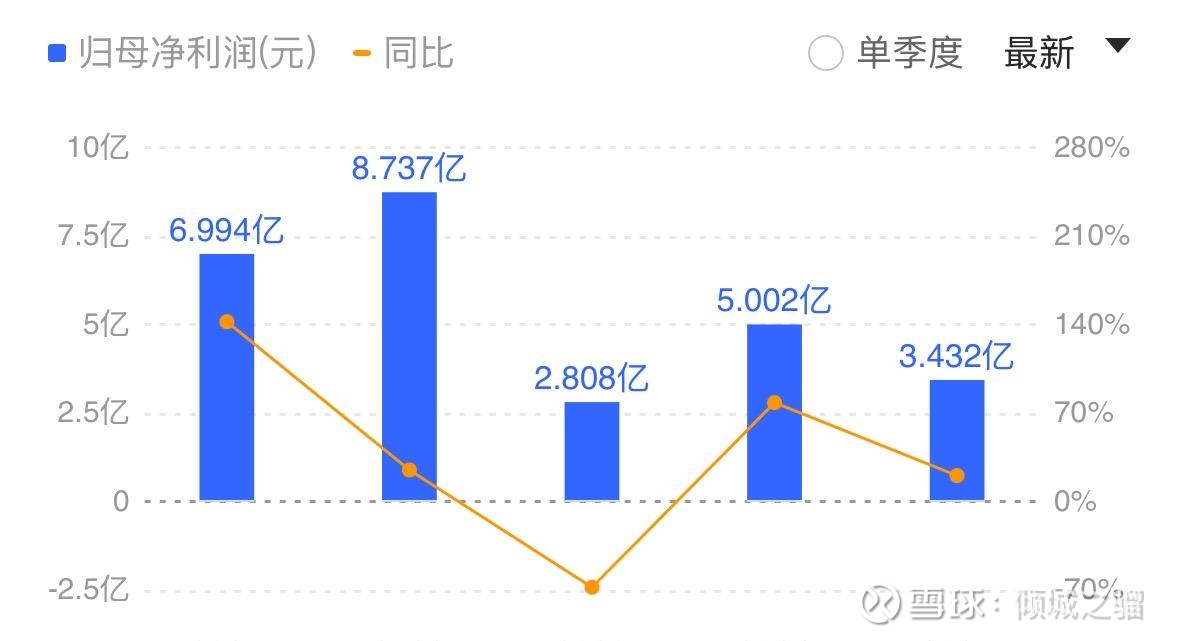

这五年的高投入,直接的原因就是侵占了利润,但是圣邦的基本盘实在太稳了,在这期间,碰到了TI、ADI等公司的模拟芯片倾销,遇到了芯片周期反转(从景气到萧条),这也可以通过股价的走势看出来。但是圣邦没有亏损,还在持续囤积利润,撑住了高研发。

并且只是一年下降,现在又冲回增长,应该就是那一下的研发利润侵占和行业周期、美国低价竞争等共振造成的。给圣邦插的最重要的是路标就是营收和利润持续增长,一直持有到开始下降。

如果圣邦股份是一个亏损股,从周期底部起来,涨幅不会是这样(但是从周期顶部,他的跌幅也是最小的),这就是盈亏同源,要接受他的下跌幅度最小,也要接受上涨幅度最小。(但是如果不仅仅是周期反转呢?)

高研发去了哪里?

2020年10月27年,圣邦股份注册了群相商标(英文商标为MASSIVEPHASE),这个商标几乎覆盖了他所从事的模拟芯片领域。

我们首先来理解一下这个商标的字面意思,massive的意思是巨大的,phase,是电源中的相位(联想一下电工行业的三相无线制),相位除了在电源中有意义,在很多算法中也有意义(比如阵列雷达中,有相位差等),但是这个其实都是电子概念,紧紧贴着模拟芯片所处理的模拟信号。

现实中的群相定位

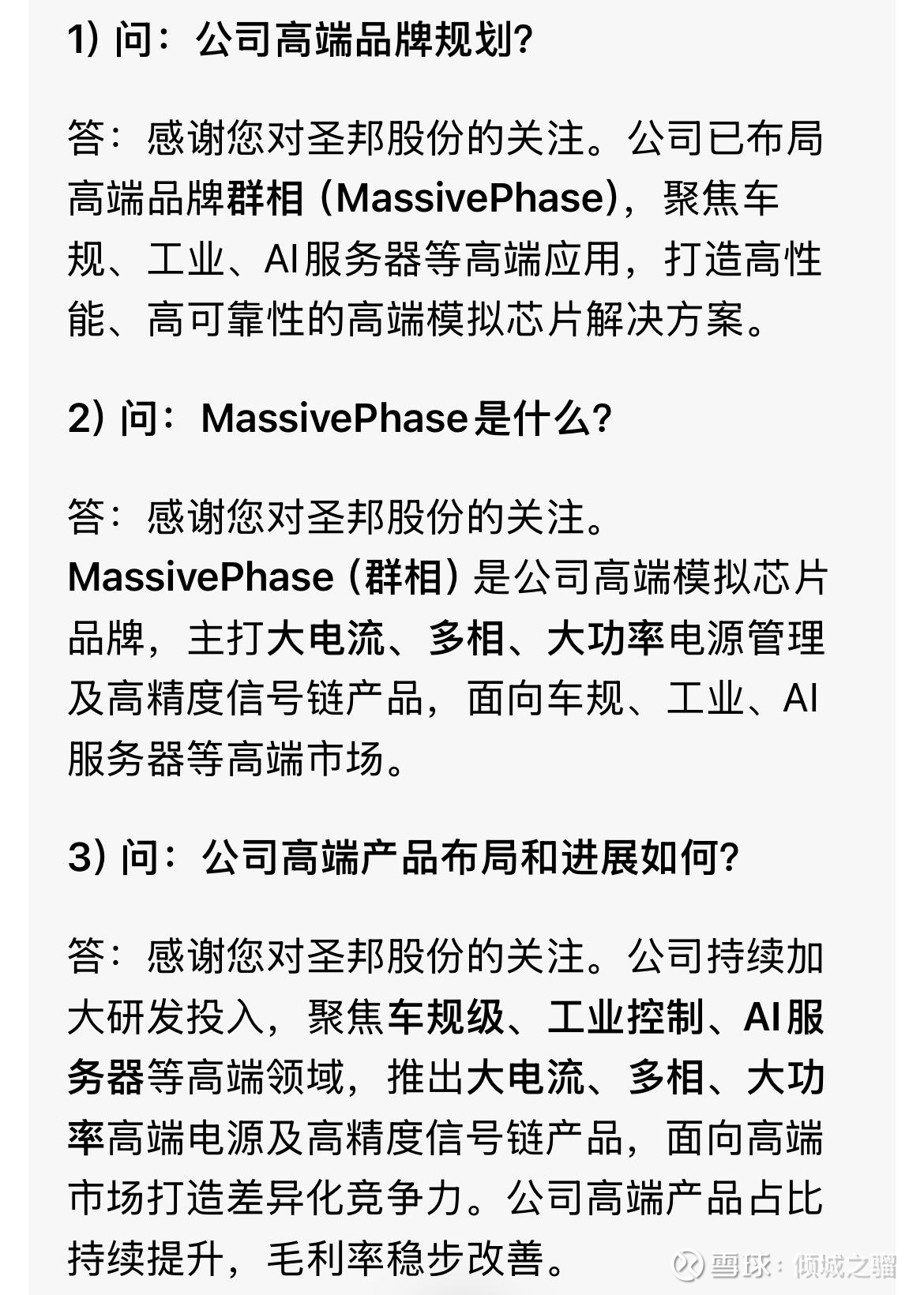

群相虽然作为一个独立品牌,没有自己的官网、公众号等信息,只是圣邦微旗下的独立品牌,但是通过研报、公司介绍、展会信息,我们可以清晰地看到圣邦股份对群相的定义就是高端模拟,主要聚焦高端工业、车规、AI服务器等高端产品线,并且拥有独立的研发、销售体系。

但是奇怪的是在年报、业绩说明会记录等保存下来的文件中却完全消失了。

曾经在官网中出现的群相也消失了(感谢网页快照,感谢AI,他们检索到了曾经的快照信息,如果靠人去搜集,要找到这些信息,是非常费时费力的)

(此快照信息,我不能百分之百确定,因为那个时候,我还没有买入圣邦,周一我会打电话咨询公司,并且要2025年6月20号的业绩说明会完整记录,到时候再来修改)

财报中的高端模拟

——》2022年

本段文字出现在2022年年报31页

——》2023年

本段文字出现在2023年年报第6页

——》2024年

2024年上两端文字继续出现,并且出现了新的表述,新的表述出现在2024年年报第19页。

高端模拟何时放量?

高端工业、汽车、AI服务器等高端产品的批量出货什么时候到来呢?

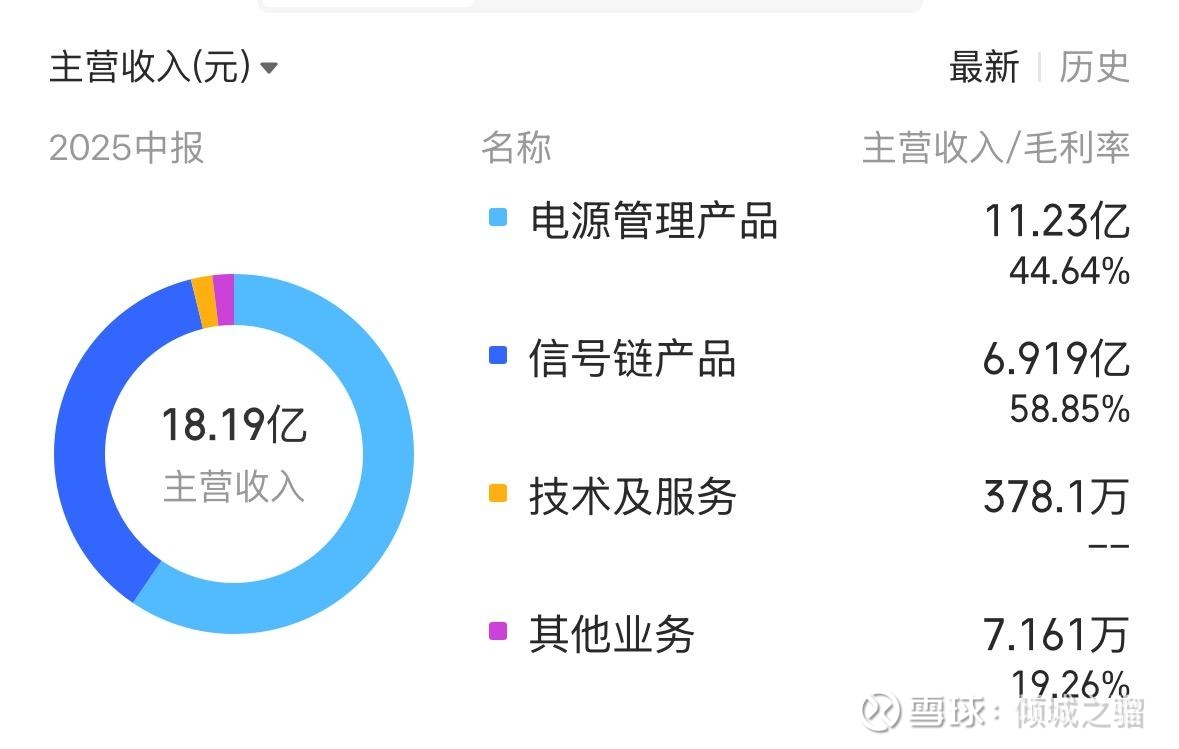

让我们在脑中重新复习一下之前发现的产品结构变化,从21年后,产品结构确实发生了变化,之前的观察记录在2025年12月15日那天的《圣邦股份营收中的产品结构变化》,那个文章,我只分了电源管理和信号链,忘记了电源管理也有高端产品。

2025年完整财报发布要印证电源管理的毛利有没有提升,如果毛利提升了,那么就可以印证高端在放量。

但是根据芯片的研发周期,业绩集中兑现一定会到来,是2025年四季度开始?2026年一季度开始?

不然那么多投入高端模拟的研发费用是投了玩儿的吗?

周期底部加大研发投入

过去历史上有没有这样的案例,在周期底部加大研发投入,然后在复苏后,不仅收回失去的利润还创造了更多利润的案例呢?

有,而且非常多,离圣邦最近的就是德州仪器(TI),而他逆势加大投入时间最近的是2008年和2020年。

一年是全球金融危机,一年是疫情,而且我发现一个特别有意思的事儿,就是圣邦投入的重点领域几乎和TI一模一样,除了建工厂(因为圣邦现在的规模撑不起IDM模式)。

圣邦股份能沿着TI成功的经验,走出一条同样成功的路径吗?

让我们拭目以待!