圣邦股份2025年报(一):经营数据拆解

2026年3月27日,圣邦股份发布了2025年的年报,这份没有业绩预告,没有业绩快报的业绩,终究还是和我们见面了。

一句话总结:利润增幅没有赶上营收的增幅,那么利润去哪里了呢?答案在财务费用中,2025年四季度由平时的-1410万变成了302万,这里的财务费用去了哪里呢?

另外就是1.7亿的资产减值,大幅压制了利润。

年、季营收均创历史最高

2025年营收38.98亿,同比2024年33.47亿,增幅为16.46%。其中新披露的第四季度营收为10.97亿,同比增幅为21.6%。年度营收和2025年4季度营收均为历史最高。

年利润小幅上涨、2025年4季利润保持稳定

2025年利润5.47亿,同比2024年5亿,增幅为9.36%。其中新披露的第四季度利润为2.038亿,同比2024年四季度增幅为-0.05%。

年度扣非利润幅度下滑5.23%,2025年4季度保持稳定

2025年扣非净利润为4.276亿,2024年扣非净利润4.512亿,同比下滑-5.23%。2025年四季度扣非1.965亿,2024年2.025亿,同比下滑-0.03%。

年度毛利率、净利率均下滑,2025年4季度重回增长

2025年毛利率为50.94%,净利率为13.71%,同比2024年下滑-6.58%。但是2025年4季度净利率18.40,已经是2025年一季度的两倍,毛利率52%,同比继续提高5.4%。

在财报中,非常明确的是营业成本显著增加了,2025年4季度净利率和毛利率重回增长,很可能是四季度产品开始涨价了。涨价会持续进行吗?如果持续进行,那么利润率会进一步提升。

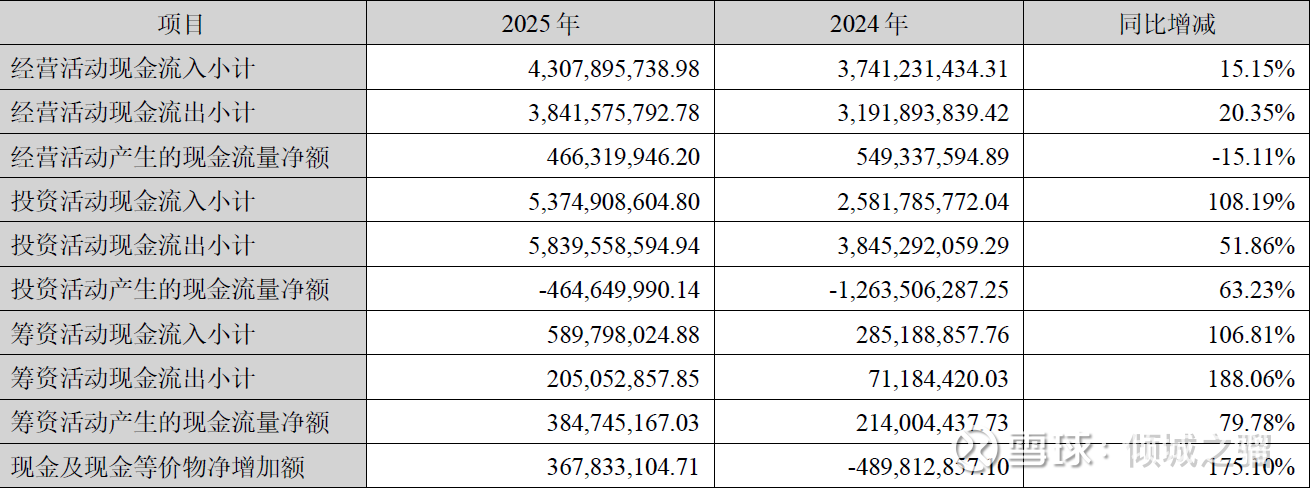

经营现金流年度增幅为负,但2025年4季度已重回增长

2025年经营现金流入4.663亿,2025年4季度经营现金流为1.603亿,同比2024的1.444亿,增幅为11%。

现金和现金等价物同步提高175%,这些费用已经公告部分要去理财了。

库存周转天数、营业周期反而变长了

库存周转天数为246天,营业周期为273天,分别增长5.21%和9.18%。这一点我有点不太明白,需要继续详细阅读年报的其他数据进行交叉验证。

极度保守的计提政策

在资产减值中,年报减了1.7亿的存货减值,如果未来真的持续涨价,业绩的爆发力很可能来自这些减值的存货,销售后利润冲回,不过上市公司为什么如此保守,就不能不计提吗?现在可是涨价周期。

减值后存货依然有14亿,比2025年的11亿,增加了20.18%。逻辑还是一样,如果涨价持续,爆发力就在这里。

合同负债保持稳定

2025年合同负债,为1839万,和2024年1931万相比保持稳定,显示圣邦股份的销售模式依然是以经销商为主。

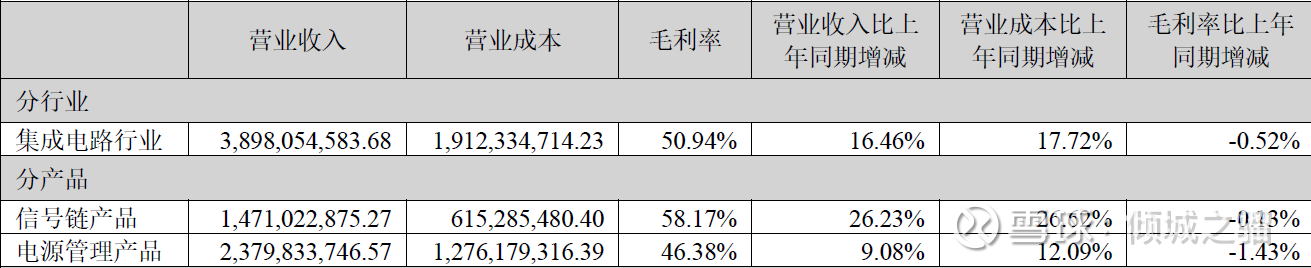

高端产品占比进一步提高

其中电源管理芯片电源管理毛利率为46.38%,相比2024年有所提升。显示在慢慢跳出消费电子红海市场,进入AI服务器、机器人等领域,从电源管理毛利率提升,可见一斑。电源管理芯片占比为61%。

另外信号链芯片毛利率进一步提升,达到58.17%,占比提升到37.7%。

传感器芯片占比依然较小,新的增长部分并未开始显现。

前五大客户占比进一步降低

我们看到2025年财报中披露的前五大客户占比已经从2024年35.56%降低到33.13%,大客户影响进一步降低。

投资收益

投资收益为2600多万,占利润比重为4.76%,很多人期待的优迅股份上市,并没有采用持有资产价格计算收益。

财务费用2025年4季度首次为正

2025年,圣邦股份全年的财务费用为-857万,依然为负值,但是2025年4季度为304.8万,为正值,2024年四季度为-1420万。

重点提示:这里的1725万的费用差就产生了,后续我们继续讨论。

研发强度保持在历史最高位,但2025年4季度环比下降

2025年全年研发费用为10.45亿,同比2024年增幅为20.03%,其中2025年4季度为2.356亿,环比开始下降,我们在财报中看到研发人员是在持续增长的,只是我之前并没有记录2025年3季度的研发人员数量,未来要持续跟踪。

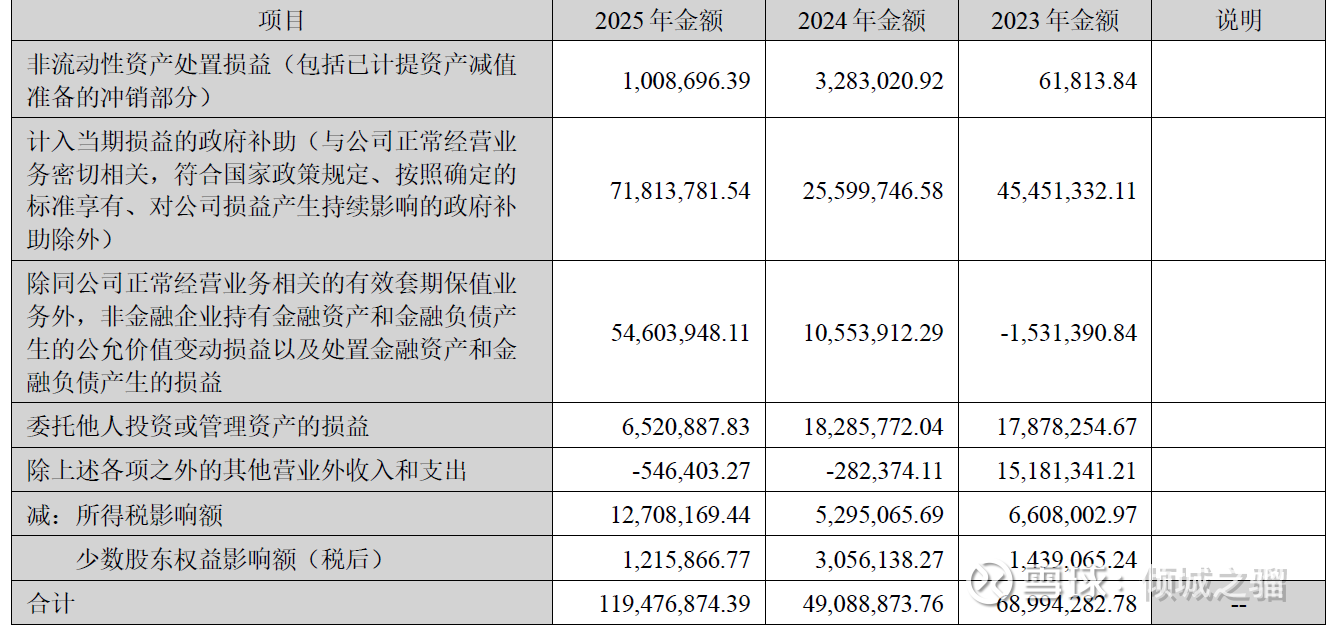

政府补助大幅提高

非常性损益项目和金额显示,政府补助由2024年的2500多万,提高到了7100多万,直接翻了近三倍。

圣邦一定是在某个方面得到了重视,是什么呢?后面重点分析,还是就是我们之前的说的研发费用加计扣除?

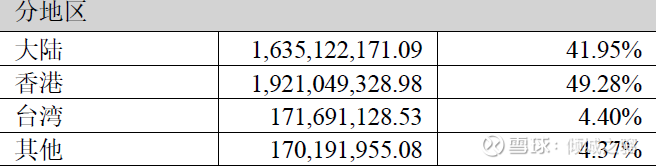

本土营收占比开始小于50%

分地区观察,2024年本土和海外为各占一半,2025年本土只有41.95%,说明国际化战略开始初步成功。

公司个人定性

依然是过去的那个圣邦,没有发生一丝一毫的改变。

基本面个人趋势分析

通过2025年四个季度的营收、净利润、扣非利润和经营现金流可以看出2025年4季度环比全部提高。

可以期待2026年一季报了。