圣邦股份2025年报(二):风险前置,利润后置

2026年3月27号盘后九点半左右,圣邦股份发布了2025年全年财报,大概半个小时后,我发布了年报分析的第一篇文章,本篇文章是圣邦股份2025年报精读后的分析第二篇。

其实第一篇文章因为时间短,我必须快速阅读财报,提取核心信息,然后快速完成,这其实是我的职业习惯。其实在雪球,没人给我发工资,也没有考核标准,完全不用那么紧急,可是一旦习惯形成,就很难改变。

一开始草稿标题起的是年、季营收均创历史新高,这样写的目的是为了让编辑用年报印证我的判断,一旦年报和我预设的标题吻合,我的文章被最早发布的概率是最高的。

年报核心:风险前置,利润后置

上一篇文章中,拆解了经营数据,如果光看利润,和我最开始预算的6.1个亿利润是有6000多万的差距的,但是我们发现了其中的端倪,而端倪如果【修正】,恰好是6000多万,在现在财报利润的基础5.47亿,加上被洗掉的6000多万,完美落在了6.1亿,所以总体而言还在我的观察范围内。

——》财务费用异常

回看2021年、2022年、2023年、2024年财务费用,都是负值,其中2022年为-4188万,如果对比2024年和2025年财务费用,少了2600多万,而这2600多万,本应该作为利润出现在利润表里的。

精读上市公司财报,财报中的解释是:利息费用和汇兑损失所致。

进一步拆解,在财报中2025年利息收入和2024年利息收入基本持平,为3000万,只是利息费用为1100多万,比2024年224万,多了800万。

按照5%的银行利息,反推圣邦股份2025年使用了2.2个亿的有息负债,很多人可能不理解,为什么圣邦股份账户明明很有钱,还要使用有息负债呢?其实相比使用自有资金,好处蛮多的。

1、子公司的暂时使用,和母公司财务切割

2、账户往来资金审核有流程,提高办事效率

3、推高ROE,现在由于使用非常少,一旦加大杠杆,可以快速推高ROE。

汇兑损失财报中一笔带过,但是确是1600万的损失,我们拉开人民币兑美元走势,会发现2025年,人民币是一直在升值的,所以海外收入再做财报汇总的时候,就会存在汇兑损失。

不过要清晰地认识到,这些资产还是以美元、欧元等存在账户的,实际并没有少,比如还是有9000多万美金在账户里,只是再折算人民币后,变成了损失,这部分依然是账面层面的损失。

这样一算就算清楚,财务费用损失的2600多万去了哪里。

——》存货计提

在2025年财报中,我们能够看到资产减值损失为1.7亿,而2024年计提为1.3亿,而这部分全部为存货计提。请注意在资产减值栏目最后一列的否,那个否对应的是是否具有可持续性。

财务正在洗澡

很多上市公司都会做财务洗澡,有些是在做经营问题掩盖,有些是真洗澡,是为了让财务报表更健康,当然还有别的因素,在圣邦股份主要就是配合股权激励。

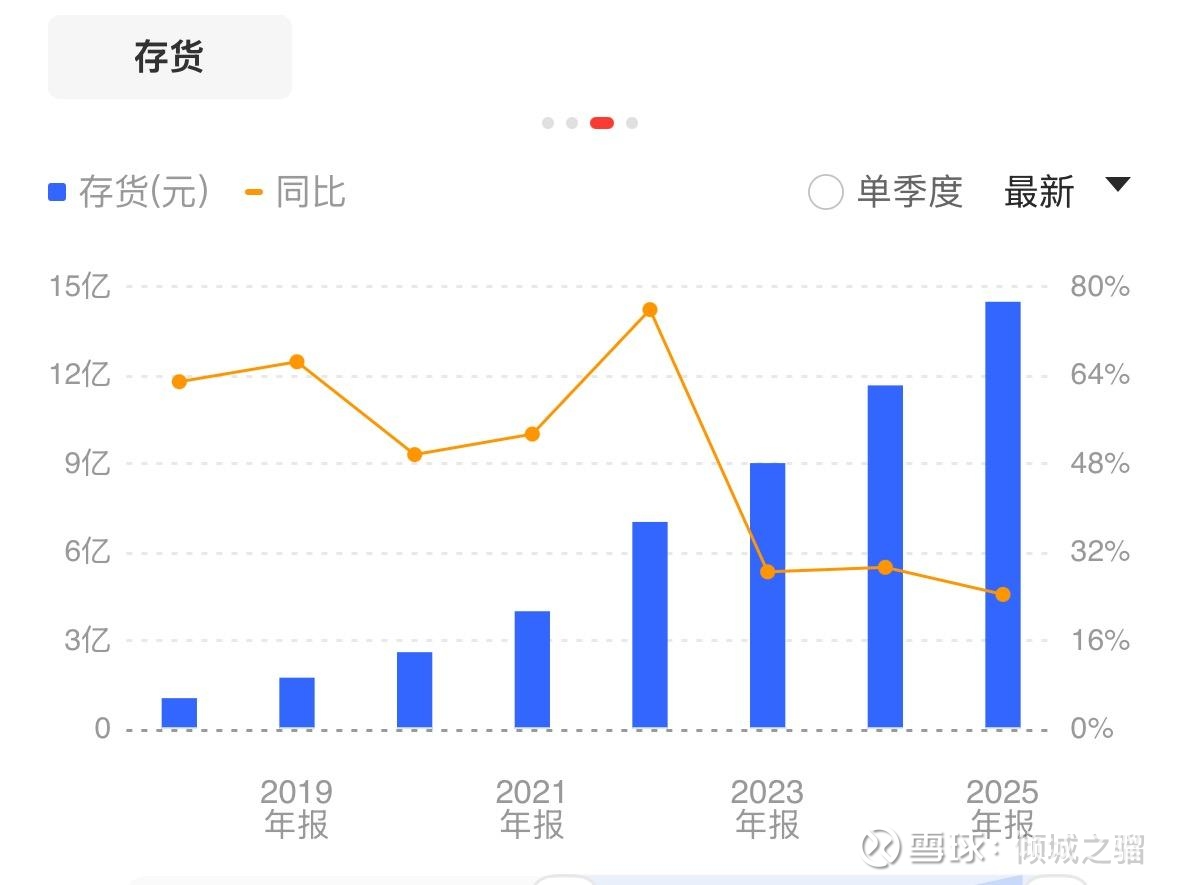

1、周期底部库存一次性出清

我们去看圣邦股份的存货价值,其实一直在增长的,上市公司通过存货计提在保持库存的健康,2025年经过计提后依然有14个亿的存货。我们将过往5年的计提金额以及计提占净利润比例拉出来,会发现2023年计提非常狠,随后的2024年利润增幅就到达了78%,而2025年计提比例再次超过了30%,目的就是为了2026的业绩爆发做准备的。

2、配合股权激励、业绩考核

圣邦股份常年进行股权激励,财务洗澡有利于业绩考核更好达成,一旦利润做低,后面达成就会容易得多。

这样股价就会稳定一些,员工的动力会更强。不太会出现我们之前说的一行权就被套的情况。

风险前置,利润后置

对于上市公司最重要的就是安全、稳定,如果能够将风险前置,暴雷的可能性就会极小极小。

圣邦股份的实际控制人除了一致行动人里的林林先生,董事长、董事长妻子、董秘为核心的控制人,貌似上市以来从来没有减持过,所以他们并不在乎股价是涨是跌,他们在乎的是公司的长远发展,在乎的是稳住员工,激励员工。

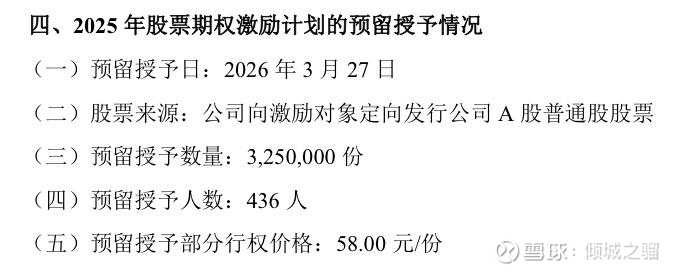

昨天有个公告,按照58元/股给员工预留股权了,这部分是给他们解套用的。