圣邦股份2025年报(三):2025年Q4很像经营拐点

本篇继续精读圣邦股份2025年全年财报,前面第一篇已经拆解了经营数据,第二篇穿透了上市公司计提意图,本篇着重分析2025年Q4经营数据,判断是否正在迎来经营拐点?

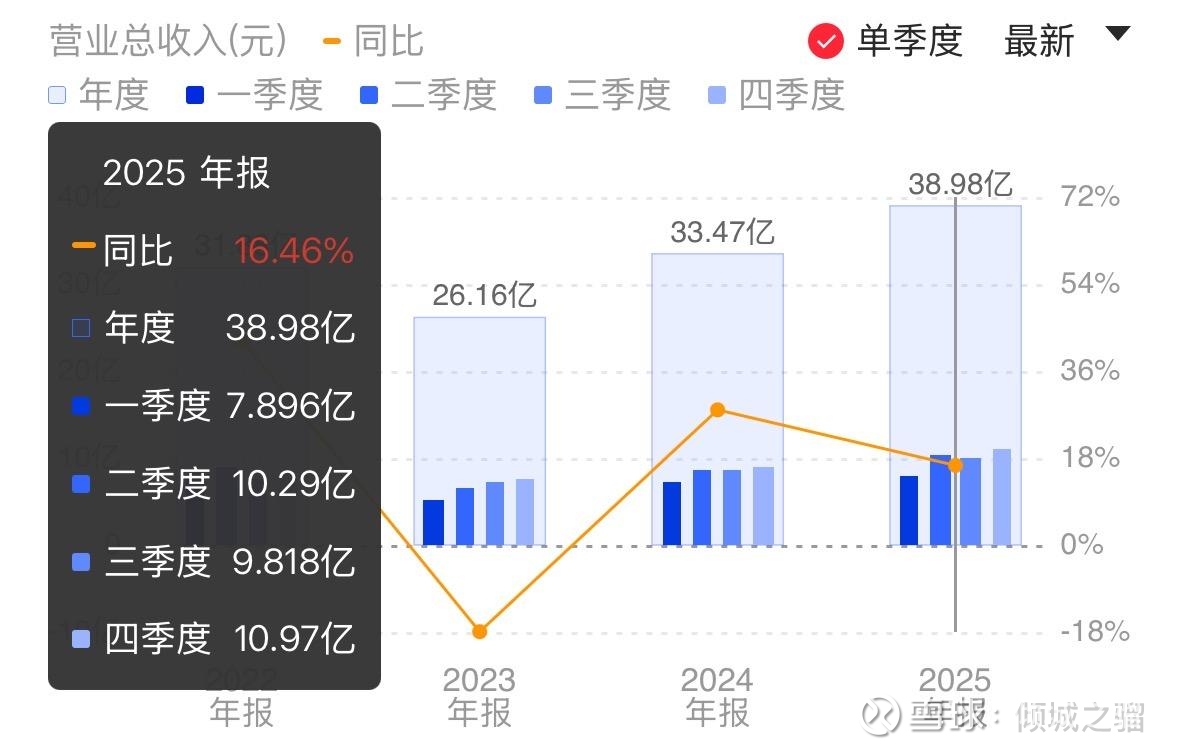

营收历史最高

2025年全年营收为38.98亿,拆分到每个季度,2025年2、3、4季度分别是圣邦股份上市以来营收最高的前三个季度,2025年4季度为历史最高10.97亿。

如果对于一支周期股,营收历史最高的位置,要小心,因为很可能是周期顶部,但是圣邦股份这样的成长股,一旦周期反转业绩就是一浪更比一浪强,我之前并没有看太清楚这一点,在这个地方修正一下,未来市场再次按照周期股给圣邦定价,要保持兴奋。

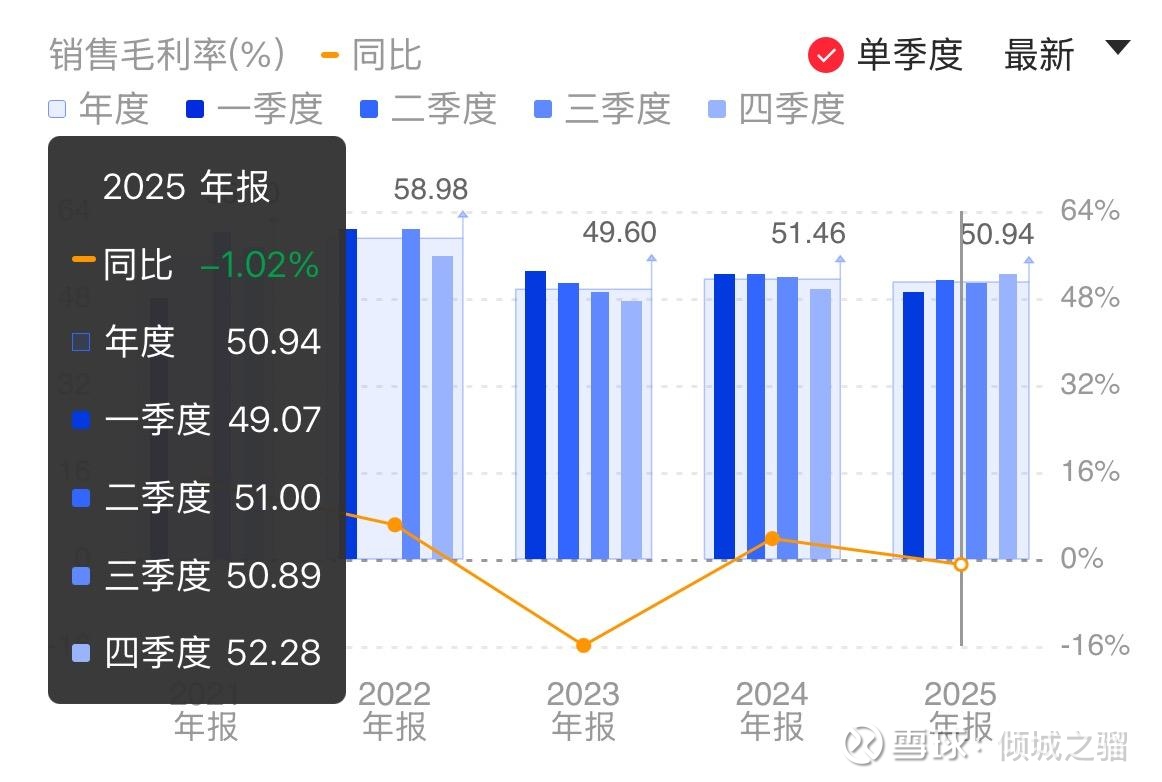

毛利率阶段新高

我们拉出分季度的毛利率,非常明显得看到2025年Q4毛利率已经来到了52.28%,为2025年全年最高。也正是单季度超过52%的毛利率,将2025年全年的毛利率控制在了50%以上,如果看毛利率大于50%这单一指标,其实在A股是非常少见的,能够多年保持这一水准,就难上加难,属于稀缺品种了。

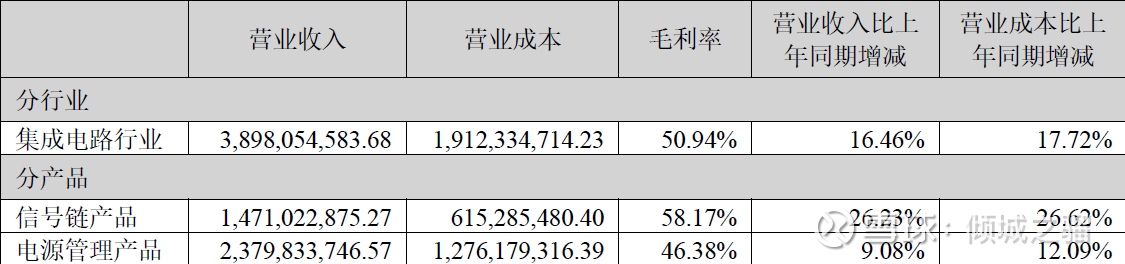

营业成本提高

翻开财报中的营业成本,我们能很明了地看到营业成本大幅提高,其中信号链成本提高了26.62%,电源管理提高了12.09%。

结合2026年三月份圣邦股份的董秘在互动平台表示,价格一般不随需求增加而增加,但是成本上升,一定会在售价端有反应的。

只是涨价能够提高毛利率吗?至少2025年Q4的毛利率提高了,2026年一季度,继续跟踪毛利率。

两种角度下看库存

通过对比库存量和生产量以及销售量的增速,可以看到库存量》生产量》销售量。

相当于一边囤积芯片,一边大额计提,这不是精神分裂吗?直接不囤积芯片,不生产芯片不就好了,这样所有的利润以现金留在账户上,不好吗?

其实这里要通过视角转换去看。

——》财务角度

通过财务角度确实是这样,只要不生产那么多的芯片,不囤积那么多的芯片,就不存在计提,利润也不会被库存倾吞掉一部分,这是最好的选择。

——》经营角度

但是站在经营角度,这又是必须做的事儿。

1、随着料号的增加,必须拥有库存,否则订单来了如何承接?

2、当市场产能紧张,没有库存如何持续服务客户?

3、如果市场大幅提价,没有之前的囤积,如何在不大幅涨价的情况下满足客户的需求,深度绑定用户?

现金流入

根据财报显示,2025年全年经营性现金流入是4.66亿,而2024年是5.49亿,2023年为1.70亿,虽然比2023年高了一大截,但是比2024年还是少了8000多万,这八千多万给人的第一感觉就是账面利润变多了,真实利润没有变多,但是我们上一段落已经盘过库存,这里的现金流入变少的根本且唯一的原因就是被库存吞掉了。

所以在资产总额里非常明确地看到,资产总额由2025年的57亿来到了2026年的69亿,这12亿,分别是利润5.47亿,存货3亿多,并购公司商誉增值2亿,固定资产等,但是核心大头就是利润和存货。

产品结构持续变化

在财报中披露了信号链产品和电源管理产品,其中信号链产品营收达到14.71亿,相比于2024年的11.65亿,增速为26.26%;电源管理产品营收由2024年的21.81亿来到了2025年的23.79亿,增速为9.08%。

电源管理芯片作为公司基本盘,增速远远小于信号链产品,这里能够看到产品结构的持续变化,信号链产品的占比已经提高到了37.74%,一旦稳定在50%,那么圣邦股份的毛利率就会稳定在高位,这是一个非常好的现象。

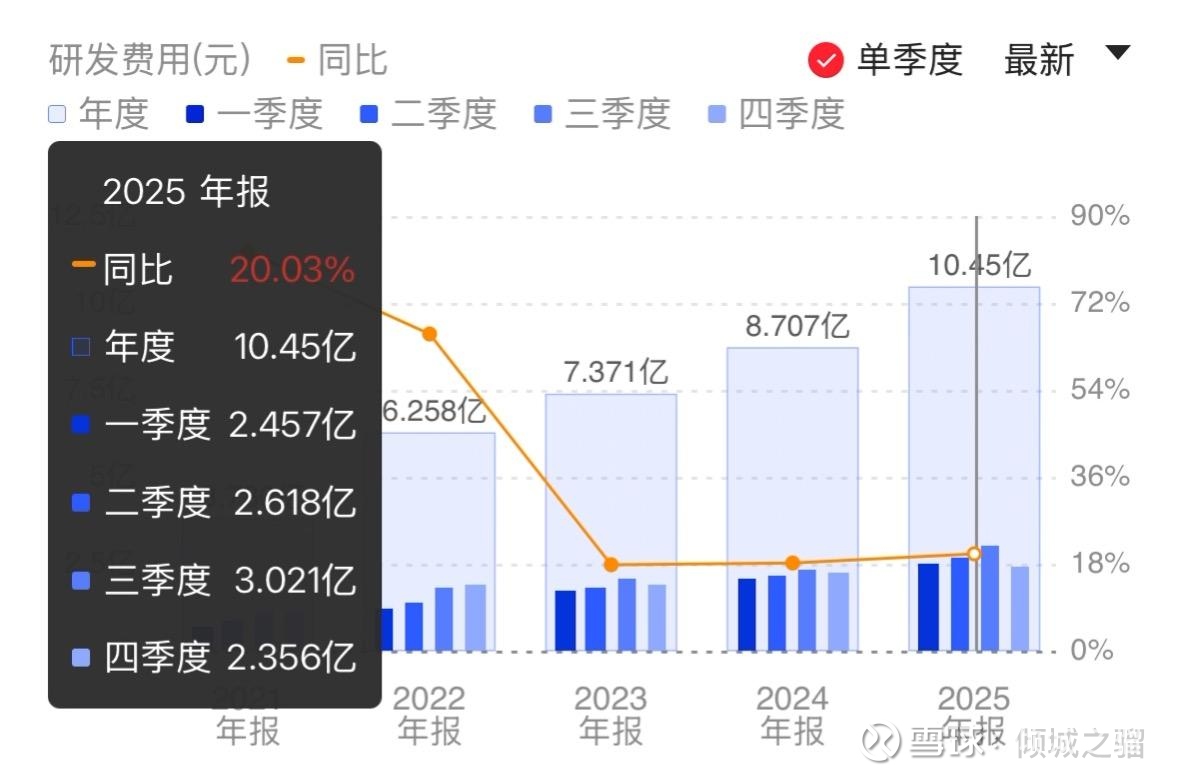

研发费用首次环比下滑

2025年研发费用整体为10.45亿,还是在增长,只是突然2025年Q4来了一个环比下降,甚至是2025年全年最低,这个数据有点异常。

周一我要打电话给公司进行确认,或者有了解的人可以告诉我。

存货周转天数变长

这个数据非常重要,值得单独写一篇文章探讨,暂时挂起。通过这个数据,可以综合判断需求。

我在年报中截取了原文,在集成电路市场,圣邦股份使用了市场需求强劲、发展前景广阔的描述。

结合圣邦股份的行业地位,我们有理由谨慎乐观,这种集成电路强劲的需求一定会使圣邦股份的经营再上台阶,未来一个月:重点跟踪2026年一季报,看需求有没有持续转化为利润。

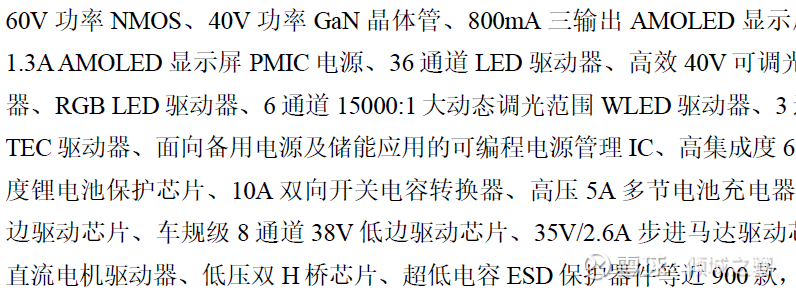

料号增加历史最高

在财报第十三页,圣邦股份披露了2025年的新产品,罗列了一堆产品,在这些产品的最后,出现了900款字样,而新增料号900款,是圣邦股份上市以来最高的。

在模拟芯片的世界里,料号即永恒,圣邦股份的护城河进一步拓宽。

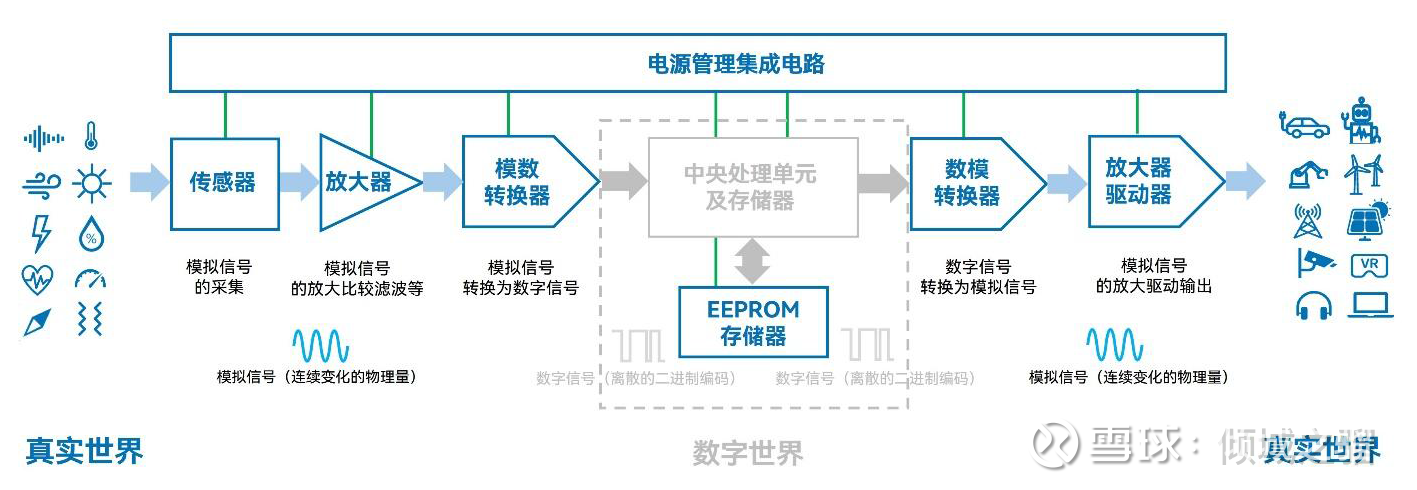

产品、应用端

在财报中,圣邦股份用下图展示了公司的产品,最上层是电源管理集成电路,连接真实世界的是传感器、放大器和模数转换器,在数字世界里,圣邦股份新增了存储器产品,最右侧是数模转换器、放大器和驱动器。

在这幅图里,我们非常清晰地看到了汽车、机器人、风力发电、基站、光伏、视频监控、VR眼镜、耳机、笔记本等应用,这是上市公司在向我们传递业绩驱动的顺序,所以2026年要紧盯汽车和机器人的应用(包括工厂的机器臂)。

真的是经营拐点吗?

通过以上数据分析,我们大致有了一个初步判断,这里很像经营拐点。但是需要观察,公司是否通过涨价覆盖上升的成本,营收和毛利率能否继续增长,研发费用是否像2025年Q4那样环比下降,使得在经营成本中的比重减少。

2026年一季报,需要重点跟踪,等到时间给出答案,不过可以用积累的30亿闲置资金去理财确实可以说明一些问题。