持有泰和科技的朋友,你一定要了解一下水处理药剂行业的竞争格局

$泰和科技(SZ300801)$ $清水源(SZ300437)$ $清水生态(NQ836016)$

🔍 水处理药剂行业竞争格局分析

📊 一、市场集中度与核心企业

头部企业主导市场:行业整合加速,山东泰和科技、河南清水源科技、常州意特化工、南通联膦化工、北京恒聚集团等企业凭借规模、技术和成本优势占据主导地位,覆盖絮凝剂、缓蚀阻垢剂等主要产品线。

国企与外资角色:国企(如北控水务、首创环保)主导大型市政项目,市占率超50%;外资企业(如威立雅、通用电气)在高端膜技术、智能化领域保持竞争力。

中小企业压力:市场集中度逐步提升,中小企业面临技术研发壁垒和成本控制挑战,生存压力增大。

🌍 二、区域分布特征

东部沿海为核心:广东、北京等地区工业基础雄厚,市政需求旺盛,消费量占全国首位。

中西部潜力凸显:伴随产业转移和基建升级,中西部市场增速加快,成为新增需求主力。

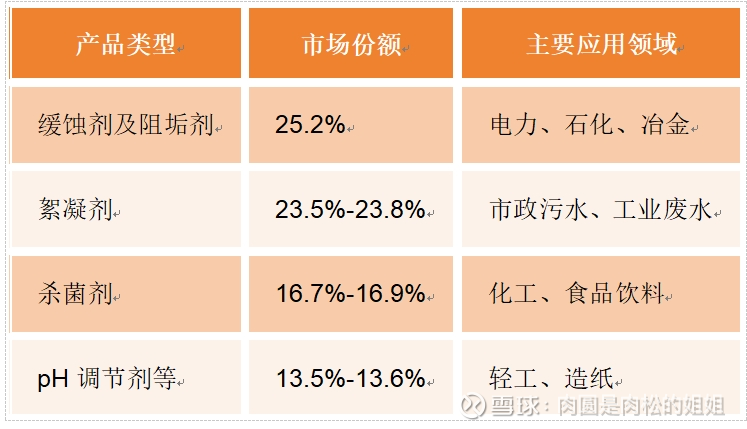

🧪 三、产品结构与细分领域竞争

下游需求驱动:市政领域:最大应用市场(占36%),受益于城镇化率提升和污水处理厂扩容。工业领域:电力(15%)、油气(14%)、化工等高耗水行业需求稳定,推动高端药剂(如反渗透膜助剂)增长。

⚔️ 四、竞争焦点与壁垒

技术研发壁垒:新型药剂(生物降解剂、纳米材料)和复合配方技术成创新重点,头部企业研发投入持续加码。中小企业受限于资金和专利壁垒,难以突破高端市场。

成本与供应链控制:原材料(三氯化磷、叔胺等)价格波动直接影响盈利,规模化企业通过供应链整合降本。

政策合规压力:环保标准趋严(如黄河治理要求Ⅲ类水质≥90%)倒逼企业升级技术,合规成本增加。

🚀 五、未来趋势与挑战

绿色化与智能化转型:环保型药剂(低毒、高效)需求激增,2025年市场规模预计突破400亿元。智能投药系统、物联网监测技术逐步普及,提升处理效率和精准度。

国际化竞争加剧:国内企业加速出海,但高端原材料进口依赖(如膜材料)仍存风险。

区域不均衡待解:东部市场趋于饱和,中西部及县域市场(黑臭水体治理、再生水工程)成新增长点。

💎 总结

水处理药剂行业呈现“头部集中、区域分化、技术驱动”特征,未来竞争将围绕绿色创新、成本控制及区域渗透展开。企业需强化技术储备与供应链韧性,以适应环保升级与市场整合的双重挑战。