【银禧科技】深度绑定东材科技,承接核心技术溢出,买入逻辑分享

东材科技近期强势上涨84.92%,成为新材料板块最耀眼的明星,市场却忽视了与其业务高度协同、涨幅仅4.217%的银禧科技,这只低位标的即将迎来爆发!

东材科技自7月初以来股价从9.41元飙升至16.44元,区间涨幅高达84.92%,成为AI材料板块的绝对领涨龙头。市场对高性能电子材料的需求持续升温,但资金只关注了东材科技,却忽略了与其产业链协同、涨幅落后的银禧科技。

核心逻辑阐述:

市场的核心逻辑链条非常清晰,重要的事情说三遍,是传导!传导!再传导!

第一层逻辑:AI算力需求爆发式增长,带动高性能电子材料需求激增。英伟达等巨头服务器出货量持续攀升,对高频高速树脂、改性塑料等电子材料需求激增,电子材料国产替代进程加速。

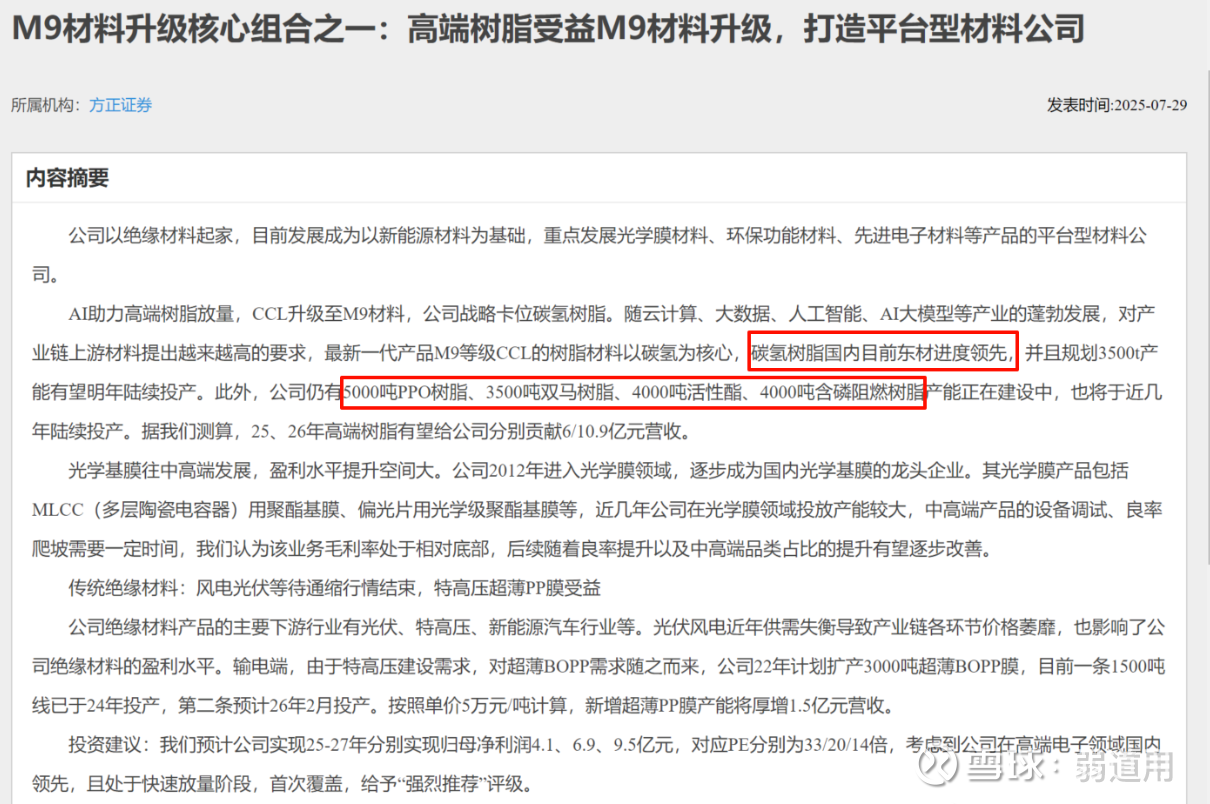

第二层逻辑:东材科技作为高频高速树脂龙头,直接受益于AI服务器需求爆发,2025年高频高速树脂业务预计营收6-7亿元,复合增速超100%,成为市场资金追捧的"AI材料正宗标的"。

第三层逻辑:银禧科技作为改性塑料核心供应商,与东材科技同属新材料产业链,技术参数与应用场景高度协同。东材科技的高频高速树脂为PCB上游材料,银禧科技的改性塑料则用于终端设备结构件,两者形成完整供应链闭环。更重要的是,银禧科技涨幅仅4.217%,与东材科技84.92%的涨幅差距达80.70%,存在巨大预期差,是市场忽视的"隐藏核心标的"。

核心论据:

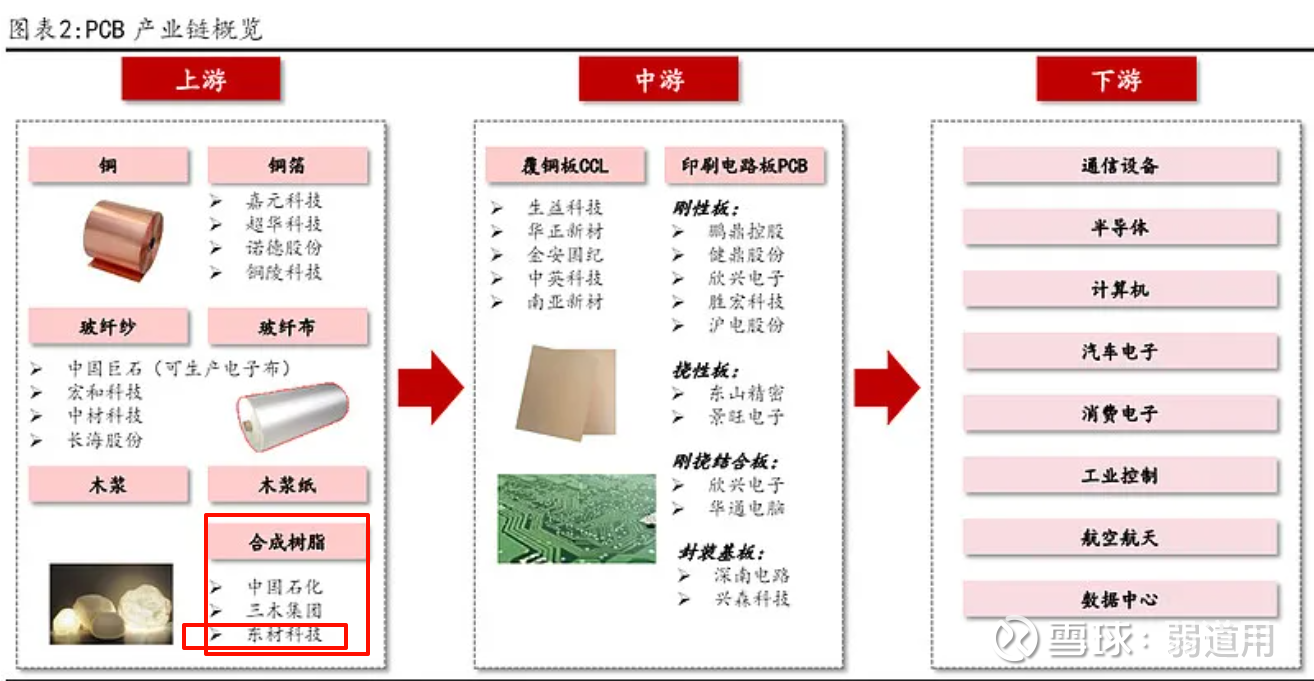

· 业务高度协同:银禧科技的业务不是凭空想象,而是与东材科技精准对应。东材的聚酰亚胺、光刻胶等产品服务于5G通信和PCB基板,而银禧科技的改性塑料和3D打印材料正是这些电子设备的结构件。东材的聚酰亚胺可用于OLED柔性显示,银禧科技同样在研发OLED相关材料,形成技术互补。东材的锂电池隔膜材料与银禧科技的新能源汽车碳纤维复合材料,更是共同服务于新能源车这个黄金赛道。

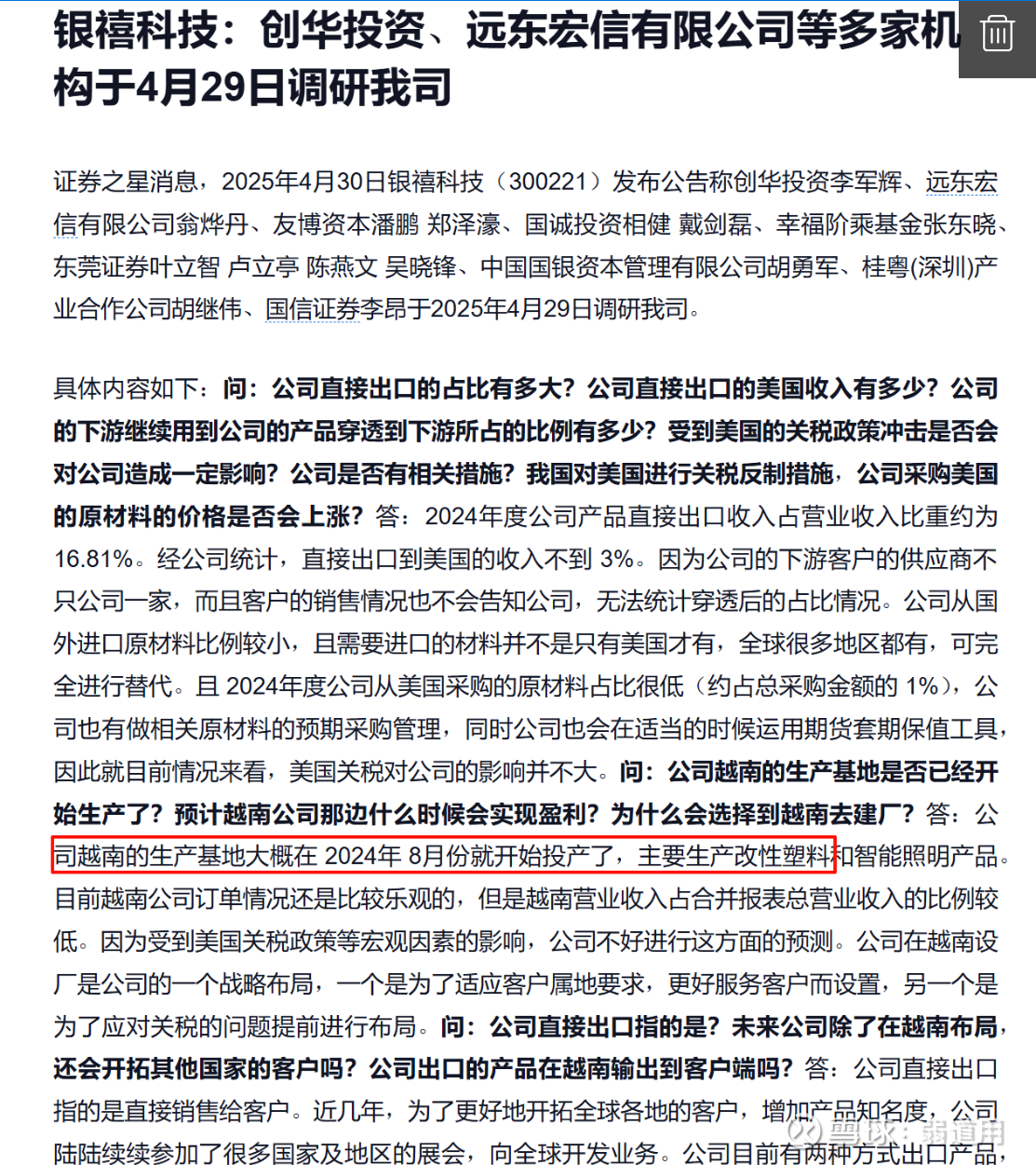

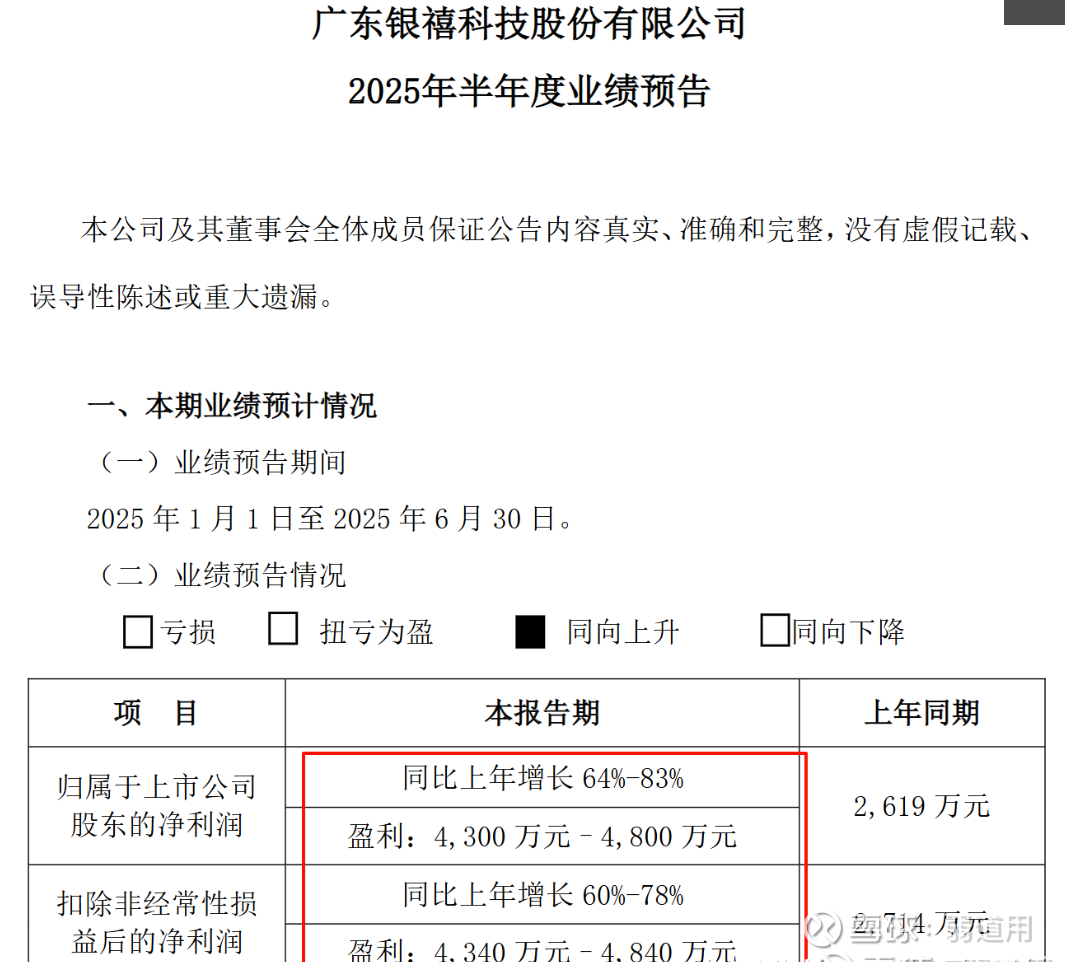

· 短期业绩极具弹性:银禧科技2025年一季报净利润同比暴增687.67%!这个数据极具震撼力,证明公司的基本面已经发生根本性改善,订单和盈利能力进入快速释放通道,为股价上涨提供了最坚实的基础。4月底已经有机构进行调研,而且8月初极有可能会受到越南生产基地投产消息刺激!!

· 巨大的补涨空间:这是最直接的催化剂!从2025年7月1日至8月4日,领涨的东材科技区间涨幅高达约78.70%,而作为深度绑定、直接受益的银禧科技,同期涨幅仅有约12.43%。两者之间存在超过66个百分点的惊人差距!

空间展望:

东材科技涨幅84.92%,银禧科技仅4.217%,差距高达80.70%。考虑到两者业务协同性、同属新材料产业链、同样受益AI需求爆发,银禧科技存在明显补涨需求。

银禧科技作为创业板标的,拥有20cm的涨停空间,一旦资金认识到其与东材科技的业务关联逻辑,有望快速收复差距。当前银禧科技估值虽处于历史高位,但687.7%的净利润增速足以支撑估值上行。

银禧科技是东材科技暴涨背后的"隐藏核心",低位20cm弹性标的,补涨空间巨大,有望迎来一波主升浪!

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。