【凌云光】pcb加工设备+高端检测!完美对标大族数控!买入逻辑分享

市场已经彻底引爆!AI算力龙头大族数控自7月以来涨幅超过145%,其核心逻辑——AI服务器带动高端PCB设备需求爆发——已成为全市场最强共识。当龙头在前方开路,我们最需要做的,就是找到后排尚未被充分挖掘、逻辑最正宗的跟涨核心标的。

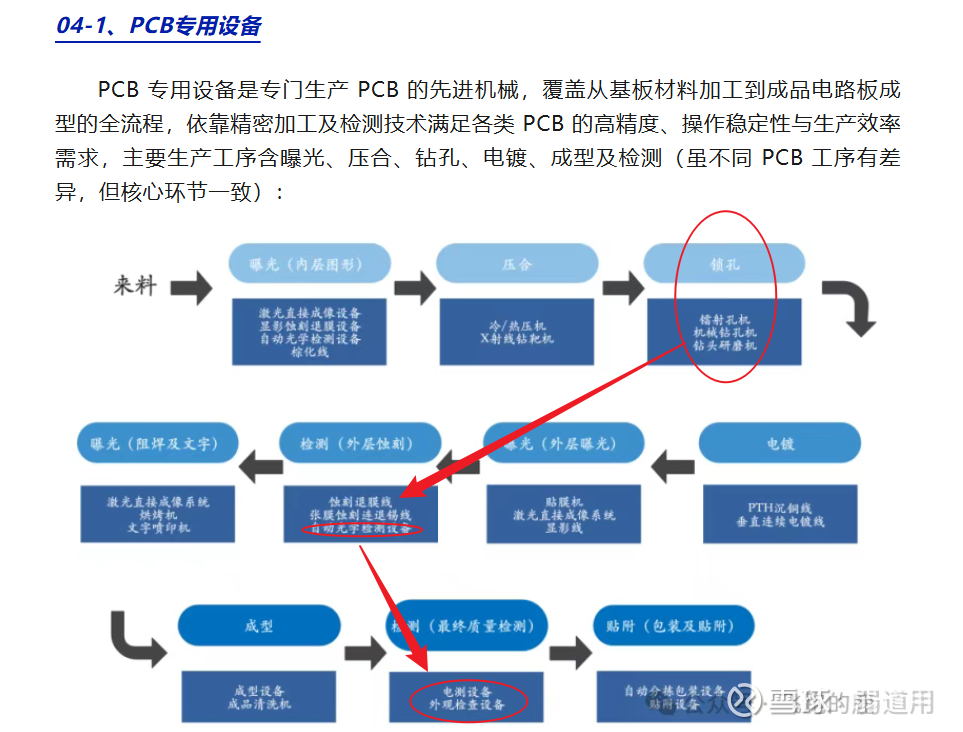

核心逻辑阐述:

第一层逻辑:大族数控为何暴涨? 核心是AI服务器对PCB板提出了前所未有的高要求。HDI板层数和密度激增,加工精度从微米级跃升至亚微米级。这直接引爆了对大族数控超快激光钻孔设备的需求,订单拿到手软,业绩炸裂,股价一飞冲天。这是市场的“明牌”。

第二层逻辑:被市场忽视的“孪生”环节。 高端PCB制造,光有高精度的“矛”(钻孔设备)是远远不够的,必须配备同等级高精度的“盾”,也就是质量检测环节。没有顶级的检测来保证良率,前面所有的精密加工都等于零。大族数控负责“生产”,那么谁来负责“质检”?

第三层逻辑(核心):凌云光,AI时代PCB检测的唯一真龙! 凌云光正是为高端PCB制造提供AOI自动光学检测、智能视觉装备的核心供应商。它与大族数控在产业链上是完美的“设备+检测”协同关系。大族数控的设备卖得越火,客户对凌云光这种高精度检测系统的需求就越刚性。两者深度绑定,服务于同一批头部客户(如深南电路、景旺电子),共享AI算力爆发的核心红利。

核心论据与催化剂:

· 凌云光2025Q1净利润同比+324.5%,高弹性得到验证。

· 大族数控绑定全球80%头部PCB客户,凌云光已进入深南电路、京东方等供应链,客户资源存在高度交叉。

· 工信部《6G发展白皮书》明确2025年推动高端PCB国产化,检测设备作为核心环节同样受益。

· 英伟达、特斯拉等终端厂商需求传导,AI+汽车电子场景双重驱动检测环节放量。

结论:

大族数控和凌云光都是20cm的弹性。近期一个月的涨幅对比,大族数控上涨149%,凌云光上涨41%,两者走势已经显示出极强的联动性,证明资金已经开始注意到这个逻辑。随着大族数控的产业趋势持续验证,资金必然寻找“第二曲线”。凌云光具备技术正宗性与业绩弹性,存在显著补涨空间。

结论:凌云光不是简单的“跟风”,而是大族数控产业链逻辑下不可或缺的核心协同环节。在巨大的估值差之下,补涨潜力巨大。

$凌云光(SH688400)$ $大族数控(SZ301200)$ #PCB# #低位股#

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划