珀莱雅进军械字号,“妆械融合”能否破局增长天花板?

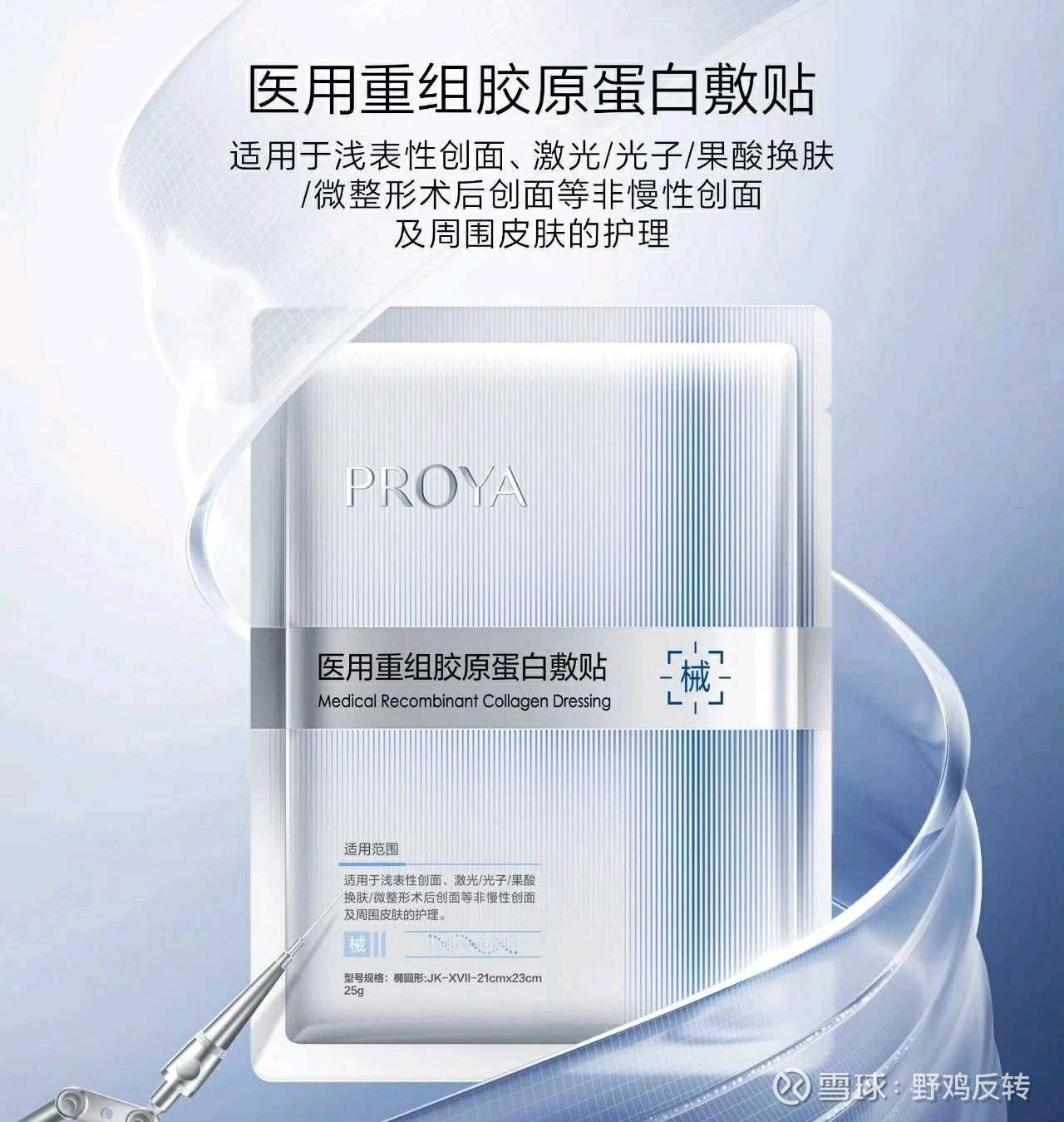

$珀莱雅(SH603605)$$贝泰妮(SZ300957)$ 这两年,美妆行业增长放缓,国内外头部美妆集团都在加速医美赛道布局,或成立医美公司,或研发相关产品,“械字号”产品也随之水涨船高。 2025 年 6 月,珀莱雅也推出了首款“械字号”医用重组胶原蛋白敷贴新品,正式入局“械字号”大战。

珀莱雅作为相对晚入局的玩家,虽然错过了早期的市场红利,但它在技术协同和渠道布局上的一些独特尝试,为行业提供了一个值得关注的案例。当然,作为后来者,它既要面对激烈的存量市场竞争,也面临自身的一些短板。

一、 寻找红海中的突破口:技术与渠道的差异化

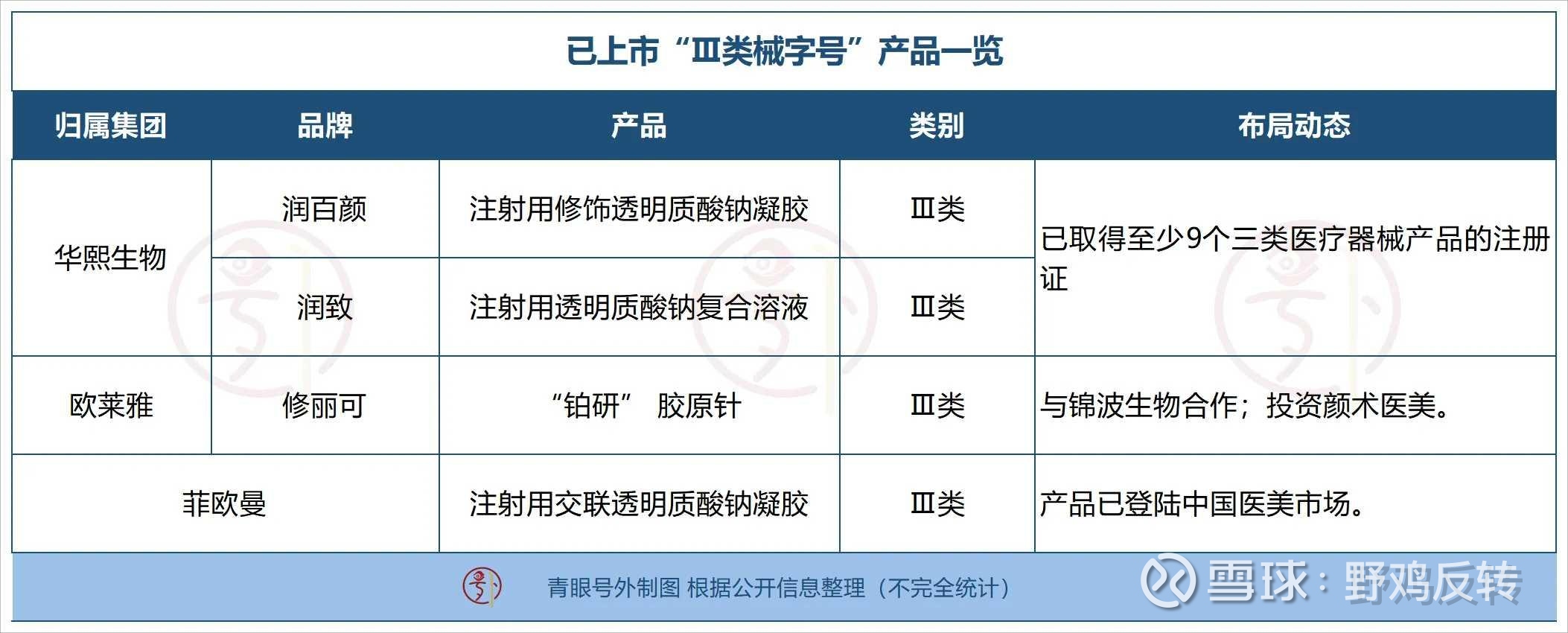

1.尽管医用敷料市场(2024 年规模达 156 亿)已被敷尔佳、可复美等巨头占据了近七成份额,但细分领域仍有空间——特别是医美术后修复市场,年增速超 40%,消费者对“即时修复+日常保养”的综合需求尚未被完全满足。它的核心差异化在于 XVII 型重组胶原蛋白的独家应用。这种成分与人体自身胶原蛋白高度相似,第三方临床数据表明能缩短创面愈合时间 37%。更重要的是,它能与珀莱雅自家的明星精华“源力精华 3.0”搭配,形成“械+妆”的护理闭环。这条技术路径,既避开了华熙生物主打的透明质酸,也不同于贝泰妮依赖的马齿苋提取物,在成分高度同质化的市场中找到了自己的定位。

2.渠道布局上进驻药店 OTC,借助政策红利(2024 年商务部允许药店销售非药商品),珀莱雅关联公司“珀研生物”与九州大药房、康佰家大药房等头部连锁合作,将械字号产品导入专业医药渠道,强化“医研背书”形象。

二、 不得不面对的挑战:研发短板与信任难题

1.研发投入是关键指标:2024 年珀莱雅的研发费用率仅为 1.95%,远低于贝泰妮(约 3.5%),更无法与国际巨头欧莱雅(3.2%)相比。虽然其在欧洲设立了研发中心,但基础研究的积累仍需时间——华熙生物早在 2018 年就建成了先进的透明质酸实验室,而珀莱雅的三类医疗器械研发目前还处于临床前阶段。

2.建立专业信任是另一大难关。敷尔佳依靠的是多年积累的三甲医院临床数据,可复美则通过皮肤科医生背书渗透医疗机构。相比之下,珀莱雅的械字号产品尚未进入任何权威诊疗指南。在小红书等社交平台上,用户对其宣传的“医美级”效果质疑声占比达 34%,这反映出其在专业认知度上仍有差距。

3.合规风险同样不容小觑。2025 年一季度,国家药监局通报了 12 起械字号产品违规宣传案例。珀莱雅虽未上榜,但其主播在直播中曾因提及“抗衰”功效被平台警告。这种用传统美妆营销思维推广械字号产品的做法,容易踩线,亟需建立一支具备专业合规意识的营销团队。

三、 未来展望:平衡之道决定成败

珀莱雅的“妆械融合”之路,是国货品牌从依赖流量向追求技术转型的一个缩影。它的优势在于敏锐的市场洞察力和供应链整合能力,但短板是研发积淀不足。这种矛盾决定了其破局之路充满变数:既可能凭借差异化成分和创新的生态布局实现弯道超车,也可能因研发投入不足或信任建立缓慢而错失良机。

国际品牌已验证生态链模式的可行性:欧莱雅与颜术医美合作打通“院线治疗-居家护理”闭环,使修丽可产品复购率提升 58%;华熙生物联合 2000 家医美机构推出“水光针+修护霜”套餐,带动护肤品销量增长 200%。

珀莱雅若想复制成功,亟需在三个维度突破:一是将研发投入提升至 5%以上,突破胶原蛋白提纯技术;二是通过并购或合作切入医美机构资源;三是建立符合医疗器械特性的合规体系,避免重蹈彩棠因标注“医美级修护”被处罚的覆辙。#珀莱雅# #美妆# #医美#