盘一下A股的AI应用上市公司

lingxuan

· 广东

最近,A股的AI应用概念突然热起来,看到很多蹭着概念的股票,有些无语。作为一个AIGC应用的技术创业者,我还是比较熟悉AI应用领域的,所以趁着晚上有点时间就简单盘一下哪些是A股"真"AI应用上市公司。说明一下,时间有限,我仅能做非常粗略的盘点,结论不严谨,仅供参考,如果大家有兴趣,日后可以整一个更加详细可靠的分析文章。

首先要澄清一下,本文盘点的是发布并运营了有一定C端用户量的AI应用的上市公司。那些开发了AI应用但是没有起量的无法依靠AI应用直接产生收入的公司不在讨论范围内。

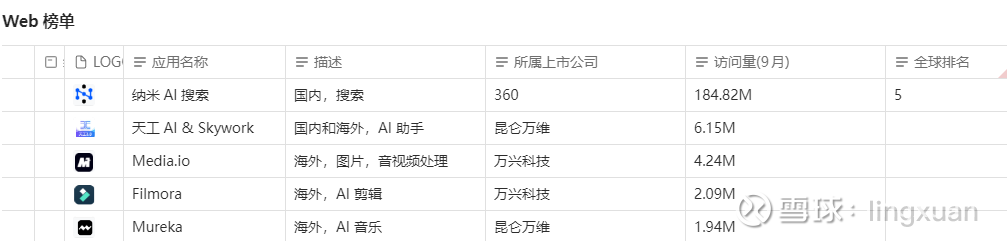

我的方法是从AI应用榜上筛选出这些"真"AI应用上市公司。本次参考的是aicpb.com 榜单(网页链接),该榜单的媒体引用量比较大。

以下是筛选出来的A股上市公司的应用情况。(如果有遗漏或者错误欢迎在评论区指正)

点击查看全文