存储芯片涨价对谁有利?盘点暴涨的存储个股

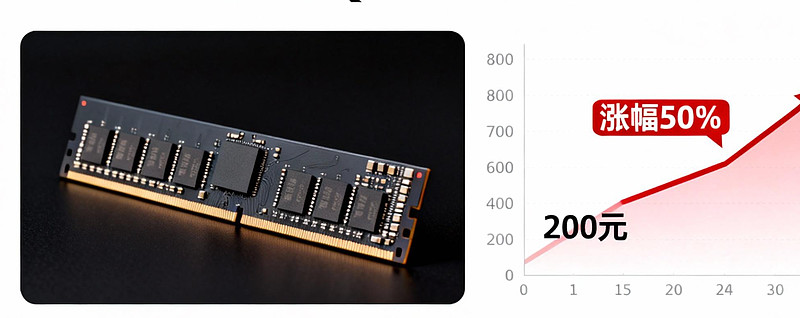

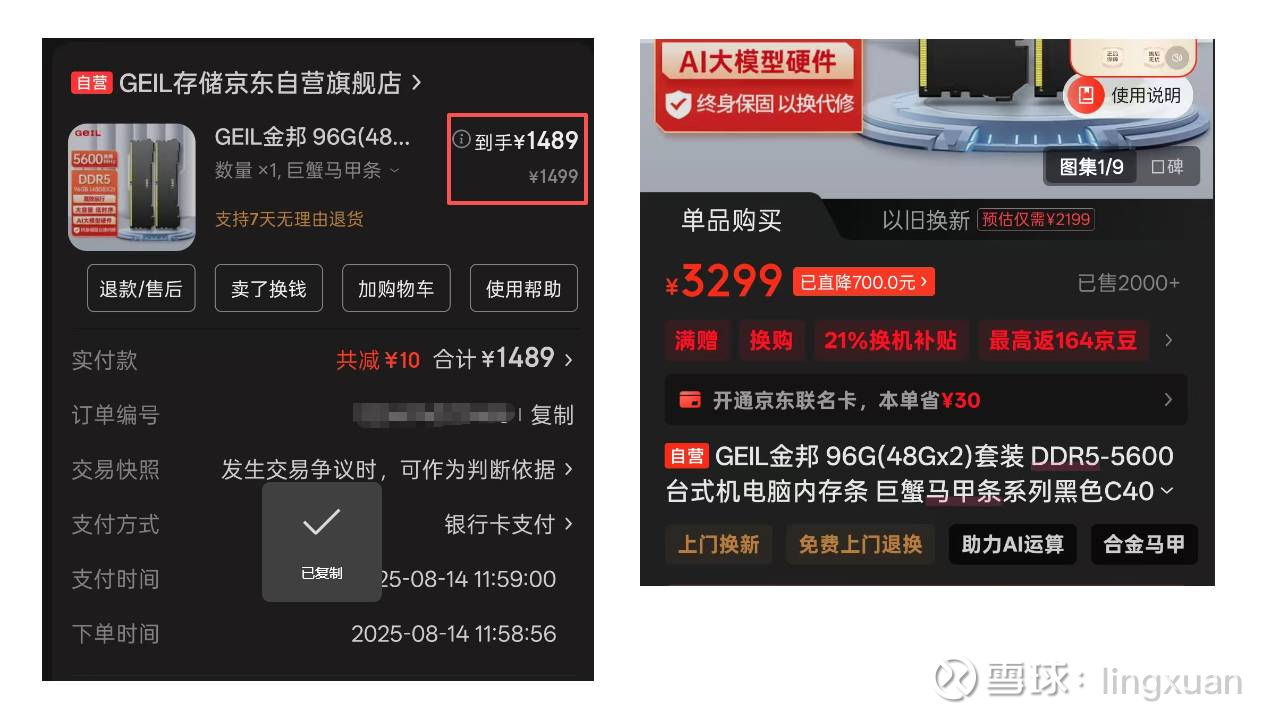

先给大家讲个“鬼故事”,我今年8月14日在京东买了两条96G DDR5内存套装,实付价格1489元,而今天从京东看同款产品的价格是 3299元,短短几个月,涨幅121%

我因为要做AIGC应用开发,经常需要扩容硬件,长期关注CPU, GPU,内存和SSD的信息,我是经历了今年上半年的DDR4 内存暴涨(那是另外一个故事,大概就是美光,三星和海力士们准备淘汰DDR4产能,全面转向DDR5),看着DDR4没啥性价比,我的新机器都换成了DDR5平台,但是没有想到Q4 居然能看到DDR5 内存颗粒价格暴涨,我既觉得幸运,毕竟完美在低价买到,又非常后悔,当时应该买一万条囤着,现在肯定暴富了,还写啥代码,哈哈。

这一波DDR5为什么如此涨价?比较奇怪,我确实没太搞明白,但是看到A股那批什么存储相关个股暴涨,我还是想吐槽一下,这里面妥妥的非理性繁荣,虽然看起来符合直觉,但是实际是反常识的现象。

DARM颗粒和存储模组

先简单科普一下内存颗粒和封装的区别。

DRAM 颗粒:

就是大家所说的存储芯片,又称 “裸片(Die)”,是硅基芯片本身。包含存储单元阵列、控制电路等核心结构,是实现数据存储的核心部件。

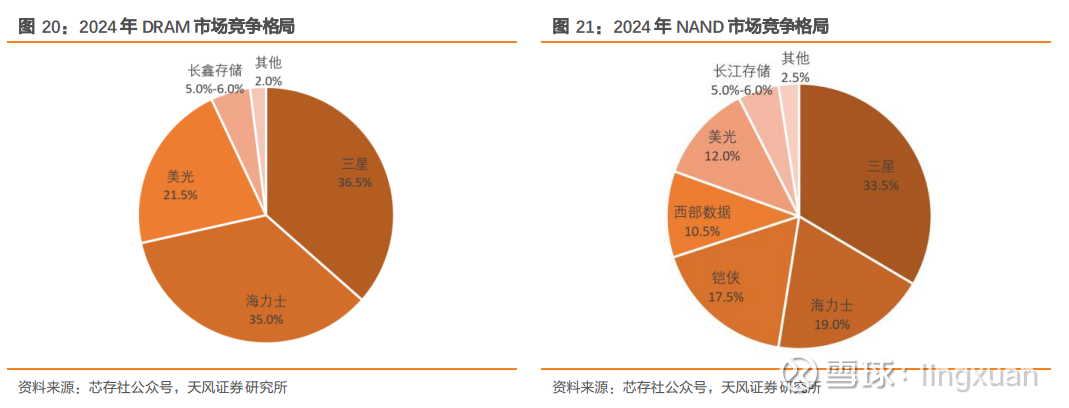

无论是DRAM芯片还是NAND芯片(给固态硬盘用的)都是被几家巨头垄断。在DRAM 三星,海力士和美光垄断了93%的市场份额。DDRM芯片领域目前国内的玩家基本只有还没有上市而即将上市的长鑫存储,但是市占率很低。嗯,长鑫存储不想玩DDR4这种低端产品线,据说要给兆易创新,所以,非常勉强地说,兆易创新是一个潜在的低端玩家(看到那么多修辞,就知道我不看好这家伙)。

PS: 说好的国产DRAM芯片和NAND芯片要卷死全世界,把价格打下来的,这个故事从19年就讲到现在,我当时还满心期待,结果是既没有卷死全世界,也没有把价格打下来,作为消费者,我表示非常失望。

存储模组:

其实最终产物主要就是内存条,以 DRAM 颗粒为核心,搭配 PCB 板、金手指、电容、电阻等元件,经焊接、测试后制成的可直接使用的成品。

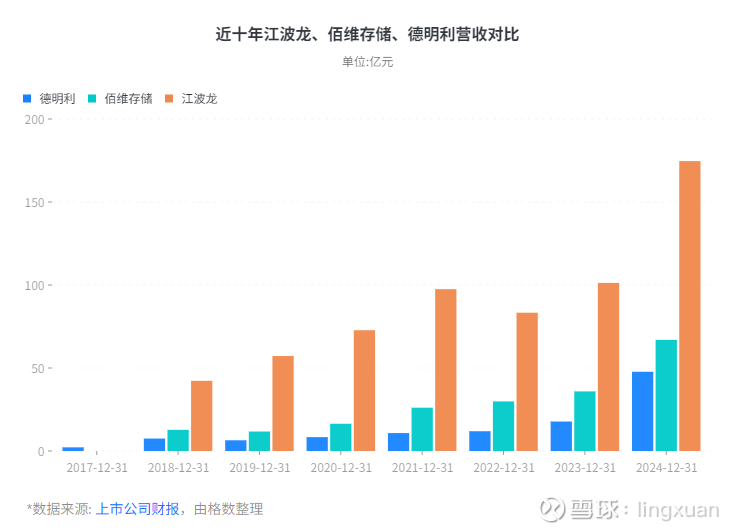

内存条这个领域的玩家就太多了,市场也非常分散,A股中比较知名的有:江波龙、佰维存储、德明利等等。其中江波龙主要是做SSD的消费者级产品的,也有内存条的产品,旗下有大家比较熟知的品牌“雷克沙(lexar)”。对比一下这几家的营收呗,大家有个直观的感受。

所以哇,我看雪球那些什么“存储芯片xxx”的标题,里面尽是讲江波龙这类,就是挂羊头卖狗肉,嗯,现在不让买狗肉了,里面的可能是老鼠肉吧。

存储芯片涨价对谁有利?

从上面的科普信息,大家应该知道谁在生产存储芯片了,篇幅有限,我们这里先只讨论DRAM存储(虽然不严谨,但是我确实大中午没有那么多时间去写NAND)。

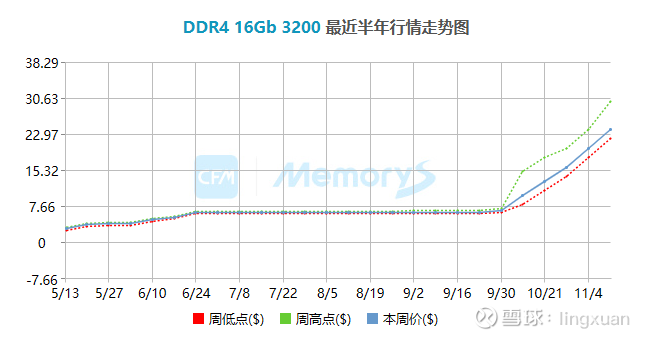

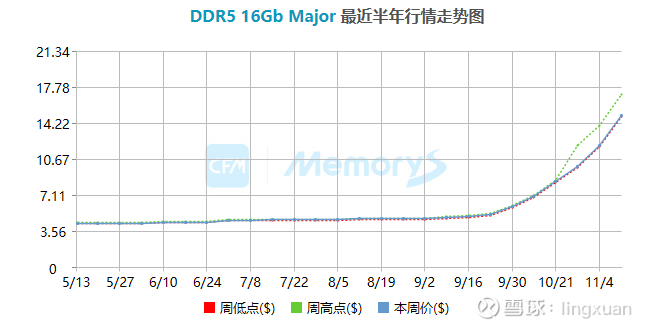

首先要说明一下,DRAM芯片最近确实是涨价了,DDR5和DDR4 都涨了很多,这波行情出现在9月30日之后。而DDR4的行情更早,年初到现在,差不多涨了10倍,发神经的。

涨价是事实,那我们看这波涨价对谁有利。首先毫无疑问是处于垄断地位的存储芯片厂商,其实就是三星,海力士和美光。他们的良率高,产能大,现在不出货说是HBM挤压产能,虽然这个鬼故事有一点道理,但是我也不太相信,主要是HBM的产量跟消费级的DDR5比应该差了很多个数量级,不过我也不是搞芯片了,不懂这些,少说少错。

有人就会问,这不是大大利好兆易创新吗?我不这样认为。我的分析如下:

(PS:本人非硬件出身,对DRAM的产能了解甚少,仅从投入和产出性价比上讨论,纯属个人偏见,可信度不高, 可以跳过,留着是为了日后可以复盘看看)

首先兆易的DDR4产品线约等于无,得从长鑫那里拿,而且它不太可能做大量的投资去新建DDR4的产能(财报上也确实没有这个痕迹),道理很简单,目前DDR4是进入逐步淘汰的周期,现在代工厂商也没有大多的兴趣逆产品周期投资建产能吧(这些芯片的产线很昂贵的),而且现在才建,等建完投产,调试再经历良率的爬坡,那时候DDR4的需求已经萎缩得很厉害了,可能会巨亏的,风险太高,换我决策就不敢建,这意味着兆易能拿到的撑死就是长鑫现在那点产能(中芯那边的产能我不知道),而且还得提防铠侠会不会从美光或者海力士那里拿到一些淘汰产能。

大家关心的问题可能是会不会利好那几家做内存条的?

我先给大家算一笔账,按照上面那个价格,现在16Gb DDR4的芯片价格是23美刀,折成人民币,大概是160元,一根16GB的内存,难道成本能飙到1280?这个我看不懂,懂行的朋友帮忙补充哈, 毕竟京东16GB的内存才380元。

需求定律:当其他条件不变时,价格上升,需求下降

按照大家初中就学过的大名鼎鼎的需求定律,如此迅猛的价格暴涨,用户的需求肯定会下降的,例如我现在就绝对不会去买内存条,甚至想去闲鱼卖几根DDR4呢。换而言之,价格确实涨了,毛利率也可能高了,但是整体营收并不会暴涨,反而要面对着巨大的下行风险。现在做内存条的和做终端消费品的肯定都非常纠结,备货多了,万一那几个巨头过几个月就大放水,那不得亏死,可能公司就陷入现金流困境了,不备货,可能面临无货可卖的情况,涨了个寂寞。

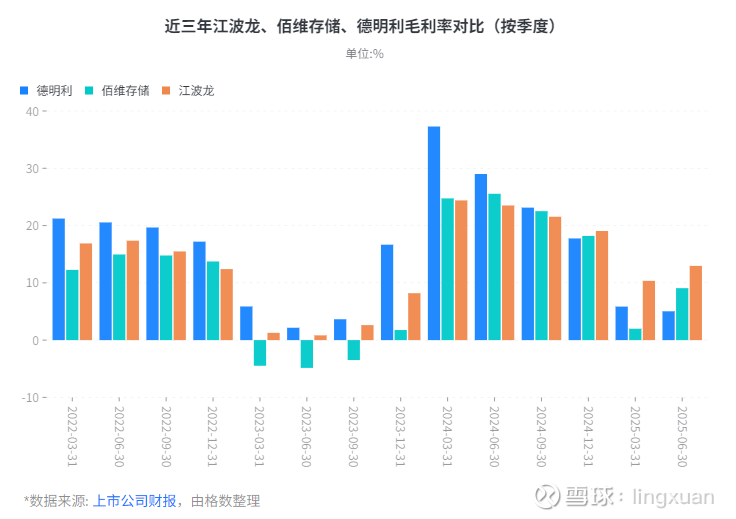

大家都知道DDR4其实很早就已经涨价了,我们就看那几家的毛利率情况。

事实看,其实毛利率也没有暴涨。这里我就唠叨几句,大家不要以为江波龙的业务里面全是卖内存条,其实不是,它主要是做SSD的,事实上,SSD价格也就跟风涨了一点,说不定还是渠道压货的结果。(我刚看这张图是都有点震惊,什么鬼生意嘛,毛利率振幅都那么大,稍不留神就亏死了,太难了。)

不过如果有公司在去年初就开始囤内存芯片,今年才开始出货,那肯定是大发了一笔横财,但是也就是一笔横财,我们看基本面分析的,一般不太想理这种横财的部分,毕竟这种波动不是每年都能遇到的。

大摩也是这个观点,我摘一下他们的分析(臭不要脸的说这是英雄所见略同,其实就是常识,大家都懂):

输家:内存消费领域。PC、非高端智能手机和广大消费电子产品的供应链将面临严重的利润挤压。

这些领域的公司很难将急剧上升的内存成本完全转嫁给消费者,最终可能导致需求破坏和2026、2027年出货量的下降。

因此,大摩建议对这些领域——尤其是PC行业——保持谨慎。报告提及,大摩近期已下调了该领域多家关键公司的评级。

那有读者朋友可能会问:“那几家芯片巨头不也受需求定律约束吗,这样他们的营收也会受影响哇,他们不想赚大钱?”事实是他们已经赚了大钱。他们的理由是转移DDR5的产能给HBM(给GPU用的),HBM的利润更高,现在控制一下DDR5颗粒的出货,涨一波价格,两边的利润都吃着了。换做是我也这样干,不能说我黑心,这是最佳的策略,在商言商嘛。

小结

内存芯片暴涨,赢家是三星,海力士和美光们,它们涨价了,赚了好处,而涨价带来的风险转移给中下游,输家是中下游的包括内存条,PC和手机在内的一众电子消费品和配件厂商,尤其是内存占成本比重较高的产品。甚至还会殃及池鱼,一些跟内存不相关的配件厂商也会大大受影响,例如PC销量下降,做PC电源的难道会好过?

在我看来,DDR4内存芯片价格上涨,不是由终端需求暴涨带动的,是上游供应在缩量,而DDR5的价格上涨,受到DDR4需求转移以及AI需求挤压产能两重因素,可能短期还不会缓解。而DDRM芯片价格上涨,对江波龙、佰维存储、德明利之流,反而是一种利空,不说是很大的利空吧,也断不能认为是大大的利好。而这些股票居然暴涨,我也只能说任何理性的人都无法理解市场的疯狂,尤其是大A。至于香农芯创这些从中压货牟利的二道贩子,我不想说,吃不到的葡萄肯定是酸的!

PS:文中涉及兆易创新的部分,纯属个人偏见。有一说一,我无法判断DDR4在兆易的业务的实际占比有多高,财报多次说,LPDDR4 预计在 2025 年下半年贡献收入,但是25年Q3的营收也不见有多大的涨幅,理论上如果占比高,按照这样的上游价格,叠加产能攀升,应该会到一个非常可观的营收增幅和毛利率的提升,然而25年Q3的单季度同比增长31%,那叠加DDR4的涨价了么?不知道哇。我个人对兆易PE是比较谨慎的,反正我不碰,错过就错过了,看不准,命也。看得准的朋友继续冲冲冲。