华住、亚朵、锦江、首旅比对分析

随着购房、家电、汽车消费潜力基本耗尽,大宗促消费政策迎来尾声。

经济一天不恢复,促消费政策还有持续的必要,促进旅游则是一个好方向。

今年各省在促进旅游方面都有一些积极举措,期待明年出台更大力度的政策。

下面研究以下旅游无法避开的酒店。

让ai帮分析了一下,同时自己通过浏览年报、财报及翻阅资料做个总结:

锦江酒店:三季度pettm49,境外业务持续亏损是最大痛点,并且我并不看好境外业务,服务业与制造业不同,存在竞争劣势,扩张难度比较大。

华住集团:境内扩张快,境外扩张较慢,财务指标优秀,三季度pettm26.33。今年开始学习亚朵的打法,从睡眠产品入手,有望开辟第二增长点,一旦这个模式打通,是存在预期差的,可惜不是港股通。

首旅酒店:三季度pettm20,区域集中度过高。

亚朵集团:pettm25.7,但国内增长最快,增速34%,毛利增长大于收入增长,这个增速这个估值太香了,可惜美股买不了。

连锁酒店目前依旧处于跑马圈地的阶段,但锦江和首旅竞争力明显不及华住和亚朵,首推亚朵,其次华住有预期差,锦江和首旅确定性低,只在出台促旅游政策后才值得博弈。

以下为ai内容,仅供了解:

•锦江酒店:品牌数量最多(40余个),实现“全价格带+全场景”覆盖。经济型以锦江之星、金广快捷为核心;中高端是主力,维也纳系列(维也纳国际、维也纳智好)、丽枫、喆啡市占率领先;高端及奢华品牌包括昆仑、锦江礼享、J Hotel。战略上通过“境内聚焦+境外拓展”双路径,东南亚为境外核心市场,与RJJ Hotels合作推进品牌落地。 •华住集团:品牌矩阵精细化,中高端占比持续提升。经济型以汉庭、海友为基石;中高端核心品牌全季、桔子水晶贡献主要增长,2025H1高星级客房同比增32.5%;高端及度假品牌包括花间堂、美仑美奂、诺富特。核心战略是轻资产转型与数字化赋能,“华住大脑2.0”系统显著降低运营成本。 •首旅酒店:以“如家系”为核心,逐步向中高端升级。经济型核心品牌如家酒店、莫泰168占据华北市场优势;中高端品牌如家精选、和颐至格加速扩张;高端品牌涵盖诺金、建国饭店。战略聚焦“精细化管理+区域深耕”,通过关闭低效直营店、提升标准管理店占比优化资产结构。 •亚朵集团:单品牌纵深发展,聚焦中高端人文赛道。核心品牌亚朵酒店(标准店)、亚朵S酒店(高端)、亚朵X酒店(跨界联名)形成差异化;衍生品牌包括轻居、朵丽米。独创“住宿+零售”双轮驱动模式,零售业务以图书、家居用品为核心,成为第二增长曲线。

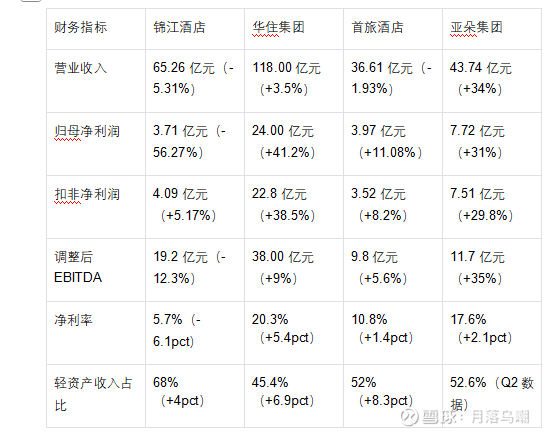

2025中报比较

营收端:亚朵增速领跑,锦江首旅微降 亚朵以34%的营收增速成为四家之最,核心驱动力是零售业务爆发——2025H1零售业务GMV达11.44亿元,同比增长84.6%,占总收入比重提升至38%,高毛利的零售产品(毛利率53.3%)显著拉动营收增长。华住营收稳步增长3.5%,主要依赖管理加盟业务扩张,期内管理加盟收入54亿元,同比增22%,贡献超70%毛利。 锦江与首旅营收微降,原因各有不同:锦江受境外业务拖累,上半年境外有限服务酒店净亏损4515万欧元,较去年同期扩大2168万欧元,五年累计亏损超3亿欧元;首旅则是主动调整产品结构,关闭低效直营店导致短期营收承压,但标准管理店收入同比增长39.5%,显示转型成效。 利润端:华住盈利能力碾压,锦江反差显著 华住以24亿元净利润和20.3%的净利率领跑行业,核心优势在于轻资产模式的高盈利性——管理加盟业务毛利率超80%,且占比持续提升。亚朵净利润7.72亿元,增速31%,其“住宿+零售”模式实现利润增厚,住宿业务毛利率38.3%,零售业务毛利率达53.3%,形成双重盈利支撑。 首旅净利润增长11.08%,凸显成本控制能力——管理费用率同比下降2.1个百分点,人力成本通过智能化系统降低8%。锦江则呈现“扣非盈利、归母亏损”的反差,主要因境外业务计提资产减值损失,若剔除境外影响,境内业务净利润同比增长12%,显示本土经营韧性。