写在四环突破之际

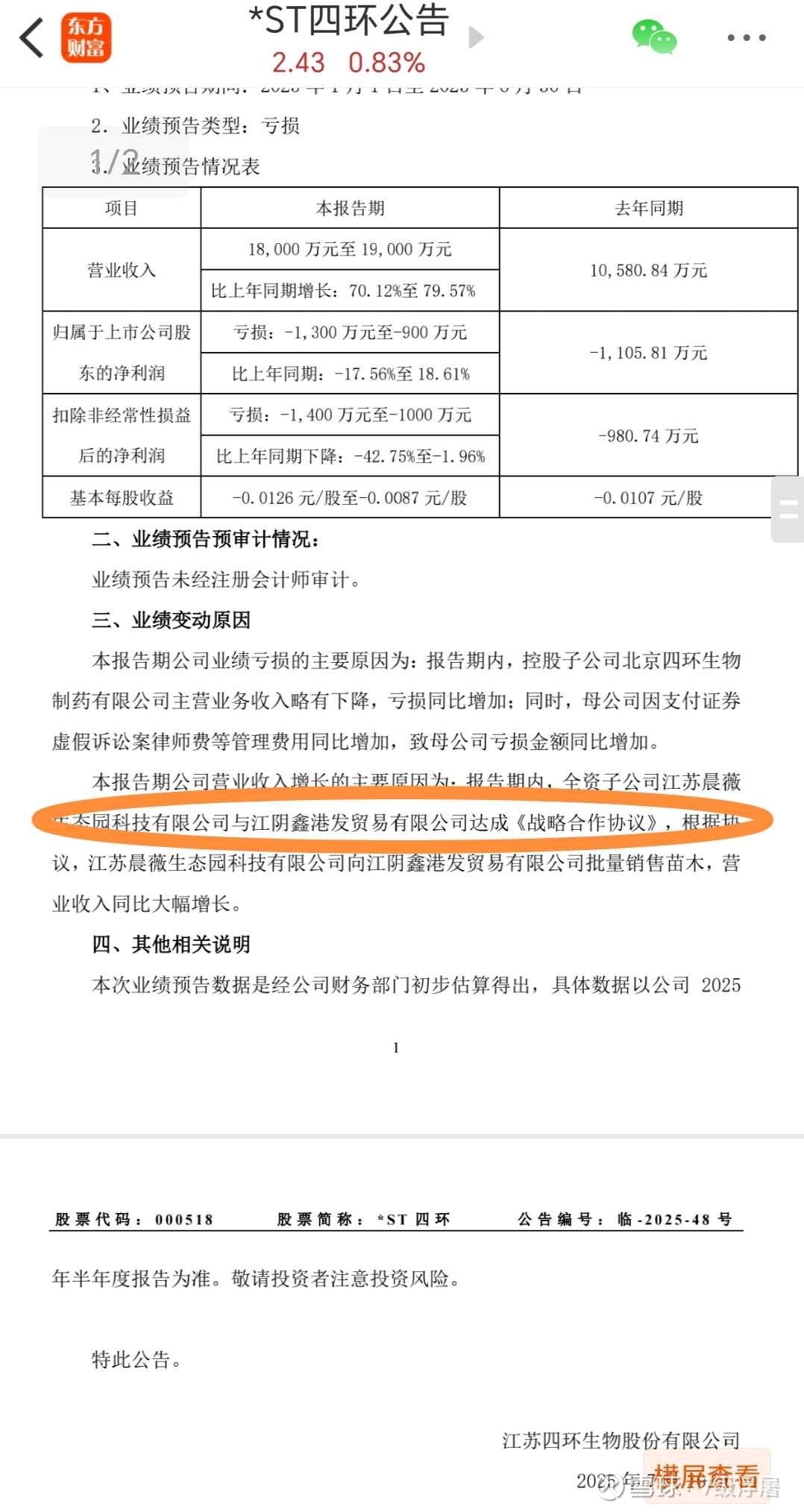

半年营收已经达到1.81亿,其中9400万医药,8600万建造养护,实际就是苗木销售。这个往年就卖个三四百万,今年直接半年干到8600万,从半年报可以分析看到,昆山国资在背后帮忙推动,一起协助保壳,毕竟持有6.6%股权,市值1.75亿,退市了,就是国有资产流失了。

昆山国资成本如下,2001年昆山国资委旗下的昆山市创业投资有限公司成为四环生物股东,当时的持股成本情况并无明确公开数据。2015年昆山创业投资通过增持成为第一大股东,2016年下半年,四环生物股价区间在6.25元/股至9.49元/股,由此推测昆山国资此次增持的成本最高不超过9.49元/股,最低不低于6.25元/股。

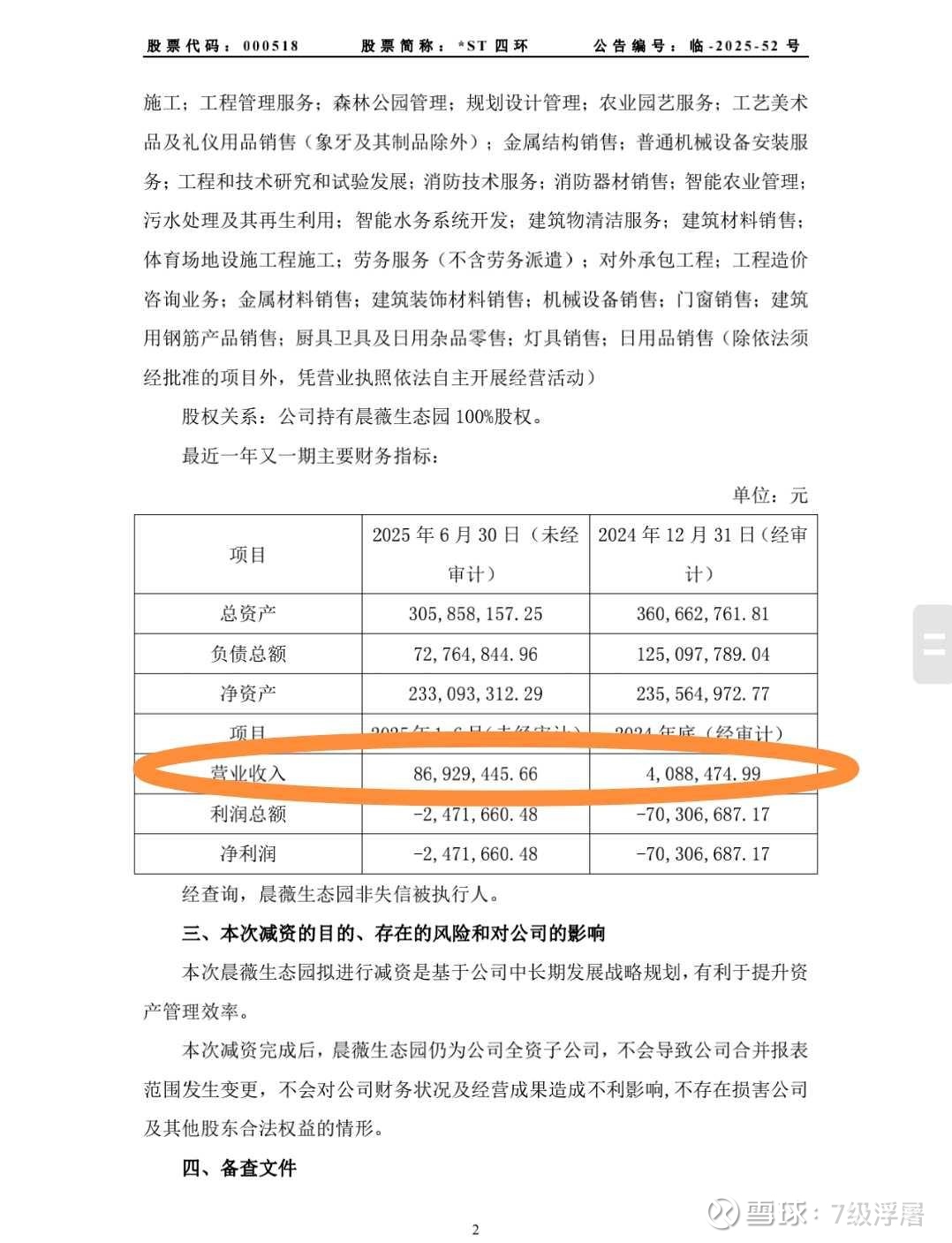

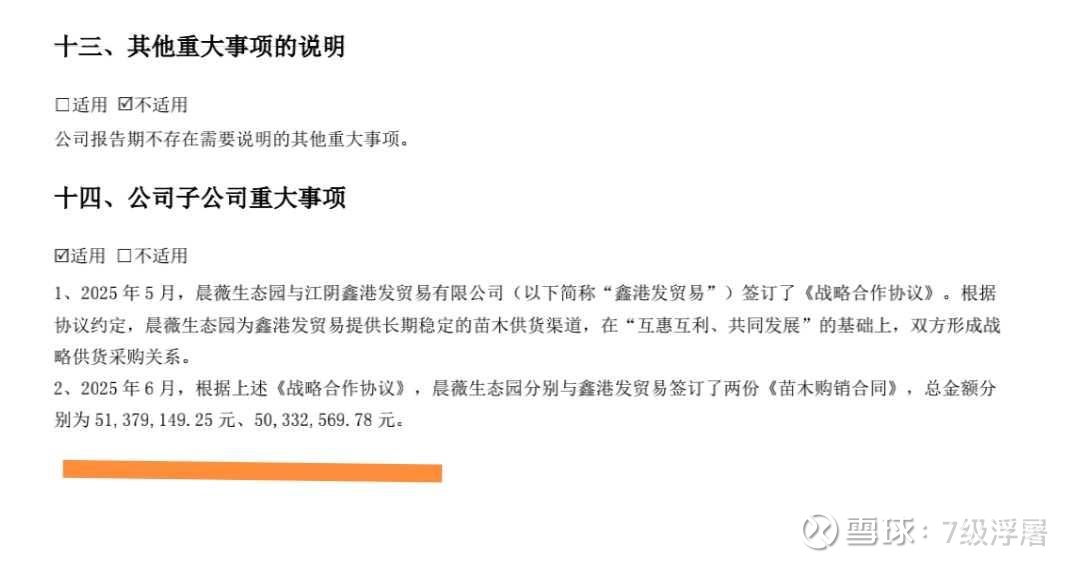

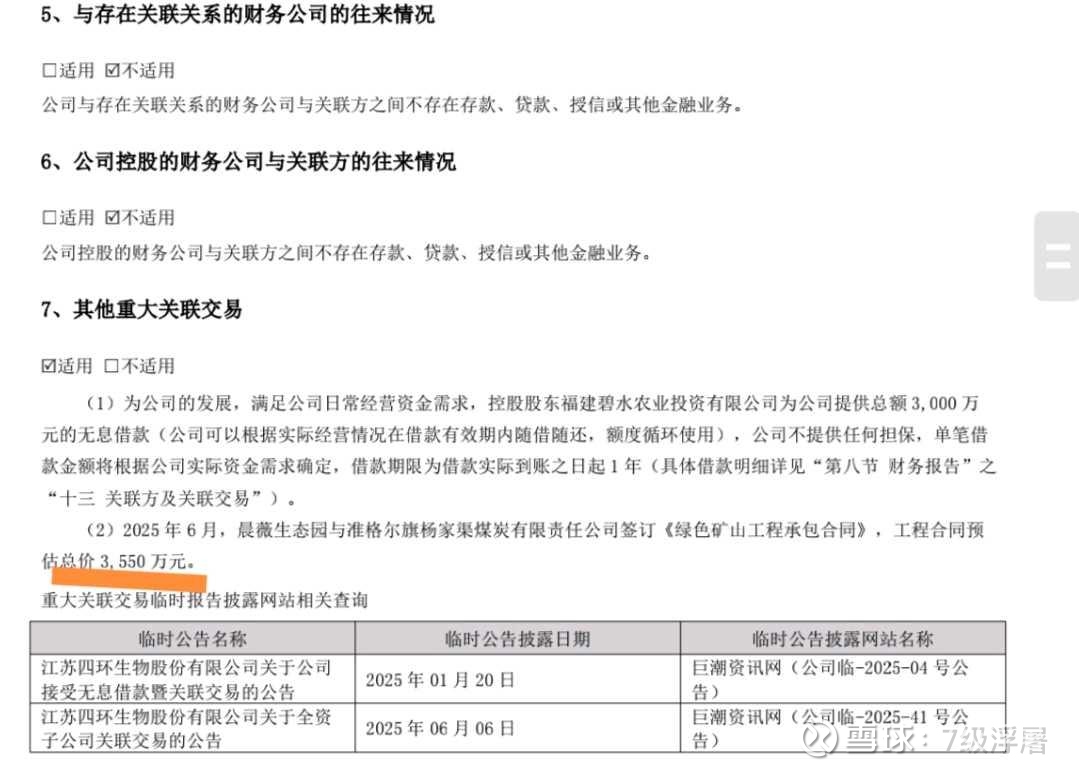

半年报显示,公司与江阴鑫港发贸易公司达成合作,签约两个合同5100万和5033万,合计10170万,根据半年报和存货推断,已经履行8200万左右,那剩下还有1900万记入下半年营收。其次,公司与邱总的关键公司签订3550万关联合同,我推测是为了确保全年3亿营收百分百。这样光建造养护的营收加上上半年医药营收合计至少2.34亿。医药全年正常保守营收为2亿,上半年9500万,按下半年保守9000万估计,那合计全年营收至少3.245亿。所以倒推来看,邱总的关联交易3550万的重要性,如果没有这3550万保底,全年营收可能会比较悬。

那三季度,我预测营收应该在2.8亿左右。基本可以实现摘帽无忧,一旦坐实,基本是启动第一波行情。那接下来就要考虑明年营收的问题,正常情况下,邱总四季度就应该采取行动。明年1亿的苗木合同肯定不能继续,3550万的建设合同也不可能持续,合计1.4亿的营收缺口。如何弥补?无论是矿产注入还是朴朴超市借壳,四环变成八环甚至八十环都有可能。现在没有一个st比四环更有性价比。创新医药,矿产资源,朴朴超市,提交给国资的运营方案,每一个解密都会是暴涨逻辑,毕竟四环低价低市值,说她2026年亚振也是可能的,让我们拭目以待。$*ST四环(SZ000518)$ $*ST亚振(SH603389)$ $上海电力(SH600021)$ @小秘书