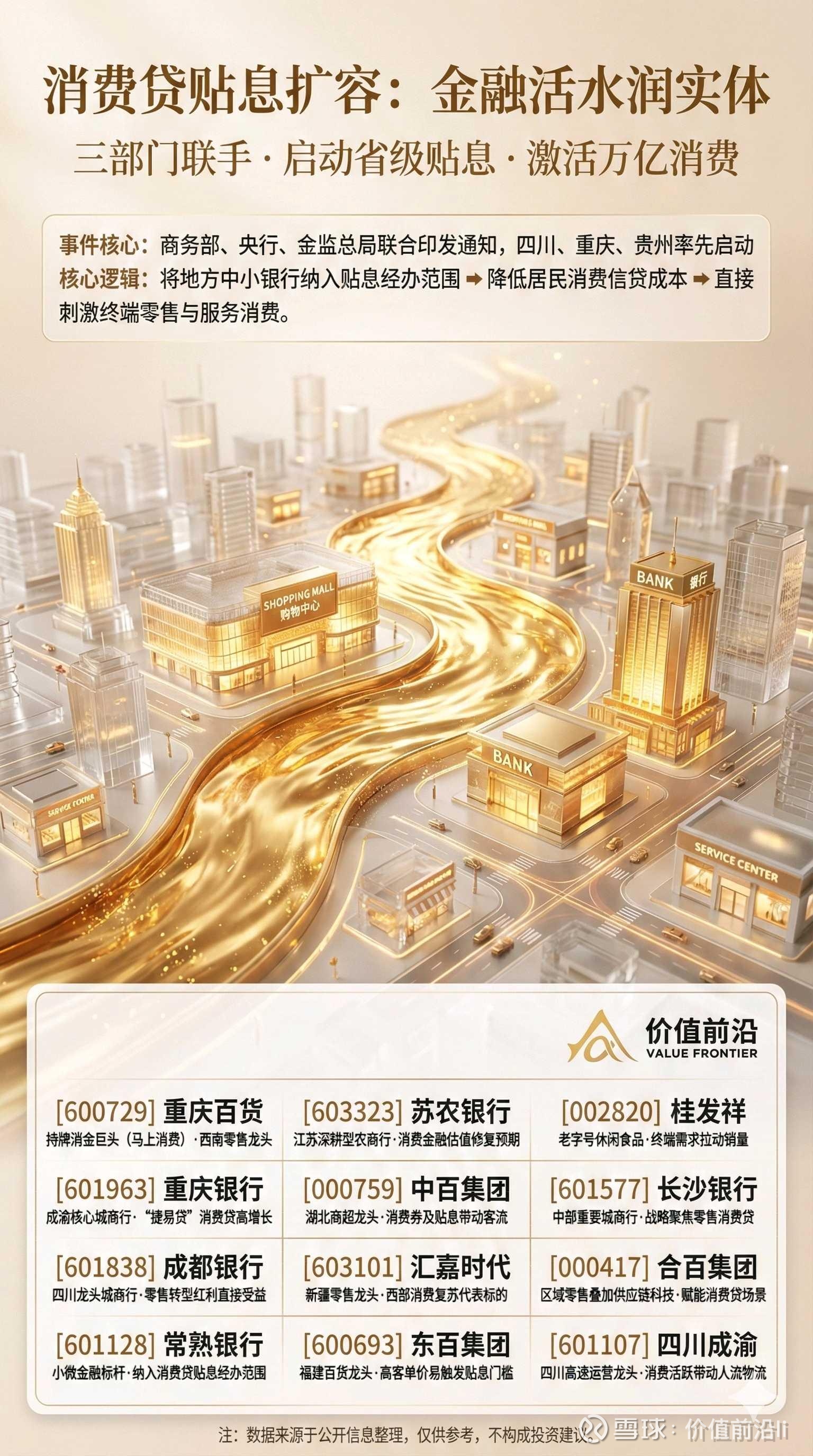

掘金“金融活水”:三部门联手扩容消费贷,这12只核心标的值得收藏!

近日,商务部、央行、金监总局三部门联合印发通知,正式启动消费贷贴息扩容政策。这一政策犹如一道“金融活水”,旨在通过降低居民消费信贷成本,直接刺激终端零售与服务消费。本文将基于最新的政策动向(特别是四川、重庆、贵州的率先启动),结合一张涵盖核心受益股的“全景逻辑图”,深度剖析这一政策背后的经济逻辑、传导机制以及资本市场的潜在投资机会。

一、 政策背景:三部门联手,打响提振消费“攻坚战”

1.1 政策核心内容

本次政策的核心在于“扩容”与“贴息”。

扩容:将地方中小银行正式纳入贴息经办范围。过去,此类政策往往集中于大型国有银行,而地方中小银行由于深耕区域、决策灵活,实际上更贴近基层消费者。这一举措极大地拓宽了政策的覆盖面。

贴息:通过财政资金对消费贷款进行利息补贴。这意味着居民在申请装修、家电、旅游等消费贷时,实际承担的利率将显著下降。

1.2 “金融活水润实体”的战略意义

图片主视觉中,金色的液体(代表资金)流经由玻璃幕墙构成的城市(代表实体经济),点亮了商场(Shopping Mall)、银行(Bank)和服务中心(Service Center)。这一视觉隐喻精准地揭示了政策意图:资金不仅仅是在金融体系内空转,而是要变成实实在在的购买力,流向实体商业。

在当前宏观经济环境下,出口承压、投资边际效益递减,消费成为拉动经济增长的关键引擎。三部门(商务部管市场、央行管货币、金监总局管风险与准入)罕见联手,释放出强烈的“稳增长”信号。

二、 核心逻辑与传导机制:从“降成本”到“促消费”

图片清晰地梳理了政策生效的核心逻辑链条:

政策端(起点):将地方中小银行纳入贴息经办范围。

深度解读:地方银行(如重庆银行、成都银行等)在当地拥有深厚的人脉和网点优势,它们更了解当地居民的消费习惯。激活它们,就等于打通了金融服务的“最后一公里”。

金融端(中介):降低居民消费信贷成本。

深度解读:对于消费者而言,利率敏感度极高。当消费贷年化利率通过贴息降至“地板价”(例如从3%-4%降至2%甚至更低),会直接诱发潜在的借贷需求。这不仅仅是借钱,而是“借钱消费变得划算”。

消费端(终点):直接刺激终端零售与服务消费。

深度解读:资金到手后,必然流向耐用品消费(汽车、家电)、服务型消费(旅游、医疗、教育)以及日常零售。这将直接体现在零售企业的营收增长上,形成“消费回暖 -> 企业盈利 -> 就业增加 -> 收入提升 -> 消费再增加”的正向循环。

三、 区域聚焦:为何川渝黔率先启动?

图片特别提到“四川、重庆、贵州率先启动”。这并非偶然,而是基于深刻的区域经济考量:

消费活力旺盛:成渝双城经济圈是中国西部的消费高地。成都和重庆的居民素以“敢消费、爱消费”著称,消费意愿在全国名列前茅。

政策测试田:西部地区的金融创新往往具有示范效应。如果在川渝黔试点成功,这套模式将迅速向全国推广,引爆更大规模的行情。

零售网络密集:该区域拥有重庆百货、中百集团等成熟的区域零售巨头,能够迅速承接政策带来的购买力转化。

四、 投资图谱:三大核心受益板块深度解析

基于图片提供的“HUD风格”股票矩阵,我们将此次政策的受益标的划分为三大阵营:核心金融端(子弹库)、区域零售端(主战场)、消费生态端(后勤部)。

4.1 核心受益者:银行与金融 (Banks & Finance)

这是政策落地的第一站,也是资金流出的源头。

[600729] 重庆百货

核心逻辑:持牌消金巨头 + 西南零售龙头。重庆百货不仅是卖东西的,它持有“马上消费金融”的股权。马上消费金融是国内头部的持牌消金公司,这意味着重庆百货能吃到“零售复苏”和“放贷收益”的双重红利,是典型的“戴维斯双击”标的。

[601963] 重庆银行

核心逻辑:成渝核心城商行 + “捷易贷”。作为本地银行,其决策链条短,推出的“捷易贷”产品与本次贴息政策高度契合,有望在短时间内实现信贷规模的快速扩张。

[601838] 成都银行

核心逻辑:四川龙头城商行 + 零售转型。成都银行近年来零售转型成效显著,且深耕四川全省。随着四川全省启动贴息,成都银行将成为最大的流量入口之一。

[601128] 常熟银行

核心逻辑:小微金融标杆。虽然地处江苏,但作为小微和个人经营性贷款的标杆,其模式具有极强的复制性。明确被纳入经办范围,意味着其异地扩张和下沉市场的阻力减小,业务天花板被打开。

4.2 区域零售领头羊 (Regional Retail Leaders)

当消费者手里有了低成本的资金,第一件事就是去商场和超市。

[603323] 苏农银行

核心逻辑:虽然分类在零售栏,但其逻辑是江苏深耕型农商行 + 估值修复。在长三角富庶地区,消费贷的资产质量往往更好,苏农银行有望借此机会修复其长期被低估的估值。

[000759] 中百集团

核心逻辑:湖北商超龙头 + 消费券联动。中百集团覆盖了湖北特别是武汉的高密度社区。贴息政策往往伴随着消费券的发放,超市是核销消费券最高频的场景,直接带动客流回升。

[603101] 汇嘉时代

核心逻辑:新疆零售龙头。作为西部大开发的代表标的,汇嘉时代垄断了新疆多个核心商圈。随着西部地区消费潜力的释放,其业绩弹性极大。

[600693] 东百集团

核心逻辑:福建百货龙头 + 高客单价。百货业态通常涉及化妆品、珠宝、服饰等高客单价商品,这些商品恰恰是消费者更愿意通过“分期”或“贷款”购买的品类,更容易触发贴息门槛。

4.3 泛消费生态 (Consumption Ecosystem)

消费不仅仅是买商品,还包括吃喝玩乐行。

[002820] 桂发祥

核心逻辑:老字号休闲食品。作为天津麻花的代表,虽然单价低,但属于典型的旅游伴手礼。随着消费贷支持旅游场景,游客数量的增加将拉动终端销量。

[601577] 长沙银行

核心逻辑:中部重要城商行。长沙是著名的“网红城市”,消费氛围极浓。长沙银行战略聚焦零售消费贷,与长沙的娱乐消费属性完美契合。

[000417] 合百集团

核心逻辑:区域零售 + 供应链科技。合肥百货不仅有卖场,还在布局供应链金融。这使得它不仅能通过卖货赚钱,还能通过赋能供应链上下游来获取金融服务收益。

[601107] 四川成渝

核心逻辑:四川高速运营龙头。消费活跃必然带动人流和物流的周转。大家借了钱去旅游、去购物,都需要走高速。高速公路收费是反映经济活力的“晴雨表”。

五、 市场展望:从“预期”到“兑现”

5.1 短期看情绪,中期看数据

短期内,随着政策文件的下发和媒体的集中报道,上述板块(尤其是川渝地区的商业和银行)将迎来一波情绪驱动的估值修复。市场会先通过拉升“龙头股”(如重庆百货、重庆银行)来确认逻辑。

5.2 长期逻辑的演变

投资者更应关注政策落地后的第一个季度数据:

居民中长期贷款数据是否回暖?

社会消费品零售总额(特别是川渝地区)是否跑赢全国大盘? 如果数据得到验证,这波行情将从“概念炒作”转向“业绩驱动”,届时那些真正具备产品竞争力和风控能力的银行及零售企业将走出长牛。

5.3 风险提示

尽管前景乐观,但我们仍需保持理性:

坏账风险:消费贷门槛降低后,如果经济复苏不及预期,居民还款能力下降,可能导致银行不良率上升。

政策时滞:从政策发布到居民真正拿到贴息贷款并产生消费,存在一定的时间差,业绩体现不会一蹴而就。

地域局限:目前的利好主要集中在试点省份,非试点区域的同类公司可能面临“被抽血”或“跟随下跌”的风险。

“消费贷贴息扩容”不仅是一项金融政策,更是一次对国民经济信心的注入。通过图片中展示的“金融活水润实体”模型,我们可以清晰地看到国家提振内需的决心。对于投资者而言,紧跟政策指挥棒,布局那些占据核心地段、拥有核心牌照、具备核心风控能力的优质标的,或许是抓住这轮“万亿消费复苏”红利的关键所在。