600亿豪赌新基建:罗曼股份“借光”转型,开启绿电算力新纪元

在人工智能(AI)大模型参数量呈指数级增长的当下,算力已成为全球科技竞争的焦点。然而,算力背后的能源消耗与散热问题正成为新的瓶颈。罗曼股份(605289)近日宣布的600亿元级投资计划,不仅仅是一次跨界转型,更是“绿电+算力”这一终极商业模式的具象化落地。本项目规划建设10万卡算力集群并配套1GW新能源装机,标志着中国算力基础设施建设进入了“源网荷储一体化”的2.0时代。本文将从核心事件、商业逻辑、产业链受益环节及未来展望四个维度,深度剖析这一里程碑事件。

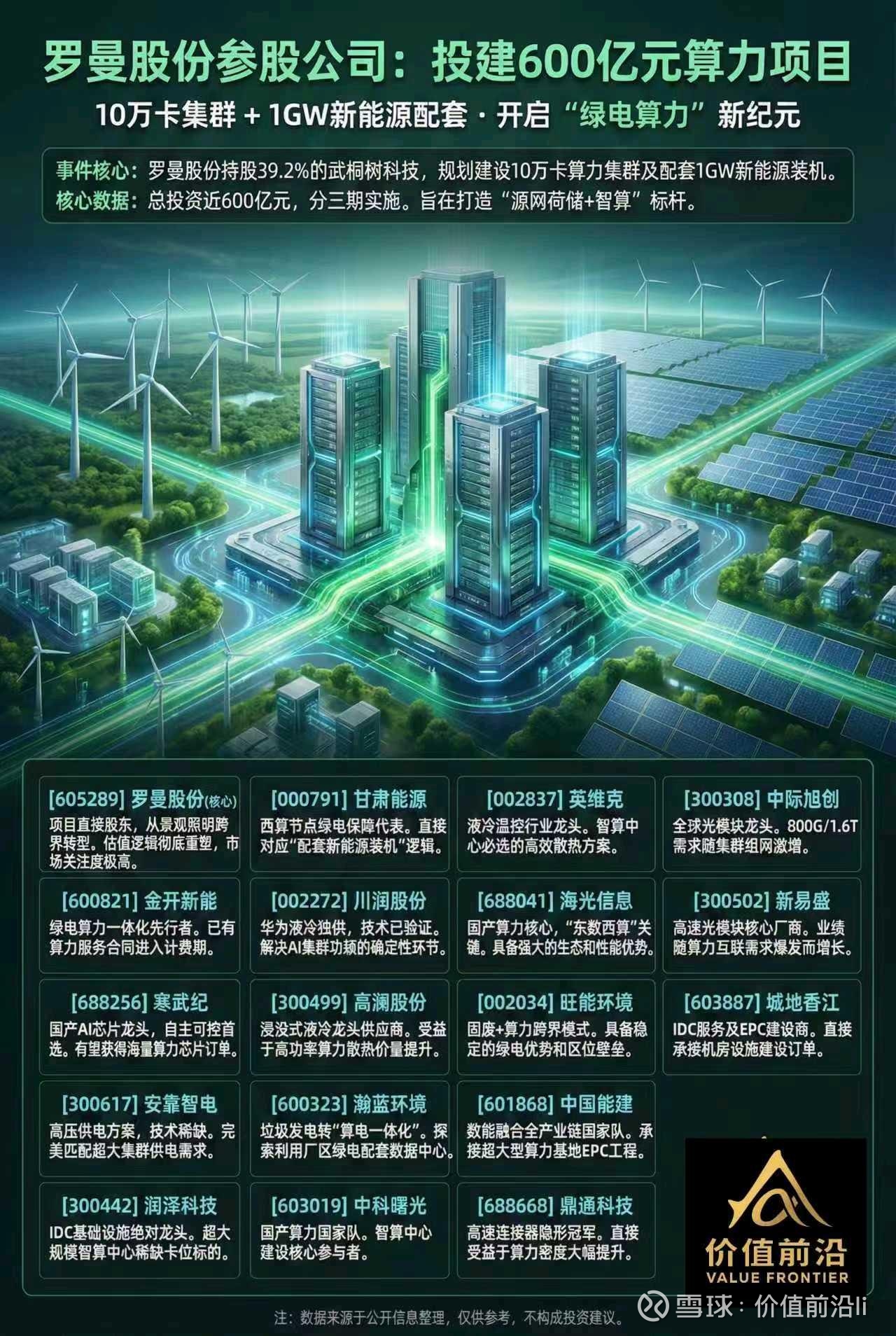

一、罗曼股份的“华丽转身”与600亿的野心

1.1 从景观照明到硬核科技 罗曼股份(605289)原主营业务为景观照明,属于传统的工程与设计领域。此次通过持股39.2%的武桐树科技,投建600亿元算力项目,是一次极具魄力的“跨界”。这种跨界并非无迹可寻,其核心逻辑在于利用上市公司的资本平台优势,结合合作伙伴的技术积累,切入高增长、高壁垒的算力赛道。

1.2 “10万卡集群”的含金量 在当前的AI算力市场,“万卡集群”已是头部大厂的门槛,而“10万卡集群”则是国家级算力枢纽的配置。这意味着该项目旨在打造一个超大规模的智算中心。若这些卡是以高性能AI芯片(如华为昇腾系列或英伟达H20/B20系列)为主,其算力规模将达到E级(Exaflops),足以支撑千亿甚至万亿参数大模型的训练与推理需求。

1.3 “1GW新能源配套”的战略意义 算力即电力。随着GPU功耗的飙升(单卡功耗已突破700W甚至1000W),电力成本已占到数据中心运营成本(OPEX)的60%以上。配套1GW(100万千瓦)的新能源装机,意味着该项目将通过光伏、风电等绿色能源直接为算力供电。这不仅大幅降低了用电成本,更解决了“碳中和”背景下的能耗指标问题,是算力中心可持续发展的唯一解。

二、为何“源网荷储+智算”是终极形态?

图片中提到的核心概念是“源网荷储+智算”,这是理解本次600亿投资价值的关键钥匙。

源(电源): 自建或配套光伏、风电站(如图片提及的甘肃能源、金开新能)。绿电成本远低于工业网电,且价格锁定,不受煤价波动影响。

网(电网): 通过微电网或直供电模式,减少过网费,提高电力传输效率。

荷(负荷): 数据中心(IDC)是极其稳定的用电负荷,能够就地消纳不稳定的风光电,解决了新能源“弃风弃光”的痛点。

储(储能): 配套储能设施,调节削峰填谷,保障数据中心24小时不间断的电力供应稳定性。

智算(核心资产): 将电力转化为算力,再通过算力租赁或算力服务变现。

逻辑闭环: 廉价绿电 ➔ 降低算力成本 ➔ 提高算力毛利率 ➔ 增强算力中心竞争力。罗曼股份此举,本质上是在做“算力时代的能源套利”。

三、产业链全景拆解:谁在分享这600亿蛋糕?

该项目的落地,将直接拉动从芯片、服务器、温控、光通信到电力设备的庞大供应链。根据图片提供的“罗曼股份参股公司生态图”,我们可以将受益标的划分为四大核心阵营:

3.1 核心算力与芯片阵营(国产替代的先锋)

项目规划的“10万卡”必须有卡可买。在海外制裁背景下,国产算力芯片是唯一的安全选择。

寒武纪 [688256]: 作为国产AI芯片的绝对龙头,其思元系列芯片在生态兼容性和算力密度上最接近英伟达。该项目若大规模采购国产卡,寒武纪将是最大受益者,有望获得海量订单。

海光信息 [688041]: 其DCU(深算)系列在科学计算和AI训练领域表现优异,依托x86架构的生态优势,是“东数西算”工程中的核心算力底座。

3.2 液冷与温控阵营(高密度算力的“刚需”)

10万卡集群意味着惊人的热密度,传统风冷已无法满足散热需求,液冷成为必选项。

英维克 [002837]: 行业公认的精密温控龙头,提供从板级液冷到浸没式液冷的全套解决方案。无论是智算中心还是储能温控,英维克都是绕不开的供应商。

高澜股份 [300499] & 川润股份 [002272]: 这两家公司专注于液冷产品,特别是川润股份,已为华为等大厂提供液冷服务,技术路线经过验证。在超大规模集群中,液冷系统的价值量将成倍提升。

3.3 光通信与连接阵营(算力的“大动脉”)

算力不仅看单卡性能,更看集群通信效率。10万张卡需要高速互联,光模块需求将迎来爆发。

中际旭创 [300308] & 新易盛 [300502]: 全球光模块双子星。随着算力集群向800G乃至1.6T光模块演进,这两家公司的业绩将随算力互联需求的激增而爆发。

鼎通科技 [688668]: 专注于高速连接器,是光模块与交换机之间的物理桥梁,直接受益于算力密度的提升。

3.4 基础设施与绿电阵营(算力的“家”与“粮”)

润泽科技 [300442]: IDC基础设施的隐形冠军,拥有超大规模智算中心的运营经验和稀缺的能耗指标,是罗曼项目潜在的建设或运营合作伙伴。

甘肃能源 [000791] & 金开新能 [600821]: 作为西算节点(如甘肃庆阳)的绿电保障代表,它们将为这10万张显卡提供源源不断的清洁能源,直接对应“配套新能源装机”的逻辑。

四、项目面临的挑战与机遇

尽管蓝图宏大,但我们仍需客观看待其中的挑战与机遇。

4.1 挑战:

资金压力: 600亿总投资对于市值仅几十亿的罗曼股份来说是巨大的杠杆。如何通过分期实施、引入战略投资者(如地方国资、产业基金)来解决资金问题,是项目落地的关键。

芯片供应: 在全球供应链紧张的情况下,如何确保10万张高性能显卡的如期交付?这考验着公司与华为、寒武纪等供应商的战略绑定深度。

技术协同: 将光伏、储能与高敏感度的算力负荷进行动态匹配(源网荷储协同控制技术),在技术层面具有极高的复杂度。

4.2 机遇:

政策红利: 国家“东数西算”战略叠加“人工智能+”行动计划,此类项目极易获得绿色信贷支持和地方政府的土地、税收优惠。

第二增长曲线: 一旦项目建成,罗曼股份将从一家周期性的工程公司,彻底转型为拥有稳定现金流的“算力运营商”和“能源服务商”,估值体系将从10-20倍PE(市盈率)跃升至科技股的30-50倍区间。

五、一场关于未来的豪赌

罗曼股份的600亿算力项目,是2025年中国科技产业的一个缩影。它展示了资本市场对于“AI+能源”这一双螺旋赛道的高度共识。

对于投资者而言,这张图不仅仅是罗曼股份的广告,更是一张投资寻宝图。它清晰地告诉我们:未来的机会不在于单一的硬件制造,而在于系统的集成。

看好算力,就关注寒武纪、海光;

而如果看好这一整套商业模式的整合,罗曼股份无疑是目前市场上最激进、最纯粹的标的之一。

在这个“算力即国力”的时代,绿电与智算的结合,或许正是开启下一个十倍增长周期的金钥匙。