手把手教你可转债抢权配售

$龙建股份(SH600853)$ $海天股份(SH603759)$

可转债发行时一般会给予股东在发行转债之前凭借其持有股份获得以面值优先认购可转债的权利。而可转债的内在价值往往要高于面值,这样我们就可以通过买入正股-配售可转债-卖出可转债-可转债上市后获利卖出,来进行套利操作。

笔者将股东参与可转债优先配售分为三步。

第一步:获取配售信息。阅读集思录网站实时数据-可转债-待发转债,获取配售相关信息。或是在雪球网、集思录等网站可转债相关公告部分找到可转债的发行公告。

第二步:根据计算所得配售数量,买入正股,登记股权后卖出正股,申报缴款相应转债。

第三步:所得转债上市卖出。

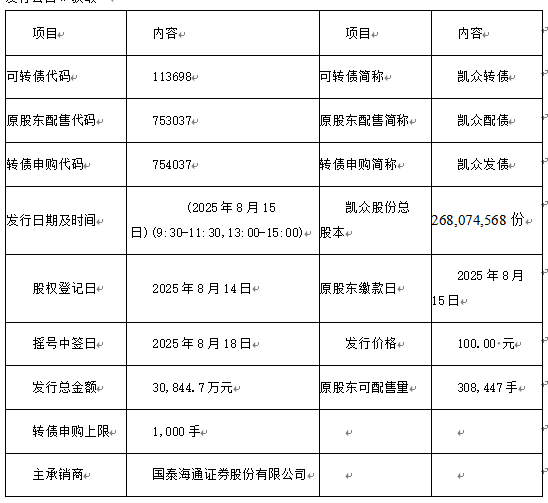

①我们将以2025年8月15日发行的凯众转债为例来为读者手把手介绍可转债的配售操作。

以下主要信息均从《上海凯众材料科技股份有限公司向不特定对象发行可转换公司债券发行公告》获取。

本次发行的可转债将向发行人在股权登记日(2025年8月14日,T-1日)收市后中国证券登记结算有限责任公司上海分公司登记在册的原股东优先配售,原股东优先配售后余额部分(含原股东放弃优先配售部分)通过上海证券交易所交易系统网上向社会公众投资者发售的方式进行,请投资者认真阅读。

本次发行没有原股东通过网下方式配售。

可以看到文件中的表述,原股东享有优先配售权,配售剩余后才分给股东网上打新。

每股股份配售金额=发行总金额/总股本=3.08447/2.68=1.15元,再除以上交所每手转债1000元,1.15/1000=0.00115手/股

发行人现有总股本268,074,568股,无回购专户库存股,全部可参与原A股股东优先配售。按本次发行优先配售比例0.001150手/股计算,原A股股东可优先配售的可转债上限总额为308,447手。

本公告披露的原股东优先配售比例0.001150手/股为预计数。

原股东可优先配售的凯众转债数量为其在股权登记日(2025年8月14日,T-1日)收市后登记在册的持有发行人股份数量按每股配售1.150元可转债的比例计算可配售可转债金额,再按1,000元/手的比例转换为手数,每1手(10张)为一个申购单位,即每股配售0.001150手可转债。原股东可根据自身情况自行决定实际认购的可转债数量。

发行人原股东的优先认购通过上交所交易系统进行,配售简称为“凯众配债”,配售代码为“753037”。原股东优先配售不足1手的部分按照精确算法(参见释义)原则取整。

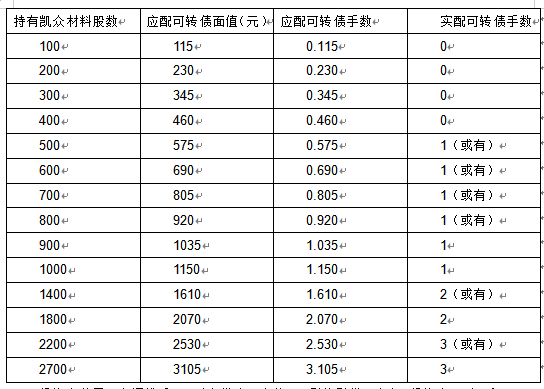

如何理解上面这段话呢?举例来说,一手凯众转债面值1000元,这是配售可转债的最小单位,1000/1.15=869.6股。由于A股主板买卖以100股为最小交易单位,我们只需在2025年8月14日(T-1日)买入900股,即可配售理论上的900×1.15=1035元,向下取整后稳稳配售一手。

每个账户最小认购单位为1手(10张,1,000元),每1手为一个申购单位,超过1手的必须是1手的整数倍,每个账户申购上限是1,000手(1万张,100万元),如超过该申购上限,则该笔申购无效。申购时,投资者无需缴付申购资金。

如果仅仅进行配售套利,2025年8月14日(T-1日)以收盘价13.48元买入900股凯众股份合计投入13.48×900=12132元,登记股权获得一手转债认购权利,2025年8月15日(T日)开盘价12.66元,合计11394元,合计亏损738元,扣除交易费用亏损750元。

2025年9月11日凯众转债上市日第二天开板,一手凯众转债合计1810元。

按照标准方式配债一手的操作共计盈利60元。总资金投入1000元(配债的一万元实际只利用一天),收益率6%。

我们定义配债安全垫:

配债安全垫=配债首日上涨得到的收益(估算)/配债时总投入资金

对于凯众转债,此数值为810/12123=6.7%。配债期间正股含交易费率的损失小于安全垫,配债成功,反之则配债失败。

需要注意的是,配债期间正股含交易费率的损失与配债首日上涨得到的收益都是预先无法确定的,需要投资者预算。二者又有不同配债期间正股含交易费率的损失是未知的,全部由市场决定,配债首日上涨得到的收益是可以估算的,参考现存可转债及往期可转债上市收益可以估算一个范围,可以相对保守估计。

一般来说,除了配债前大涨处于高位的债券,配债安全垫大于5%笔者会进行配债。

当然,对于凯众转债这种安全垫较高的转债,抢权投资者可能会在同意注册后即进行配债,对于凯众转债,其于2025年6月27日发布“关于向不特定对象发行可转换公司债券获得中国证券监督管理委员会同意注册批复的公告”后,据公告内容“本批复自同意注册之日起12个月内有效”。此后至转债正式发布发行公告期间,择机买入,获利会更高(但对于其他转债未必如此)。

当然,配债的过程中实际上是持有正股的,过于拉长持有正股的时间,可能会受到正股波动的影响,从而改变投资者的初心,影响投资者的盈利,需要根据不同转债分析。

集思录网站上衡量是否值得配债,使用了指标百元股票含权(元)。它的含义是100元市值股票含配售转债权金额的大小,此数值越大越好,总体来说与前面提到的安全垫相似,也是衡量是否值得配债的指标,以凯众转债T-1日收盘价计算:

100/13.48×1.15=8.53元

一百元股票含权8.53元,假设其首日上涨80%,8.53×80%=6.8元,即不考虑整股下跌有6.8元的收益,也表示参与配债的部分可以抗住T日6.8%的下跌。这与安全垫的计算一致。此指标要结合首日预期涨幅来看。

②对于沪市转债,还有一种增强胜率的方法——“一手党”配债

指原股东网上优先配售转债可认购数量不足1手的部分按照精确算法原则取整,即先按照配售比例和每个账户股数计算出可认购数量的整数部分,对于计算出不足1手的部分(尾数保留三位小数),将所有账户按照尾数从大到小的顺序进位(尾数相同则随机排序),直至每个账户获得的可认购转债加总与原股东可配售总量一致。

上面的意思即:市场参与配债的所有账户,零头不足一手的,按照零头(0.7>0.6)大小排序分配转债,直到全部配完。

一般来说,对于沪市尾数大于0.5手就可以配到转债。对于深市,由于其最小单位是张,利用“一手党”的思维没有意义。

T-1日持有500股凯众股份,可获得500×1.15=575元面值可转债,相当于0.575手(大于0.5手)凯众转债,如果出现认购不足的情况,0.575手应配转债可以实际配到1手凯众转债。

此时的配债安全垫=配债首日上涨得到的收益(估算)/配债时总投入资金=800/(500×13.48)=11%

可见,对于小资金采取一手配债策略,胜率和期望收益更高,是小散户的优势。对于没有开通可转债交易权限的转债账户,同样可以进行配债操作,只是配得债券后,只能进行上市首日卖出这一个操作。一个投资者可以在三个不同券商开立证券账户,结合一个共用的信用账户,也就可以进行四个一手配债操作。

投资者满足一定门槛后,可以在券商开立信用(融资融券)账户,投资者可以买入1100股凯众股份,划转550股到普通账户,这样股票账户和信用账户都因尾数大于普通一手党(500股正股),可以确保配售成功。也可以选择买入900股正股,划转450股到普通账户,每个账户理论配售金额517.5元,也有机会配售到转债,安全垫相对于买入500股正股的投资者更高,但是配债顺序位于气候。甚至,利用融资账户划转股票没有费用,两个账户配售两笔只用了一笔买入费用。

在配债中,信用账户的用途即打破了A股以100股为交易单位的规则,可以更灵活选择提高配售得到概率或是提高安全垫。

③下面,我们结合东方财富APP的界面,对每个步骤进行详细说明。

T-1日(配售股权登记日)及之前——准备与计算

1.计算配售数量

根据此次配售的安全垫、正股质地、自有资金多少,决定配售数量,这里在前面说的很详细,不再赘述。

2.买入正股(抢权)

操作:在股权登记日(T-1日)收盘之前,买入“凯众股份”的正股股票。

逻辑:只有在股权登记日当天收盘后仍持有股票,你的名字才会出现在上市公司的股东名册里,从而获得优先配售权。

3.转债缴款

确保在T日(配售缴款日)你的证券账户里有足够的现金。所需资金=可配售张数×100元。配售一手需要在T日缴款1000元。

核心操作:

①找到操作入口并输入信息

打开东方财富APP,进入“交易”界面。

找到“打新专区”——选择“新债”——配售当日会有配售选项,使用快捷功能自动参与配售缴款即可。

或者(所有券商APP通用)点击买入+配债代码(753037)+配售数量进行配售(如10)

②确认并冻结资金

点击“买入”或“确认”提交委托。此时系统会冻结相应的资金(1000元)。

这个委托是“买入”配售权,没有手续费。操作成功后,你的资金会被冻结,等待清算扣款。

③确认配售结果

在T+2日,你可以打开东方财富APP,在“持仓”中查看。如果成功,你的持仓里会出现凯众转债10张,成本价通常是100元/张,合计市值1000元。

④上市交易

关注上市公司公告,一般会在发行后2-4周上市。

上市首日,你就可以像买卖股票一样,在二级市场卖出你配售到的可转债。

最后总结一下,可转债抢权配售的盈利与否核心因素有三点:

1. 正股在股权登记日后的跌幅(不可控)

由于T日可转债相对于前一日少了配售转债的权利,同时配售股东卖出,所以一般会对应除权下跌。

2. 可转债上市之后的涨幅(一定程度上可预估)

3. 正股含权量的多少(已知)

我们结合二三两点,所以要在配售时选择正股波动较小、质地较好、安全垫较高的股票进行配售。一手党和信用账户的合理运用可以提高安全垫,提高我们的配售胜率。由于持有正股,所以如果要提前参与配债(在未发布发行公告之前),需要考虑市场情绪。据笔者观察,牛市期间可转债配售收益较好,不光赚取了正股上涨收益,同时还能获得配债收益。相对应的,熊市时正股跌幅往往超过安全垫,这样配债就失败了。

风险提示:可转债过早潜伏配售,可能会遇到中止发行的情况。