中海物业2025半年度财报分析

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

中海物业是我关注的两家物业公司之一,虽然当前未持有,但是也快达到买入价了。

今天抽空来看一看他家的半年报咋样。

----------分割线----------

一、在管面积

(一)总在管面积、自有及第三方

截至2025年上半年,公司总在管面积达到4.36亿平方米,同比增长3.2%。其中自有在管面积2.66亿平方米,同比增长6.1%;第三方在管面积171亿平方米,同比下降1.71%。

第三方在管同比下降,与保利双位数增长形成鲜明对比。

(三)环比增长情况

在管面积这数据是可以环比来看的。相比2024年末,总在管面积增长1.2%,其中自有在管面积增长1.6%,第三方增长0.5%。

二、各业务营业收入及毛利

(1)物业服务业务:2025年上半年同比增长4.3亿,达到56亿,增幅8.3%,这是一个非常好的数据,毛利率增加0.1个百分点,毛利润增加7000万达到8.7亿。

(2)非住户增值服务:这块收入的下降是在预期内的。上半年同比下降5000万,来到了8.6亿,降幅5.9%,毛利率同比下降0.7个百分点,毛利润下降2000万。

实际上,目前来看,非住户增值服务营收下降对公司的影响并没有那么大,如果能缓慢下降,实现软着陆,那么其影响基本可以被物业管理的增长所抵消,所以对公司整体就更没什么影响了。

看来,我之前高估了这块收入下降对利润的影响。

(3)住户增值服务:营收下降8000万,来到了6.1亿,降幅11.6%。好在毛利率同比增长5个百分点,因此保持了毛利润的基本稳定。

(4)停车位买卖业务:营收很小,基本可以忽略不计。

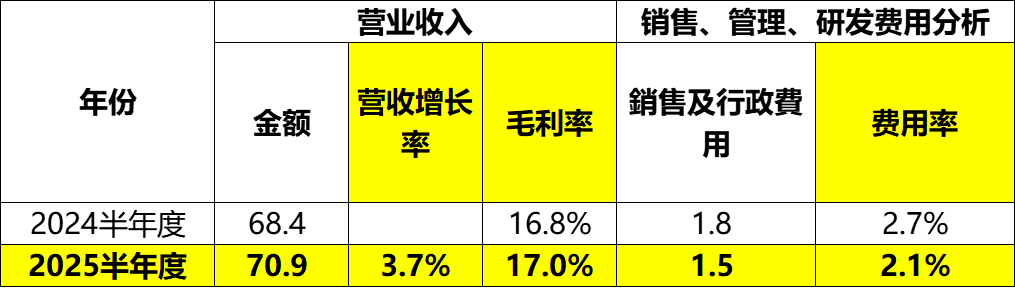

三、整体营收及费用率

公司整体营业收入增长2.5亿至70.9亿人民币,同比增长3.7%,毛利率同比增长0.2个百分点至17%,不错的成绩。

销售及行政费用方面,在保持营收增长的同时,销售及行政费用居然是下降的,从1.8亿下降到1.5亿,同比下降18.6%,费用率从2.7%下降0.6个百分点到2.1%,这是非常不错的成绩,我觉得算是这份财报的亮点之一吧。

四、税前利润拆解

我把公司利润拆分为核心利润、其他损益、联营合营公司损益三块,其中:

核心利润 = 报表收益 - 直接經營成本 - 銷售及行政費用 - 財務費用

其他损益 = 其他淨收入及收益 ± 自有投資物業之公允價值虧損淨額 ± 金融資產及合同資產減值淨額,其中其他淨收入及收益利息收入(大头)和政府补贴。

联营合营公司损益 = 應佔合營公司溢利 + 應佔聯營公司溢利

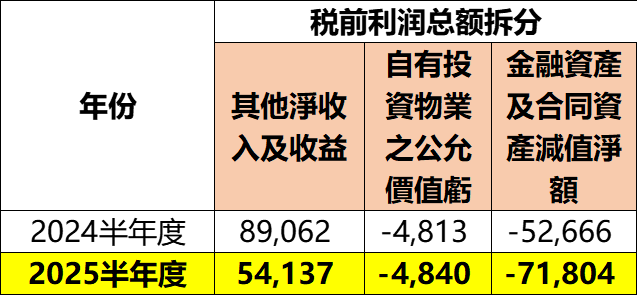

拆解完毕后,得到如下表格:

从上图可以非常清晰地看到:

(1)核心利润方面,增长其实还不错,增加9000万达到10.5亿,增幅达到9.1%。

(2)其他损益方面,从2024年上半年的3000万下降到2025年上半年的-2000万,一正一副之间,差了5000万。究其原因,主要还是其他淨收入及收益的减少和金融資產及合同資產減值淨額增加所致。(下图单位为人民币千元)

(3)联营合营公司公司损益金额较小,忽略不计了。

所以,虽然税前利润只增长了3.4%达到10.3亿,但主要是受其他损益的拖累导致。公司的主营业务的增长,还是可以的。而其他损益的减少,我反而不会那么在意。

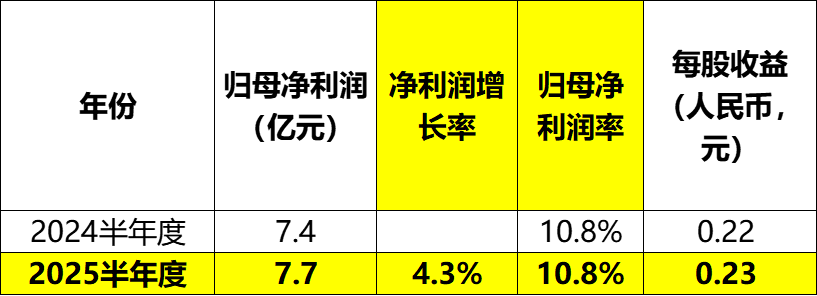

五、归母净利润

最后,归母净利润同比增长4.3%达到7.7亿,归母净利润率10.8%保持稳定,每股收益增加1分钱达到0.23元。

六、总结

总体而言,我认为这是一份合格的半年度财报。

跟保利物业对比起来,虽然利润增长略微逊色,但主要也是受到其他损益的影响,甚至在核心利润方面的增长还要高于保利物业。

还有一个点,保利物业2025年上半年在管面积8.34亿平方米,上半年物业管理营业收入63.2亿元,单位在管面积对应营收7.59元。

而中海物业上半年在管面4.36亿平方米,上半年物业管理营业收入56亿元,单位在管面积对应营收12.83元。

从这个数据来看,显然中海物业的客户质量会更加好一些。不过从体量方面来看,保利物业则要大得多。

在分红方面,中海物业则要比保利物业逊色了。作为一个吃息佬,我对中海物业在这方面的表现是不太满意的。

(全文完)