长江电力、华能水电、国投电力、川投能源近十年经营数据对比(二)——营收、毛利率、费用率及核心利润率

投资是门艺术

· 重庆

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

上篇文章中对比了长江电力、华能水电、国投电力、川投能源这四家公司的装机容量、发电量、平均利用小时数,各种电力类型的电价、毛利率以及度电成本等数据。

这篇文章将对比四家公司的营收、毛利率、各种费用率、核心利润以及核心利润率。

-----------分割线-----------

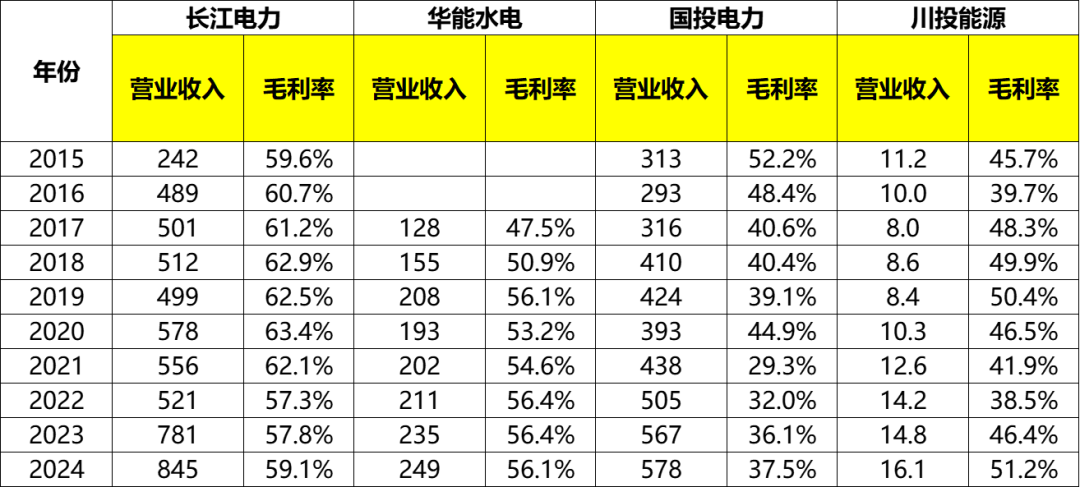

五、合并报表营收、毛利率及税费率

(一)营业收入

营业收入方面,长江电力毫无疑问也是老大,从2015年的242亿增长到2024年的845亿,累计增幅249%。

国投电力从2015年的处于排名第一的313亿增长到2024年的578亿,位列第二了,累计增幅85%。

华能水电则从2017年的128亿增长到2024年的249亿,排名第三。累计增幅94%。

川投则跟其他三家完全不在同一档次了,从2015年的11.2亿增长至2024年的16.1亿,累计增幅44%。

(二)毛

点击查看全文