长江电力、华能水电、国投电力、川投能源近十年经营数据对比(五)——现金流、净资产收益率及总结

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

上篇文章中对比了长江电力、华能水电、国投电力、川投能源这四家公司的归母权益、有息负债及融资成本等内容。

这篇文章将比较四家公司的现金流、净资产收益率,并在最后进行总结。

-----------分割线-----------

十二、现金流

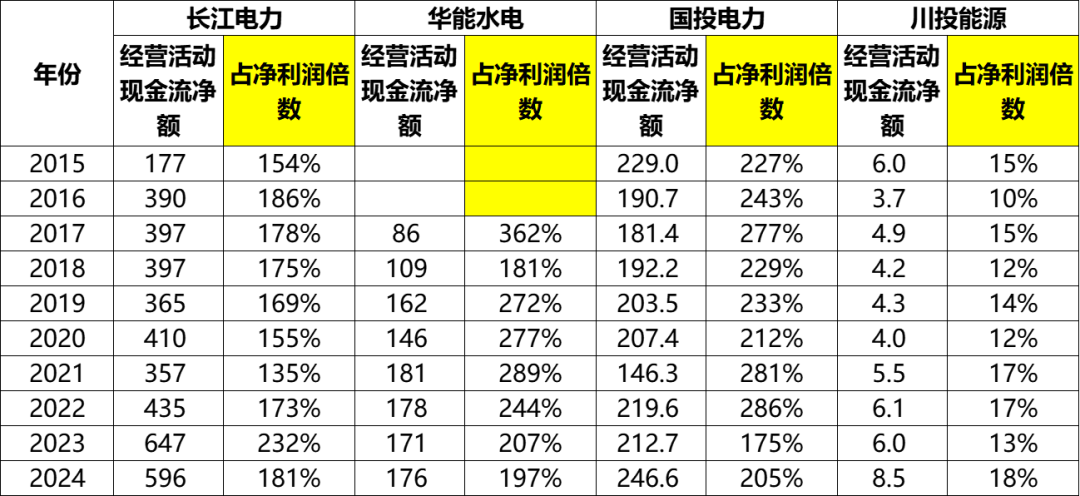

(一)经营活动现金流净额

长江电力的经营活动现金流净额呈现出阶梯式增长的态势,2015年177亿,2016~2022年间,基本在400亿左右波动,2023~2024年,增长到600亿左右。

从占净利润比例来看,基本都是在净利润150%以上。

国投电力的经营活动现金流净额则是在2015~2023年间基本在200亿左右波动,2024年上升到247亿。占净利润比例则基本是在200%以上。

华能水电的经营活动现金流净额,在2017、2018年间为100亿左右,2019~2024年基本是在170亿左右波动。

川投能源由于主营业务的规模还没有起来,所以2015~2024年,每年的经营活动现金流净额最高不到10亿。占净利润比例则不足20%。

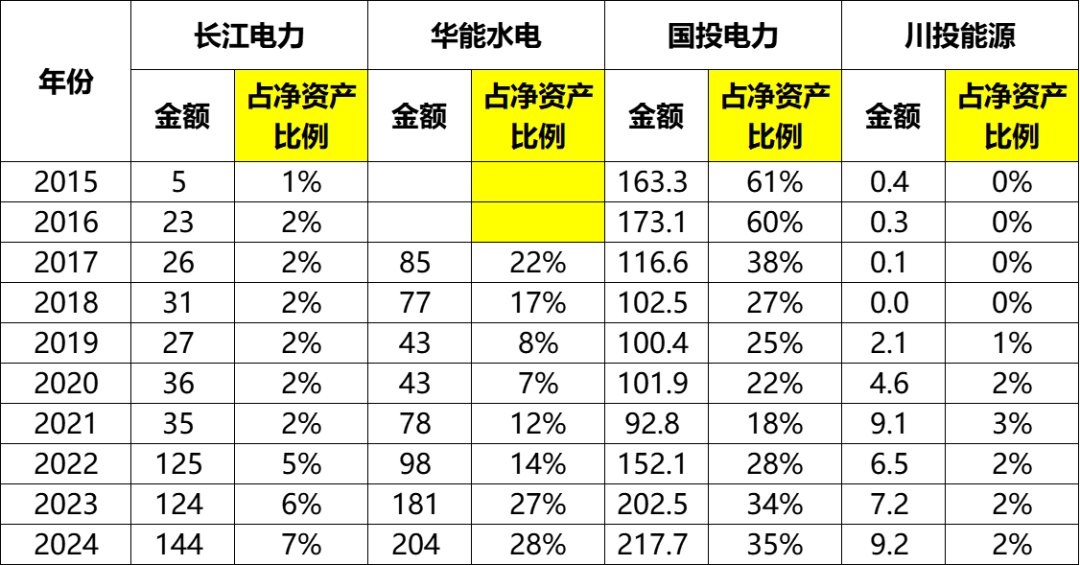

(二)构建固定资产等支付的现金

自建固定资产开支这一块,让我比较意外的是,长江电力居然不是最高的。

2021年及以前,长江电力在自建固定资产这块的投资,每年最高也就30多亿,虽然2022~2024年增长到了120亿以上,但是占其净资产,还是个位数。

华能水电在自建固定资产这块,2017~2022年间,在40~100亿之间,最近两年也加速了,2023年达到181亿,2024年达到204亿,根据其在建工程情况来看,未来这块的支出,预计将保持同样水平。

如果真是这样的话,那么它自身产生的经营现金流并不足以支持其固定资产的投资,所以可能还会加大有息负债规模,要么就是增发股票。

国投自建固定资产的投入,2015~2016两年在160~170亿之间,之后在2017~2021年间,每年大概100亿左右的水平。2022~2024年也加速了,2022年达到152亿,最近两年则突破了200亿。

如果保持200亿水平,国投是能靠自身经营现金流支撑的。

川投的模式,我感觉是以对外投资为主,所以在自建固定资产这块的投入并不大,2015~2018年期间,加起来还没有1个亿。2019~2024年,最高年份也不足10亿。而相比起净资产来说,几乎可以忽略不计。

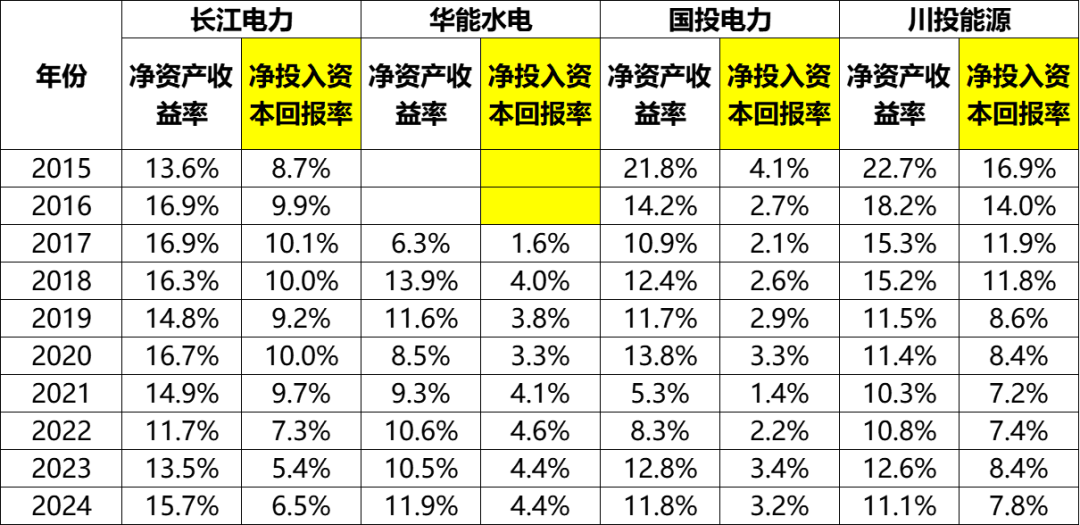

十三、净资产收益率

在净资产收益率这块,长江电力保持领先地位,基本能保持在15%左右的水平,而其他三家都差不多,大概在11%左右。

我把有息负债净额(有息负债减去现金及现金等价物的余额)纳入分母进行计算后得到“净投入资本回报率”。

纳入有息负债因素后,大家的收益率就下来了,换句话说,公司的收益率是靠杠杆堆起来的。

十四、总结

这次对于这几家电力股的对比,让我从数据层面直观的感受到了水电资产的强大,无论是超高且稳定的毛利率,还是低个位数的税费率,放在全行业来说,都是首屈一指的。

而四家公司里面,长江电力毫无疑问是老大哥,无论是装机规模、发电量、还是利润规模,都遥遥领先。

从未来成长性来看,长江电力和川投我看不出来,因为他们的在建工程比较小,未来形成的收入增量就比较小。但是收入增量还可以来源于对外投资/并购,但是这块我无法预判。

国投和华能水电的增长确定性是比较强的,至少这两家公司都有水电站在建,风电和光伏也能提供一定的增量。

从估值上看,长江电力与华能水电差不多,PE都是20倍多一点,国投和川投则差不多,都是15倍左右。

我前期买入了2%的国投。

如果华能水电能再便宜一点的话,我是愿意买入一些的,毕竟它有成长预期而且水电、风电和光伏的毛利率都比较稳定,度电成本也低,即使风电光伏电价下降,可能维持盈利。

但是,20倍PE,我现在实在有点下不下去手,还得再琢磨琢磨。

(全文完)